美团被围攻?一场从流量到价值的转向

(图片来源:摄图网)

作者|杨知潮 来源|略大参考(ID:hyzibenlun)

互联网上半场的主题是流量,下半场的主题是价值。在互联网整体降速的当下,围绕足够高频刚需且有延展性的本地生活赛道的竞争,或许也会是互联网的“终局之战”。

最贵的日用商品是车子和房子,然而,每年蝉联世界五百强第一的,却是沃尔玛。

这是交易频次的魅力。以高频交易为基础,很多行业的潜力与想象力便由此而生。比如,互联网眼下最激烈的战争,正围绕着最高频的赛道展开:本地生活——这一市场正在以10%以上的速度增长,预计2025年将达到35万亿规模。

餐饮外卖,是本地生活赛道中的基础生意,具备最典型的刚需、高频等特征。美团曾经在2022年二季度财报中公布,用户在当季的交易频次高达38.1笔。

具体到生活中,很少有人天天网购,但每天点外卖的却大有人在。

高频次的交易属性,加上7亿用户基础,美团在本地生活的赛道中遭遇围攻,也就成了必然。如今,阿里巴巴、腾讯、百度、抖音、快手.……几乎所有数得着的头部大厂,都在加速布局,试图从中抢到一杯羹。

通常来说,基于衣食住行的本地生活服务,在广义上都可归于服务零售。就在8月15日,国家统计局还宣布将于本月开始,首次增加发布服务零售额数据。这个数据包括交通、住宿、餐饮、教育、卫生、体育、娱乐等领域服务活动的零售额。

服务零售首次被计入国民经济统计口径,背后的原因是国内消费结构不断转型升级,消费形态逐渐由商品消费为主向商品和服务消费并重转变。服务零售兴起,意味着在未来很长一段时间内,本地生活服务行业还将稳步释放增长后劲。

可以预见的是,作为极具潜力的万亿市场,互联网公司们围绕本地生活的竞争,还会进一步加剧。

互联网竞争的关键词,已经从增长变成了价值。如果说,移动互联网的前半场,是对用户注意力的争夺,那么下半场,则变成了更加务实的对用户消费场景的争夺。在线下消费的意义被重新审视的当下,连接线上线下的本地生活赛道,自然就成为了各家必争之地。

01

终局之战?

如果互联网上半场的主题是流量,下半场的主题是什么?

最近两年,短视频一直在孜孜不倦的拓展新业务。他们在各个行业里横冲直撞,做电商,做餐饮,甚至尝试做招聘生意和卖房子。

折腾来折腾去,他们真正想寻找的目标,始终只有一个:交易。

在流量战争中,短视频平台是最大的赢家。极光大数据显示,到2021年二季度,短视频超过游戏、长视频等应用,成为用户手机里占据时间最多的APP,人均使用时长在1.5小时以上。

进入互联网下半场,随着流量增长见顶,交易渐渐成为更重要的主题。对于平台而言,缺乏交易就意味着只能依赖甲方的投放,或是做内容付费等性价比极低的生意。只有手握交易,收入才会真正稳定。

因此,在互联网发展的后半段,几乎一切战争都围绕交易展开,从打车到社区团购,都是如此。只是,随着这些新市场的相继稳定,基于交易的新生意,也越来越难寻找。

巨头们的眼光,逐渐聚焦到一门“老”生意上:本地生活。

事实上,它既老又新。以美团为代表的头部玩家,已经根植在此超过10年,为之“老”;如今的本地生活早已超越外卖,衍生出无数种新的服务类目与生意,为之“新”。更何况,不管是从消费频次、变现方式、利润还是想象空间,本地生活,都是一个正在保持增长,且具备着极大潜力的行业。

以美团为例,它从餐饮外卖起步,逐渐成长为本地生活赛道的头部玩家,

餐饮和外卖带来了用户,商户资源,履约能力。美团以这些能力为基础,围绕衣食住行,吃喝玩乐的基本需求,把同一套逻辑复制到电商、酒旅等其他品类,最终孕育出了一个高频刚需、用户价值、交易价值双高的本地市场。

于是,一场针对美团的围攻,就此展开。

抖音、快手狂撒优惠券,重推本地内容,试图把短视频的流量留在自家平台交易。

阿里系采用群狼战术,高德、饿了么、哈啰、盒马、飞猪、支付宝,几乎所有能与本地生活挂钩的APP,都在冲锋陷阵。

腾讯继续榨干视频号,在其中上线了本地生活板块。

拼多多在今年7月低调上线了本地生活板块。

百度地图正在向高德地图靠拢,成为聚合打车APP,大力发展到店业务。此外,百度超级APP也上线了本地生活板块。

几乎数得着的头部大厂全都参与了进来。在互联网整体降速的当下,围绕本地生活赛道的竞争,或许也会是互联网的“终局之战”——各家在本地生活赛道的排位,最终会影响它们在整个互联网赛道中的命运,甚至改变整个互联网格局。

02

刚需的延伸

不怪大家集体内卷,实在是美团深耕的这条赛道足够优秀。

首先,本地生活的交易足够高频刚需。

早在2021年,美团的外卖订单量就达到140亿,这还不包括到店、酒旅等业务的订单量。在去年二季度的财报中,美团公布了自己的用户平均交易频次,达到38.1 笔,月均交易频次超过10次。而结合一些第三方的数据监控或调研结果,传统电商的网购交易的人均频次大多仅在5-8次。

频次的重要性不言而喻。历数互联网的战争中心,从“百团大战”到打车,再到社区团购,甚至包括直播大战(打赏),无不满足高频这一特点。

高频的基础上,本地生活还有着良好的延展性。

眼下,美团还在快速拓展自己的品类,从无印良品等服饰品牌,到苹果手机等数码产品,都陆续出现在美团外卖的可选择类目里。据美团公布的数据,去年双十一,10月30日至11月1日,美团数码3C品类销售增长13倍,其中手机品类销量增长13倍、电脑品类销量增长73倍,耳机、音箱品类同比增长超5.9倍。

“略大参考”在文章《在长沙一周,我看懂了美团为何会被围攻》中也提到,作者在长沙的生活几乎被美团包办:食是美团外卖、住是美团民宿、穿是美团闪购、日用品是入驻美团的商超。有读者在留言区表示赞同:“如果手机里只能留一个APP,我会选择美团。”

事实上,这条本地生活赛道, 最早一批的参与者还有百度。

坊间传言,移动互联网之初,百度希望以百度地图作为用户在手机端的中心。这种想法并非天方夜谭,且听起来十分诱人:以LBS为中心,一张地图完全可以承载用户的出行、餐饮、住宿,最终编制成一张承载衣食住行的网络,满足用户的主要消费行为。

地图没做到的事,美团做到了:满足用户从衣食住行到吃喝玩乐的日常消费需求。只不过,这些服务的核心,从LBS变成了餐饮外卖。

毋庸置疑,餐饮外卖是美团一切业务的基础。它带来了粘性极高的用户,积累了宝贵的业务资产,让美团得以在即时零售等领域顺利延伸,更重要的是,它为美团建立起深厚的护城河:履约能力与用户心智。

先看履约能力。

即时零售不同于传统电商,没有三通一达为平台送货。因此履约能力是整个交易行为的核心。

美团的履约能力来自多年的积累。比如骑手,据美团公布的数据显示,去年共有600万骑手在平台获得收入。美团不断与站长建立合作,众包平台不断积累兼职骑手,再经过时间筛选,才有了如今强大的配送团队。

除此之外,美团还有大量的前置仓和站点保障配送。在社区团购、买菜、即时零售的历次战争中,美团会建立一些站点或者前置仓,最终累计成庞大的仓储和门店资源。仅在北京,美团买菜的站点数就早超过了100家。

这些资产并非不可复制,但叮咚买菜和每日优鲜的亏损,已经证明即时零售的履约成本有多高,这足以让觊觎入场的新玩家,先掂量几分性价比。

相比履约能力的建设,用户心智的培养,则需要更长时间与更多的金钱成本。

很简单,喜欢可口可乐的人,是不会主动去买百事可乐的。从新品发布时的大力宣传,到铺天盖地的广告轰炸,现代商业史中所有留住了名字的成功品牌,都经历过漫长的用户心智培养过程——人们也只会记住成功者。

很多消费习惯一旦养成,就是根深蒂固的。

以互联网产品为例,习惯在抖音刷短视频的人,大概率不会对快手和视频号雨露均沾。于是,尽管在8月16日公布的腾讯二季度财报中,视频号以30亿元的广告收入,促使腾讯网络广告收入同比增长34%至250.03亿元,但在日活等指标上,它还是没赶上抖音。

对于美团而言,除了老对手饿了么,本地生活的战场上,挤满了“跨界”玩家。后者或许有更充足的钱、更庞大的流量,但对于用户而言,美团已经与本地生活画上等号,当他们需要点外卖和选购急需的日常用品时,自然打开的会是美团——就像他们想跟朋友联系时,会自觉打开微信一样。

对于后来者,这是最难跨越的沟壑。

03

从增长到价值

增长,似乎已经是移动互联网上半场的主题了。

对于当下的大多互联网公司,“增长”是辉煌过的历史,想要复现,并不容易。出海碰壁、TO B业务降速、元宇宙草草收尾、AI正在降温……你很难批评这些公司不努力,但现实就是,想要找到一门具备增长力和长远价值的生意,太难了。

至少从财报数据来看,美团暂时没有这些烦恼。

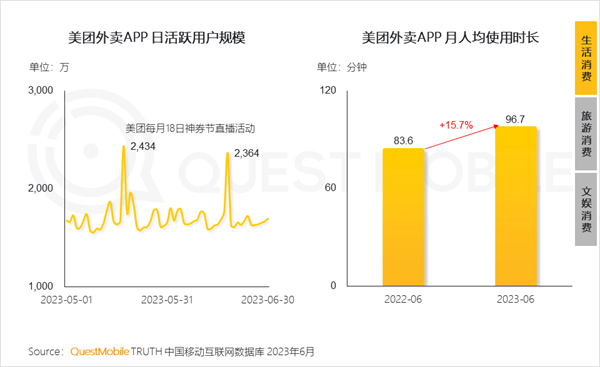

收入与用户的持续增长,让它坐拥了更多底气。在2023年一季度财报中,美团收入同比增长26.7%,即使在疫情严重的2022年,其全年收入也同比增长了23%。用户增长方面,可以参考QuestMobile最近发布的《中国移动互联网2023年上半年大报告》,数据显示,截至今年6月,美团用户量为7.83亿,同比增长率超30%,增速居互联网零售行业首位 。

此外,美团在2023年一季度财报中提到,其用户交易频次和客单价,均实现了同步增长。这显然是更加重要的数据维度——在互联网下半场,比单纯增长更重要的,是价值。

眼下,美团也在持续发力,提升自己对于用户与商家的价值。

其一,加大对即时零售的投入。

这是一片广阔的市场。

到家方面,中国连锁经营协会的数据显示,过去5年,即时零售市场规模增速达到81%——这是在互联网大盘横盘下跑出的数字,预计在2025年,即时零售开放平台模式规模将突破万亿门槛。

加上到店,艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,预计到2025年会增长到35.3万亿元。而互联网在本地生活服务的渗透率,仅有12.7%,未来3-4年,还可以维持20%以上的增速。

有报告预测,到2030年,即时零售的订单数将超过快递,即外卖网购超过传统网购。

数字增长背后,是用户消费习惯的改变。相比传统电商,即时零售创造的是即时满足的爽感,为之上头的用户越多,入驻平台的商家就会越多,随之,又会吸引更多用户加入,由此形成正向循环。

美团正在加大投入。

最直接的是补贴,仅今年一年,美团闪购就推出了多次百万、千万以上的补贴活动。在商家营销与平台补贴之下,很多商品的美团价,甚至低于电商价与线下价。

在供给端,美团还在加大与零售商的合作,拓展自身品类。仅最近一年就有苏宁、vivo、酷乐潮玩、青岛啤酒等多家知名零售商与美团合作。此外,今年初美团还专门为闪购调整了配送规则,鼓励骑手送餐饮之外的大件。

其二,推进内容化,通过图文、视频、直播等内容形式,为用户创造更松弛的交易场景,同时为商家带来新的流量。

以直播带货为例。今年618期间,美团携一系列餐饮大牌展开直播带货,最终成绩包括:星巴克星冰乐系列产品销量周同比增长370%,海底捞新客周同比增长64%,华莱士活动期间销售额突破1.5亿元。

还有一些老的线下百货品牌,正在美团直播间里重获生机。重庆百货最近在美团举办过一场5小时的直播带货,销售额突破2000万元,创下商超团购直播新纪录,每5人进入直播间就有1人购买。当前订单核销率超过90%,效果远超预期。

对于重庆百货这样的商家而言,美团带来的是流量。于整个零售行业而言,当越来越多的人因为手机中的美团优惠券走进线下,去进行核销,大概率就会带动更多的餐饮与其他品类的消费。

人与钱都流动起来,服务零售才能带来消费上扬、促进就业等一系列价值。

这是本地生活赛道作为万亿市场的魅力所在,也是众多参与者对美团“盯着打”的根本原因——行业有竞争,市场有活力,这样的热闹,愈多愈好。

编者按:本文转载自微信公众号:略大参考(ID:hyzibenlun),作者:杨知潮

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT