猛涨75%,华住的信仰是如何练就的?

(图片来源:摄图网)

作者|华住 来源|海豚投研(ID:haituntouyan)

大家好,我是长桥海豚君!

伴随全国各地疫情管控有所松动,消费者出行旅游情绪高涨。“新十条”发布后,去哪儿机票瞬时搜索量增长7倍,热门目的地春运期间的机票搜索量达疫情前水平;携程平台上的机票瞬时搜索量猛增160%,其中春节前夕(腊月廿五-除夕)的机票搜索量暴涨至三年以来最高点。如此火爆的情绪也传递到近期的股票市场,社会服务板块尤其活跃,其中,餐饮板块的股价反弹最为明显,可是同样作为社会服务的酒店板块股价表现还较为温吞。海豚君认为这个现象有两方面原因:

1、疫情管控放松对餐饮板块业绩修复的弹性最大:截止到今年11月,港股中主要的餐饮类上市公司如海底捞、九毛九、海伦司及奈雪等,同店恢复情况只达到疫情前的6-7成。很多品牌直到11月都还有大约20%的门店由于管控或者改造等原因暂停营业。而国内酒店龙头的入住率过去三年却在逐年修复,与疫情前相比入住率大约能恢复到8成,所以在社会服务诸多细分板块中,天然就给了餐饮板块更大的弹性和修复空间。

2、酒店龙头逆势开店,股价稳健向上:疫情没有冻结酒店集团扩张的脚步,过去三年酒店龙头持续在逆势开店,并且疫情加速酒店头部企业市占率集中的逻辑充分得到市场认可,部分公司股价甚至创疫情前新高,到目前为止也只有港股&美股的华住有一段回调,A股当中锦江酒店和首旅酒店的股价还比较坚挺。相比之下,餐饮板块还有不少上市公司股价过去两年至今折损50%,酝酿太久,所以目前反弹的也比较激烈。

酒店行业的逻辑是不是到头了?海豚君认为虽然目前酒店行业的开店势头未被疫情冷却,入住率也有一定程度的修复,但是过去三年受到疫情的影响并未很好的释放出利润,日均房价(ADR)和平均可出租客房收入(RevPAR)较疫情前还有很大差距,而入住率修复到一定程度即会带动日均房价的提升,进而带动酒店的“量价齐增”。并且,酒店行业的特性是有较高的固定成本(直营业务),未来随着商旅出行需求逐步回暖,在目前龙头集中度加速提升的背景下,酒店龙头将会释放极大的利润弹性。

另外,观察目前潜在的连锁化空间,未来至少还有200万间房新增翻牌的可能,如果能吃下相当的份额,对于现有的酒店集团来说是无疑是机会。同时,借助全服务酒店的管理经验,海豚君认为,在华住未来持续执行高端化和国际化战略布局的过程中,依赖其对产品的精细打磨,华住还有更进一步的空间。

对港股公司研报解读有兴趣的朋友,欢迎添加微信号"dolphinR123"加入投资研究群,第一时间获取海豚深度研究报告,与投研老鸟畅谈投资机会。

以下是详细分析

一、酒店行业也有“量价齐增”

大家都知道管控放开会最直接修复酒店行业的入住率。的确,疫情管控松动带来商业活动的恢复以及累计三年的旅游需求会最快的反映是在入住率上面,但是随着入住率的持续提升,酒店经营者即会随行就市的提高单个房间的挂牌价格。

过去酒店行业一直让大家觉得更偏周期属性即是这个原因:虽然连锁化率的提升会让酒店龙头企业体现出成长性,但是更多的现象是,由于行业的整体供给长期处于过剩的状态,酒店行业更多的体现的是周期性,并且和宏观经济联系紧密。当宏观经济景气的时候,需求向好带来增量资金涌进住宿业,从而增加了行业的供给,而这些新增的“产能”需要2-3年的时间去逐步消化,这个时候我们会看到入住率悄然向下,为了稳住入住率,通常的手段就是降低单个房间的挂牌价格以提高竞争力。毕竟酒店品牌方虽然是轻资产运营,但是对于真正的酒店业主来说,可是有相当高昂的折旧和摊销成本,不能仅为了达到理想的挂牌价格而让房间空着。

于是在调整房间挂牌价格的作用下入住率开始稳住并且随着经济向好逐渐稳步回升,当达到一定峰值时(根据酒店具体情况在80-90%不等),酒店的经营者又开始把挂牌价调高,虽然会牺牲一定的入住率但是可以获得更多的利润。所以有的时候可能会让消费者遇到比较极端的情景,在第三方定好的酒店临时被取消了,大概率是该酒店爆满,买断的第三方冒险毁约以获得更大的利润空间。

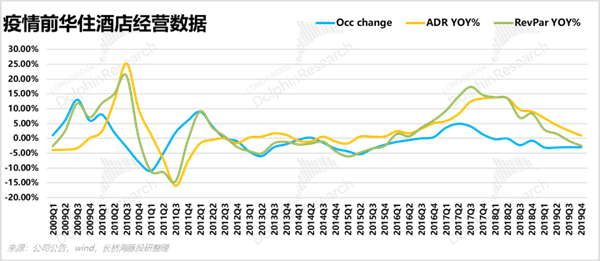

海豚君给大家看一个比较古早的数据会更明显(由于疫情间酒店经营数据大起大落,同一张图比较会不好分辨前几次周期,下文单独分析)。疫情前,酒店行业其实了经过3轮比较明显的周期。过去周期一般在三至四年左右,但后面两轮因为一些特殊的原因时间被拉长。第二轮是由于2012年“大放水”之后国内经济持续高速行进,并且与此同时房地产蓬勃发展带来了一批优质的酒店物业,使得这一次入住率和ADR的回落看起来没有上一次坚决和果断。这个时期,头部酒店运营企业正在加速提升连锁化率。并且可以明显看到的是,第一次和第二次周期都是由入住率先行恢复,然后再带动ADR以及RevPAR增速的回升。

第三次周期体现在龙头华住的经营数据上有一些干扰,2015年三季度经营数据数据触底之后,率先也是是入住率的修复,不过包括华住集团在内的国内酒店运营的头部玩家们,此时正在带领行业进行酒店高端化提升,一些现在知名的高端小众品牌当时正在悄然崛起。中高端酒店的快速渗透,使得酒店经营数据中ADR有极大改善,尤其是中高端酒店的先行者华住集团,所以在数据上看起来入住率的修复和ADR的修复比较同步。

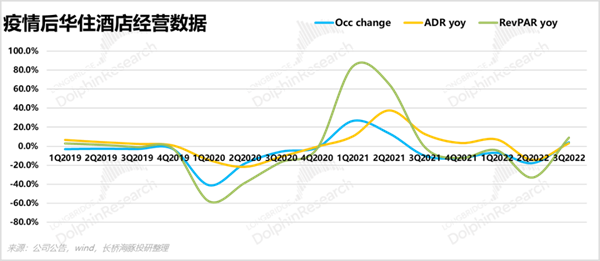

不论入住率是同步修复,还是先行修复,由入住率的上行所带来的ADR上调几乎是一个必然事件。而本次疫情后,华住旗下酒店也是入住率先逐步恢复,从过去大约在9成左右的水平迅速下跌到疫情初期的4-6成,再逐步修复到现在的6-8成。ADR虽然结构性有拉动,但是体现到收入层面还不明显。而未来,随着商旅放开,入住率与ADR共振,这就是酒店行业修复的“量价齐增”。

二、如何服务“真正的客户”——加盟商?

想要走轻资产运营之路的酒店集团到底靠什么赚钱?

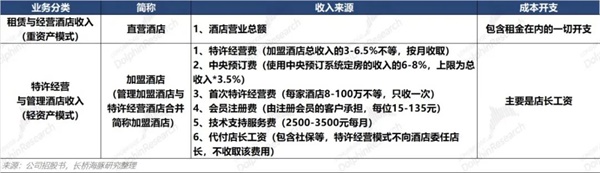

就让海豚君带大家来拆解一下酒店龙头公司的收入情况,我们以华住为例,一般来说,酒店的收入由两部分组成,一部分是直营酒店的营业总额,一部分是加盟酒店的提成(包含特许经营费、中央预订费等等,一般来说可以达到加盟酒店总收入的12%左右)。

1、直营酒店:恢复的收入都是利润

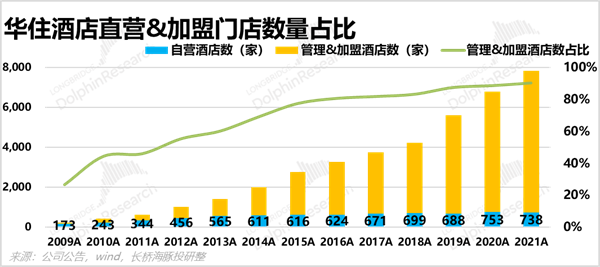

虽然轻资产运营是酒店集团更乐意的经营模式,也是国际酒店巨头通用的方式,不过目前国内三大酒店集团锦江、华住和首旅仍持有一定比例的直营店。当然有些是因为历史原因,集团公司持有了一些一二线城市的优质物业,优越的地理位置是酒店行业最宝贵的资源决不能放手;有些则是因为直营店的经营情况可以作为招揽加盟商的活招牌,毕竟自己都管理不好怎么好意思替加盟商管理,并依赖此收费。基于这种现状,在酒店上市公司中,数量占比极小的直营店在收入占比上却远远超过半壁江山,就拿华住为例,直营店数量占比仅为10%,但是收入占比达到70%(营业额占比为18%,华住直营酒店平均规模更大故该占比大于门店数量占比)。

而直营酒店是重资产模式,需要承担大量刚性的成本如房租、折旧与摊销等等。虽然过去两年华住的直营店总收入已经逐步恢复到疫情前的水平,大约人民币70亿元,但主要贡献是由于直营店房间数量在逐年的增加(几乎都是由2020年收购德意志酒店集团并表后带来的直营店数量的增加),单个房间的收入只恢复到了疫情前的8成。而就是这丢失的2成收入使得直营酒店的毛利润从过去的近10亿元下降到如今的亏损20亿元。而且我们可以看到的是,由于并表的原因,华住集团单个房间的成本不降反升(海外酒店由于物价水平成本及收入要远高于国内)。海豚君相信,未来受益于商旅的有序恢复,作为酒店龙头的华住集团逐步追回收入,未来两年,在利润上可以释放出极大的弹性,这一块的弹性至少是20亿以上的水平(具体测算可见下篇盈利预测)。

不过也正是因为直营酒店的特性,这种重资产模式显然不能成为酒店集团想要逐步做大规模的首选路径,还得使用“巧劲”,将管理对外输出,所以加盟店业务才是酒店业发展的主战场。

2、加盟酒店:除了消费者,客户还有加盟商

从收入来源上看,加盟业务收入主要来自于对酒店业主输出管理服务后的业绩提成(大约合计在12个点,各集团及品牌不等)。这个服务是综合性的、全方面的,从酒店筹备前的加盟许可和设计改造及店长委任,到营业过程中的会员及中央预订支持,中后台系统支持等等。酒店的加盟业务想要做的出色,不仅仅是要服务好消费者,更重要的是服务好加盟商。而作为“生意人”,比起消费者的对于品牌的评价,加盟商可能更关心的是如何实现盈利。貌似可能的路径只有一条,在取得消费者高满意度的同时,尽可能的提高单房收入且压缩成本。

这句话听起来好像有些违背现实,因为往往成本和服务质量是成正比的,压缩成本的投入自然会给顾客带来各种“不适”。比如某些酒店可能为了节省布草消耗以及清洁成本会降低长住顾客的打扫频率,再比如某些酒店可能为了初始投资而使用品质较差的家具等,可是这些往往会给顾客带来较差的居住体验。如何在保证服务质量的同时尽快的缩短加盟商的投资回收期?华住的“破坏性”创新或许能提供一些思路。

三、未尽之美,还要在哪努力?

持续的追求未尽之美是华住创始人的理念,而对于酒店业来讲,能尽的努力可以落实在哪些方面?千城万店,决战高端,华住国际化,这是华住提出的三大战略。

1、千城万店

从前文华住集团的收入结构数据来看,现在华住加盟店占比虽然已经达到了90%,但还远远不够,还需要进一步的扩张规模。比如国际龙头希尔顿,加盟酒店数量仅占比99%,加盟收入规模占比70%。

而从行业目前的酒店连锁化率来看,龙头市占集中的逻辑还能再持续一段时间,海豚君的早期报告《》中对连锁化率的阐述非常详细。华住创始人季琦先生曾指出,华住不仅要充分占领一二线,还要下沉三四线,布局五环外。他提出了华住下一步的目标是“万家灯火”,是“千城万店”。不仅仅是华住,酒店三巨头的开拓脚步都没有放慢。

不过需要注意的是,虽然看起来国内整体连锁化率目前只有3成,但是合适的物业连锁化率已经接近5成。目前国内主要酒店集团比较擅长改造的物业平均房间数量在100间左右,而对于单间物业房间数量在70间以下的物业还没有找到比较有利的盈利模式,规模较小注定很多成本难以被摊薄。

如果未来连锁化率的主要提升仍旧是聚焦在70间以上的单体物业,并且经过未来五到七年的发展,这一块空间连锁化率可以做到80%,那就会增加接近200万间新增,届时国内整体酒店的连锁化率将会达到,而这200万间房会被怎么分配,就要酒店集团们各凭本事了,假如能有酒店集团拿到20%的新增份额,将会带来给集团带来40万间房的增量(相当于4000家酒店)。并且,在酒店行业未来的发展当中,如果能找到70间以下单体物业的有效盈利点,则会在连锁化率提升这一块取得一个新突破。

2、决战高端

除此以外,高端化也是酒店集团工作的重心, 《》中也为大家详细阐述过,消费者对住宿品质的要求日益提升,基于这种需求,高端化带来的不仅是更高的房间挂牌价,同时还有入住率的提升(又是一个量价齐增的小逻辑),对RevPAR的积极影响自然非常可观。

3、是国际化更是全服务

不论是提升连锁化率还是提升高端化率都是在国内的存量市场抢份额,要想拓开更高的发展空间,还需要方眼全球。今年9月份华住集团正式发布了全新的品牌形象识别,原来的“HUAZHU”调整为“H WORLD”,意味着华住不仅把发展的眼光局限在中国,更放眼世界,要做世界级的酒店集团。

而更早,创始人季琦在随笔集《创始人手记》中提到,国际化是肯定要做的事情,华住国际化的路线是:以新加坡为起点,先亚洲,再欧洲,最后拓展至美国。具体的路线可能根据显示情况略有调整,但是方向没有改变。2020年初,华住完成对德意志酒店集团的全面收购,虽然这个时间节点比较尴尬,不过可圈可点的是德意志酒店集团旗下包含豪华酒店品牌诗德堡,对于过去在有限服务酒店上面做的风生水起的华住来说,本次收并购给了华住一块踏板去进入全服务酒店的版图。

目前国内三大酒店集团都是聚焦有限服务酒店,虽然在全球酒店房间数量排名方面,国内三大酒店集团均能排进前十,但是如果要评价品牌价值,国内酒店集团还有很长的一段路要走。过去锦江和首旅都有管理全服务酒店的经验,而华住收购德意志酒店的意义并不只是扩大规模这么简单,更是撕开一个新裂口。

以上就是海豚君对于酒店行业的一些看法,关于华住(1179.HK)的具体盈利预测,大家可以期待下篇。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:华住

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT