快手联手美团,释放了什么信号?

(图片来源:摄图网)

作者|沈玉倾 来源|市值榜(ID:shizhibang2021)

互联网的联姻还在继续。

12月27日,美团与快手达成互联互通战略合作,美团将在快手开放平台上线美团小程序,预计2022年元旦后正式落地试行。

具体到合作方式,通过美团小程序,快手将为美团商家提供套餐、代金券、预订等商品展示、线上交易和售后服务等能力。也就是说,不久之后,快手的用户能够通过快手App内的美团小程序,直接触达美团本地生活服务。

二者的互联互通,是继微信开放外链后互联网公司的又一落地进展,他们的开放,是基于核心业务——本地生活服务的合作,这是美团的业务大本营,也是短视频平台继广告、电商之外,第三条有望带来商业增长的路径。

要深入理解这场合作,有三个问题尤为关键:本地生活还有多少想象空间?合作能为他们双方带来什么?谁才是最大的受益者?他们又将如何面对行业更激烈的竞争?

01

挑战,如何撬动新增量

以2011年O2O模式在国内兴起为起点,本地生活O2O的发展已经走过十年。

过去十年,从“千团大战”到外卖大战、到打车大战、到共享单车大战、再到社区团购大战等等,几乎每一个新业态的竞争都有三个共性:

1、 初期资本大量涌入;

2、中期烧钱补贴是平台最常用也最有效的竞争手段;

3、赢家靠规模取胜后,挑战不会停止,他们还需要继续投入,乃至在较长的时间里承受亏损。

由此出发,我们看到,这三个共性指向了本地生活服务O2O的三个特点:

第一,它在资本市场有着充足的吸引力,这是由它潜在的市场规模决定的。

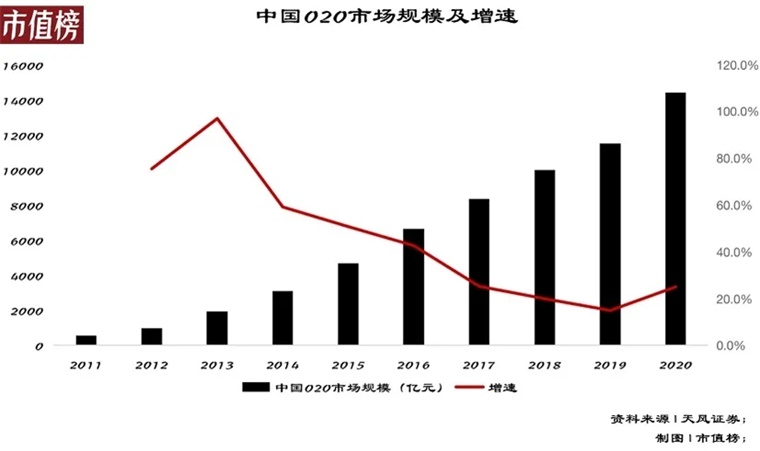

艾瑞咨询在一份研报中指出,2020年中国本地生活服务市场规模为19.5万亿元,其预计到2025年这一数字将增长至35.3万亿元。

同时期内,本地生活O2O市场规模在1.3万亿上下,按照“所有线下的商业模式,都值得在线上重做一遍”这一逻辑,O2O的生意依然是一片蓝海。

第二,对用户、商户的补贴,首先是对流量的争夺,最终体现为平台能力。

争夺流量的另一个侧面,是服务及用户体验上的纵深,O2O对互联网的冲击性在于,它改变的是消费者与服务的关系,在这之前,新闻门户网站改变的是人与信息的关系、电商改变的是人与商品的关系。

换言之,烧钱补贴决定平台流量的下限,服务及体验,则决定着平台流量的上限,同时影响用户留存。

第三,将服务做深是一个“重生意”,所以平台端投入越做越大,用户及商家侧效率越来越高。

无论是“到家”还是“到店”,用户的消费决策在线上完成,但消费场景一般在线下,在这条消费链条中,供给、履约、服务等多重因素,都影响平台粘性——这也是美团多年的沉淀。

在此基础上,美团也好,快手也好,当本地生活服务成为他们的业务交叉点,他们面临着共同的挑战:如何发掘更大的市场规模、如何获取更多的流量、如何进一步应对竞争及提升运营效率。

回到美团与快手的合作,我们无非需要回答三个问题:快手的能力是什么?美团的能力是什么?当本地生活遇上短视频,又会发生什么?

先来看快手。

短视频平台有着丰富的内容流量,用户粘性高,且使用时长相较社交等平台更加集中,这是由视频内容的沉浸式特性决定的。以快手为例,截至今年9月,它的月活用户是5.7亿人,日活用户是3.2亿人,每位日活用户的日均使用时长是119.1分钟。

沉浸式体验为短视频带去了强种草效应,这也是视频流内容广告及电商这两条商业化路径得以走通的关键。

快手的另一个优势,是它的信任机制较为完备,这是由它去中心化的粉丝订阅+算法分发这一流量分发机制决定的。

再来看美团。

美团过去多年在本地生活领域的深耕,让它在链接更多商家的同时,在供给、履约、服务等系统能力建设等方面沉淀较深。

如今双方联手,实际上是一次平台优势能力的互补:

作为内容社区的快手,能够加速它的本地生活业务布局,它也得以挖掘到更大的流量价值,以更轻的姿态加速商业化探索。

而作为本地生活服务平台的美团,在与快手相互打通后,能够获得更充沛的流量,同时进一步巩固它在供给侧的优势。

另一方面,当短视频内容的种草效应发挥到本地生活服务,“短视频种草——线下消费”的商业链条得以打通,短视频实际上成了本地生活服务新的增量。

02

新模式:商家的形式大改造

按照成长路径的不同,本地生活服务的玩家可以分为两类:交易平台、内容平台。

前者大多从某一类高频刚需为切口,形成流量规模后长成生活服务平台,再去适配更多的刚需,他们横向的业务拓展,是基于平台的通用能力。

而后者,首先是一个内容聚合平台,内容的丰富度及用户粘性,是他们商业化的前提,无论是广告还是电商,又或者本地生活,他们的业务拓展,是基于内容本身的特性。

这就决定了他们在用户消费链路上侧重点及优势上的差异,比如,短视频平台更擅长前端的种草,而美团等本地生活服务平台,更擅长后端的交易及履约。

这两者存在天然的业务补充:

O2O线上消费线下体验的模式下,线上的消费环节实则是电商的部分,而内容与电商结合后的市场潜力,已经被证明。

O2O消费场景中,平台充当消费者和商户的中间角色,早些年它凭借信息不对称就能够做好服务,但现在用户的需求和要求都变高了,它需要提供更深层次的连接,这正是视频流内容的优势。

不论哪一类,都不可能全赛道“通吃”:

第一,相比实物电商,本地生活服务更难被标准化。

实物电商与本地生活服务最大的区别在于,前者提供的商品大多是标准化的,后者提供的商品是服务,难以被标准化。

第二,本地生活服务的履约成本更高。

传统实物电商的消费链条到交易完成基本就结束了,履约更多体现在“买家秀”是否更接近“卖家秀”,商品的标准化加上视频流内容更加全面、动态的产品展示,更容易让消费者达成“所见即所得”。

本地生活服务的履约则在线下完成,在非标准化的服务面前,用户的决策链路变长,这一过程中,其他用户对商户的评价,会是影响决策行为的一个变量,但完整的评价体系,更有赖于平台商家数量的丰富度、UGC内容的生态完整性。

第三,商家需要更高效率的营销手段。

商家效率的提升无外乎两条路径,一是提升种草成功率;二是依托完备的服务、体验吸引自然客流。短视频是达成前者最有效的方式,后者则有赖于过往消费者的评价体系。

但如我们上文所述,更大规模实现“线上种草——线下消费”的交易链路,需要让更多的商家拥有种草的能力,这也就意味着,商户仅仅依靠UGC内容形成的吸引力是远远不够的,当他们不擅长甚至不具备内容生产的能力之时,依托内容平台来实现更大规模的种草,是一条好出路。

反之亦然,短视频带来的种草效应是短线的,如何将这种短线的竞争力发展为长线的竞争力,这才是商家应该守住的基本盘。

美团认为,短期看需求,长期看供给,线下做的是供给,线上做的是需求,但需求和供给相互促进才能发展。

简单来看,双方合作之下的这种模式创新,实际上做到了两点:

第一,将更多的线下服务线上化;第二,链接起更多的用户需求,在驱动供给的同时,持续激发新的需求。

在这一过程中,商家作为需求的承接者与提供者,实质上是迎来了一次效率升级的好机会。

03

未来:竞争在冰山之下

美团与快手的合作,一面是互联网平台之间的互联互通程度进一步加深;另一面,则是行业的格局再次生变。

他们在合作中各取所需,也有机会挖掘到新的市场增量。但他们面临的挑战不会消失,行业间竞争也不会消弥。

回过头看,过去互联网企业筑起围墙花园,本质上是围绕规模在转:掌握更多的用户规模,占据更高的用户时长规模,这是他们追求更大商业利益的前提。

这也就导致,过去互联网企业对规模的追求,往往盖过产品、服务和体验。

如今互联互通的大趋势下,平台间流量逐渐相互让渡,随着他们开放程度的加深,整体互联网生态,将由规模驱动迈入效率驱动阶段,企业间的竞争,将更多围绕效率增长来展开。

聚焦本地生活赛道,无论是平台效率的提升,还是商家运营效率的提升,无非要做到三点:让服务标准化、让体验可控制、让履约可监控,最终的落脚点,都会聚合到用户体验。

这也是已经率先完成规模化的美团们最大的优势,他们有更大的规模、更成熟的服务、更完备的履约体系、更大量级的商户生态。

以美团为例,三季度财报显示,过去12个月,它的年交易用户数是6.7亿,活跃商家数量达到了830万。

即便如此,本地生活线上化的渗透率依旧很低,更多需求未被满足。

短视频和直播是一条潜力更大、效率提升更明显的路径,这也是当前赛道内玩家都看到的一大趋势。

但在本地生活服务的场景下,视频流内容的优势集中在种草环节,还未深入到消费链条更深处。

湊湊COO赵木铨表示,通过短视频购买团购套餐的用户与通过美团购买套餐的用户不同。前者对价格更敏感、群体更年轻,后者更忠实、复购率更高。

在他看来,短视频能提供更加直观和沉浸式的种草体验,更利于抓住年轻用户,能帮助品牌起到拉新效果,但同时品牌也需要做好线上门店和品牌的长线经营。

这就涉及到一个问题,当本地生活的盘子越做越大,覆盖的消费人群越来越广,平台如何帮助更多的商户做好长线运营?

他们隐匿于冰山下的系统能力,是决定未来胜负的关键。

本地生活服务线上化的趋势下,由于用户的消费场景在线下,商户的运营情况、管理优劣,在用户侧会得到直接反馈。

简单来说,平台提供给商户的服务能力,最终是在为用户体验服务。

以美团为例,它能为商家提供包括商户信息维护管理系统、使用评价体系、用户商户服务体系、交易支付管理体系、数字化履约保障体系、平台治理规则体系等在内的保障。也因此,赵木铨称,美团更适合进行长期的线上门店经营和品牌建设。

当这种底层的商户服务能力搭建完成且被多次成功验证,实际上已经拓宽、拓深了一家企业的护城河。

04

结语

美团与快手的合作,从本身来看,是两家有业务交集的企业,基于业务的协同性、彼此生态的互补性做出的一次尝试。

他们一个更重、一个更轻;一个强在流量、内容及强转化,一个强在履约及商户资源。对他们而言,彼此开放带来的最好结果是共赢。

过去几年,互联网企业们很多事情都选择自己做,习惯了自己构筑生态,同时围起一座座高墙。

这也导致,他们不可避免地在某些业务板块遇到瓶颈,也在某些程度上,限制了模式原来的想象力。

现在,互联网企业间的互联互通程度在不断加深,这给了他们新的启示,他们都需要接受,接下来,竞合才是互联网的新常态。

参考文献

[1]《电商战国:平台祛魅,深耕基建》,国泰君安证券;

[2]《O2O:用冰山模型阐述美团旗舰业务》,东吴证券;

[3]《把握互联网全向出海、国内抓局部机会》,东方证券;

[4]《本地生活独占龙头,社区团购打开成长边界》,光大证券;

[5]《对话王兴:太多人关注边界,而不关注核心》,晚点LatePost

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:沈玉倾

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT