拼多多的留存焦虑,多多买菜真的能缓解吗?

(图片来源:摄图网)

作者|周霄(高级研究员)陈陪 赵家豪

来源|表外表里(ID:excel-ers)

数据支持 | 洞见数据研究院

拼多多的“买菜”热情在双十一达到了新高。

本该是双十一宣传黄金位置的开屏推荐,依然是多多买菜的信息;多多买菜的入口位置,也仍然优先于“超拼夜”百亿补贴入口。

作为疫情复苏后的第二个购物狂欢节,今年双十一本该是各大电商平台使出浑身解数、拼增长的时刻,拼多多为何还是如此执着于买菜?

或许,2020Q2电话会议已经给出了答案:目前来说,我们并不关注盈利能力,我们还是要继续进行投资,在提高心智份额,还有用户粘性方面做更多的努力。

然而,买菜似乎并不是一门好生意。

过去的五年时间里,聚焦买菜的生鲜赛道集中了最优势的人力、智力和财力,经历“千团大战”,仍然没有巨头诞生。同时,生鲜买菜盈利的显性目标以及数字化运营的隐性目标,始终未能取得实质性突破。

“入局”这么一个“赔钱”的行业,真的能解决拼多多的留存问题吗?

一

多多买菜背后,透露着拼多多的留存焦虑

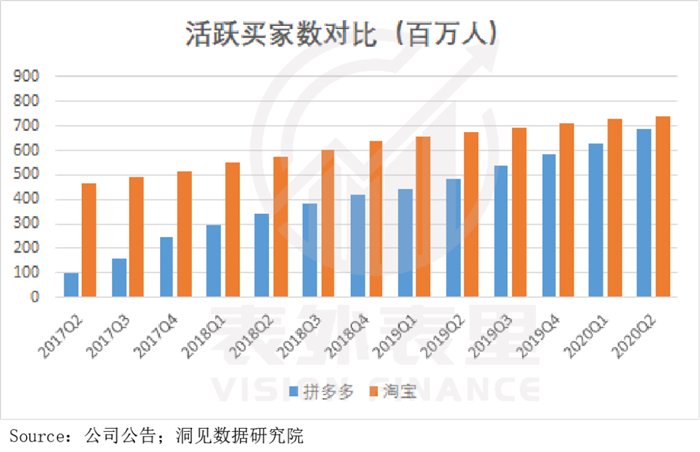

风靡于微信的社交裂变玩法,拼多多以拼团、砍价等低价竞争策略迅速吸引了大批用户。根据2020Q2财报显示,拼多多的活跃买家数已达7.42亿人次,与淘宝的差距越来越小。

但值得注意的是,这可能也意味着拼多多未来的增长空间不大了。

淘宝目前是国内第一大电商,这个体量是经过十几年的发展累积的行业地位的象征。这些年其虽然一直被后起之秀挑战,但没那么容易被取代。因此,在一定程度上,淘宝的规模就代表着行业的天花板。

在这个前提下,如果拼多多活跃买家规模占比淘宝的百分比,越来越接近于1,说明其越触及行业天花板。而2020Q2拼多多活跃卖家数占比淘宝的数值已经达到92.1%,非常接近1了。

似乎是认识到了这一点,拼多多在2019年“618”大促后的交流纪要中提到:拼多多的营销费用当前投入重点在于提高用户粘性和活跃度,而非拉新,从种类上费用投入主要分为线下线上广告与优惠券发放。

那么,钱撒下去是否得到了预期的效果呢?

就在上述发言的前后,拼多多发起了两轮百亿补贴,第二轮一直持续到现在,补贴目标一个是提高客单价,一个是提高消费频次。而这两个因子正是年度消费金额的组成元素。

下图的黄线趋势显示,自20219Q2以来,拼多多年度消费金额的增速在持续下降,甚至最近两个季度基本处于零增长状态——2020Q2年消费金额1857元,环比2020Q1的1842元仅增长了0.81%。

这说明,百亿补贴的实际效果可能并不明显。“补贴”的药方吃了一年多,却不怎么管用,并且继续吃下去,可能出现边际不经济的副作用。想要破解留存焦虑,拼多多还需要换个策略,比如可以借鉴一下同行的经验。

目前,提起网上购物,“买衣服化妆品上淘宝、买3C家电商去京东”已经在消费者脑海中形成某种惯性。和它们比起来,拼多多并没有自己的主品类惯性。

这种“惯性”有什么好处呢?

我们以京东为例,2015年其收入的80%都源自主品类3C家电,其后由于京东自身品类扩展,3C家电的收入贡献有所下降,但直到2019年,仍占比64%,是妥妥的主要贡献品类。

通常消费者围绕3C家电品类,关心的是产品质量、送达时效。京东一方面自建仓储,通过大规模采购,向上获得更多议价权,向下提供更低的购买价格;另一方面自营快递,尽量避免外包快递低效问题。

这个过程中,京东3C产品“好”和“快”的形象深入人心,于是主品类惯性越来越强,消费习惯不断强化,用户复购日渐提高。

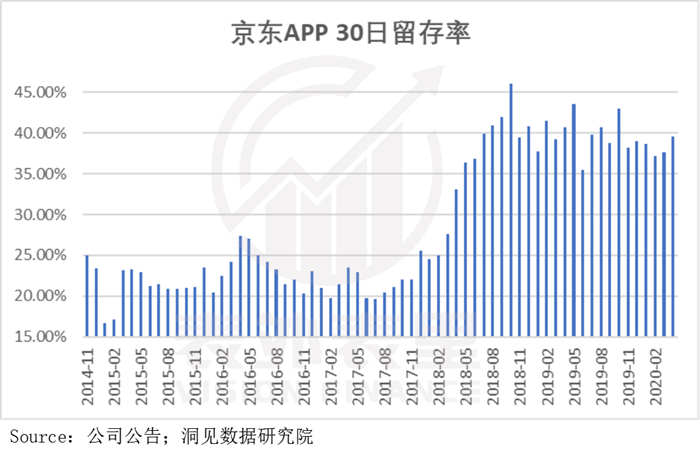

根据Questmobile数据,京东APP的30日留存率从2018Q3开始明显提升——之前为20%左右,之后基本维持在40%左右的水平。

而消费粘性越高,GMV、利润越高,平台规模越大,能扩建的前置仓、扩招的快递小哥也越多。然后消费者满足程度随之提升,粘性自然又会加强。这就像滚雪球一样,是一个不断的正向循环。

与此相比,拼多多通过补贴吸引客户复购的行为,虽然很受欢迎,但并没有从根本上影响消费者的行为。或许拼多多也需要确立自己的主品类,通过建立起消费联想,从而提高用户粘性。

二

农产品赛道是“没得选”的选择?

拼多多在平台的众多品类中,最终选择了农产品作为主品类。这个是怎么选出来的呢?我们在分析中用了排除法进行选择。

服饰、化妆品、日用品抽佣空间大、消费频率也高,但却是淘宝的赛道,拼多多拼不过。原因大概是不被品牌商家信任。

近几年,拼多多与该赛道里知名品牌的“斗法”屡屡上演。影响比较大的有,2019年因平台商家侵权问题,拼多多被品牌方歌瑞尔告上法庭。今年8月份,歌瑞尔在一审判决中获胜,获赔15万元。

品牌商家不入驻拼多多,还广而告之防其“碰瓷”。这样的平台印象,无法吸引消费者进行服化品类消费,似乎不难理解。

排除了淘宝的赛道,在京东的主场3C电子、家用电器品类领域,拼多多同样面临着信任问题。2018年曾曝出,创维、vivo、三星、小米等3C电子以及家电品牌官方声明被拼多多商家“蹭品牌”的情况。

如此一来,大几千甚至上万花出去,以为的品牌货实际可能是仿冒甚至翻新品,谁还敢买?因此,3C产品的赛道也可以排除了。

关于其他剩余品类为啥也不行,我们在《农货直播光圈背后,揭秘拼多多的增长忧虑》一文中,有详细剖析,这里就不展开说了。

排除了不能选的,农产品成了胜出的那个。那么,农产品赛道真的是拼多多没得选只能选它?我们通过以下分析来寻找答案。

选了难走的生鲜赛道,拼多多是“送人头”,还是“摘桃子”?

在大众印象里,卖菜这门生意一直是个起早贪黑的苦业务。被搬到生鲜赛道后,卖菜生意在又苦又累的基础上,还增加了道路难走的印记。拼多多站上这个赛道,看起来似乎不是好的选择。

但赛道难走,可能恰恰是拼多多选择生鲜的原因。

早在上线多多买菜之前,拼多多的农产品已经初具规模。数据显示,2019年,拼多多农产品GMV约为1360亿,占总GMV的13%左右。

规模化发展之下,拼多多在农产品上游供应端积累了丰富的货源基础。

根据拼多多《2019年农产品上行发展报告》:截至2019年年底,拼多多平台农产品活跃商家数量达58.6万,同时期平台直连的农产品生产者超过1200万人。

同样的起点,比别人多了一分潜力和优势,让拼多多选择生鲜赛道,更像是顺势而为的结果。如果这份顺势而为里,还有一份额外的遗赠的话,拼多多进入的姿势可能要上升为“跑步入场”。

众所周知,生鲜行业经历2016年的混战,虽然大多数入局者结局惨淡,但留下了一大笔“遗产”。

根据前瞻产业研究院数据,2016年,国内冷链物流市场规模空前发展,增速高达25%,是六年以来的发展峰值,市场总规模迅速扩张至2250亿,2018年再次扩展至3025亿。

资本永不眠,它虽然没有阻挡住那些企业的衰落,但大规模投入建立的供应链、冷链等硬件设施,已经为生鲜赛道“铺了一条路”。或许这些路铺的并不完善,但起码今天只要企业肯投钱、投资源,就能直接“行驶”。

从前置条件看,拼多多有着选择农产品作为主品类足够的动机,毕竟有谁不喜欢“摘桃子”呢。但生鲜赛道本身仍然泥泞,它真的能缓解拼多多的留存焦虑吗?

高频刚需,切中了“五环外客户”的需求?

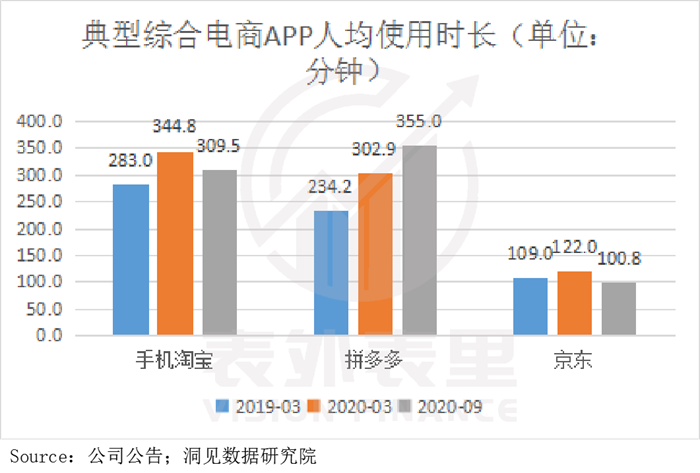

拼多多一直以来所坚持的低价经营策略,吸引了大量下沉市场对价格敏感、时间不敏感的用户群体。从下图可以看到,拼多多的月人均使用时长一直在稳步增长,2020年9月超过淘宝和京东,达到335.0分钟。

而多多买菜这种以低价实惠为主要卖点的买菜方式,看中的也是价格敏感、时间不敏感这两个特点。

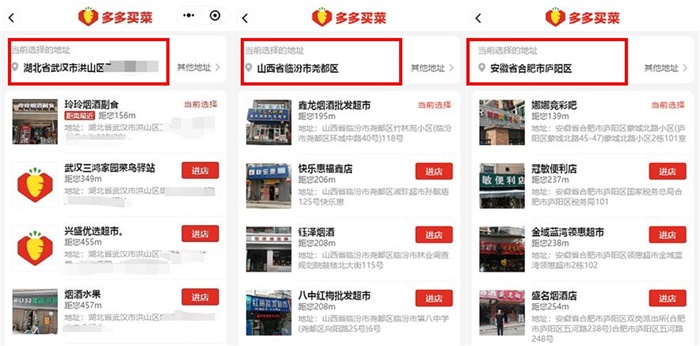

今年8月起,拼多多以“10亿补贴”为多多买菜大力招募社区门店团长,采取高补贴拉新、高频率拜访、高效率入驻的“三高”战术进行市场开拓。

截止目前,“多多买菜”已覆盖全国几百个城市,大多为二三四线城市,地推的密集程度已达到相邻两个社区门店的距离只有几百米。与之相比,美团买菜目前覆盖城市范围为40余个。

社区团购的妙处在于,用下沉市场喜闻乐见的方式打入下沉市场:在一个个团购群里,热情似火的团长大妈绝对是灵魂人物。下沉市场用户可能不信任资本巨头,但绝对信任一个跟他抬头不见低头见的物业大妈。

被引流打开多多买菜平台之后,以普遍低价烘托的,类似菜市场氛围的消费场景,能够让人产生逛菜市场的感觉。“逛”的精髓就在于能够拉长对平台的使用时间,同时不断唤醒平台客户新的购买欲。

就好比去市场买菜,可能你一开始没打算买蒜,但逛着逛着不经意地瞄到一个摊位卖的蒜又大又靓又便宜。那么即便家里还有蒜头,你也会再买一些。

而无论线下还是线上,买菜都是高频刚需消费。一旦老客户和新客户在多多买菜平台消费的习惯形成,通过长期高频次反复的购买行为,可以逐步建立起用户粘性,也就是开头拼多多电话会议里提到的加强心智份额。

综合来看,发展农产品品类不仅有着先天条件优势,后期还可能对提振用户粘性和拉新产生积极效果。然而,卖土豆、地瓜的生意,似乎也透露着其客单价很难提高。难道拼多多要为了留存,牺牲增长?

三

为了留存率,牺牲增长性?

我们注意到,上线三个月以来,随着地推范围的扩大,多多买菜展示的菜品也相应地丰富起来。但与此同时,和买菜需求不想干的品类也开始频频出现。

比如,超低价的干果品类展示页里,冷不丁插入个高价的化妆品;一堆红红白白的肉类产品中间,有个保暖内衣的推荐。

这些推荐显得既突然又突兀,观感就像是把拼多多搬到了多多买菜上。既然已经单独开辟了多多买菜的农产品渠道,为什么又要打破两个平台的界限呢?

我们分析认为,此举可能在套用“高频打低频”策略。

所谓“高频打低频”,是指平台通过高频次品类的购买,逐渐占领用户心智,使用户养成在此平台购买该品类的消费习惯。之后平台逐渐采用交叉销售的方式,将用户吸引至其他低频品类,并提高转化率。

最终,对用户来说,对该平台所有品类的粘性有所提高,复购率也会随之增加;对企业的整体战略来说,可以曲线切入其他竞争者的主品类。

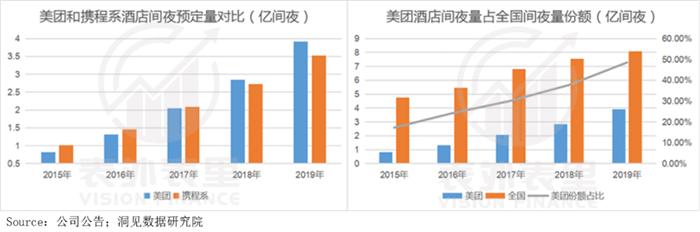

此前,美团利用餐饮外卖为酒旅业务引流,对酒旅行业携程系造成巨大冲击,就是运用的该策略。

彼时在美团外卖平台的页面上,酒旅业务的信息一直放在醒目的位置。用户在高频点餐消费的过程中,会持续接触到美团酒旅业务的宣传,强化记忆之下,一旦用户有这方面的需求,就会想起美团。

在高频引流的助益下,美团的酒旅业务发展迅速。酒店间夜预定量于2018年超过携程系,酒店间夜量规模在2019年占比接近全国年总间夜量的一半。

规模效应下,本属低频消费的酒旅业务为美团贡献了大量的利润。

如下图所示,2018Q4-2019Q4,美团到店、酒店及旅游等业务对美团的毛利贡献比都在50%以上,已经远超高频消费的餐饮外卖毛利贡献占比。

目前,多多买菜界面出现的和买菜不相干的品类,就等于是交叉销售需要被引流的低频业务。这些低频品类,除了上述提到的服饰、美妆,还有小家电等商品。

从此类商品图片下方的查看人数显示来看,已经有一定数量的用户对这些商品表现出了购买意愿。

结合美团的实践案例,多多买菜的“高频打低频”策略,最理想的状态下,既可以通过销售服饰、3C产品等溢价空间和抽佣空间更高的品类,提高客单价,促进平台利润空间的提升;又可以从侧面突破阿里、京东主品类的竞争市场,减轻正面竞争的压力。

如果更进一步,除了对现有存量品类的“高频打低频”,拼多多其实还可以利用多多买菜切入本地生活服务领域,对增量品类进行“高频打低频”。

近几年,本地生活服务行业的交易规模一直在稳定增长,2019年上半年达到9159.8亿,市场空间巨大。

而生鲜团购作为聚焦社区团购的高频次消费场景,可以轻易切入到其他本地生活服务场景,如酒旅、娱乐等领域。

因此,多多买菜复制存量品类的交叉销售引流模式,在本地生活服务领域通过““高频打低频”,开辟新的业务增长点,存在着现实基础。

当然,这些都是最理想状态的预判。

但实际执行过程中,如果“高频打低频”缺乏精准的推荐和对用户画像的把握。可能不仅起不到拉动增长的作用,还会影响到高频产品的用户粘性。

小结

从做农产品为提振GMV,到上线多多买菜,提高用户粘性的背后,是拼多多从增长故事到留存故事的策略转变。然而,生鲜打法用黄峥在拼多多五周年年会的话说:是好业务,也是个苦业务。

就业务层面来说,随着竞争的进一步加剧,多多买菜的规模化发展将面临严峻挑战,比如社区占位抢夺、供应链和配送能否跟上等问题。

反映到财务上,买菜业务成本费用端需要大量“烧钱”,收入端并不怎么赚钱的模式,可能会使拼多多的财务数据在短期内不那么好看。

目前,多多买菜被定义为拼多多的长期业务,但买菜业务到底是“很可能吃力不讨好”,还是会对拼多多的价值提升有质的帮助,需要时间的检验。

编者按:本文转载自微信公众号:表外表里(ID:excel-ers),作者:周霄(高级研究员)、陈陪、赵家豪,数据支持:洞见数据研究院

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT