美国次贷危机后应对疫情的举措给我们什么启示

(图片来源:摄图网)

作者|租赁研究部 来源|贝壳研究院

背景

2007年次贷危机刺破美国房地产泡沫,市场还未恢复时,2009年4月美国又出现了H1N1甲型流感,并在春季和秋季发生了两波疫情大爆发。在经济危机和社会疫情危机的双重打击下,房地产市场量价急速下降,房主住房贷款大范围违约和房产止赎,加剧了市场抛售。虽然政府采取了多种财政、金融等措施挽救,房地产市场仍未快速恢复,一直低迷5年后才开始出现复苏。

一、房地产市场极度恶化

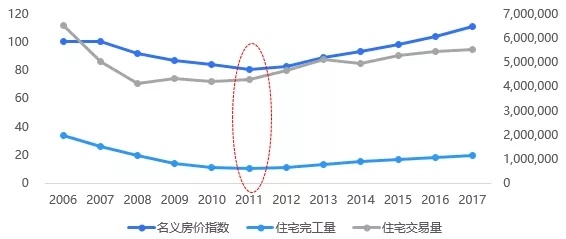

1、市场量价持续下跌

房产交易量和新房完工量在2007年便出现大幅减少。住宅交易量到2008年达到最低点,比最高点减少了36.8%。2009年房产交易量止跌,微幅增长了5.3%,但一直到2011年都在低位徘徊。新房完工量则从2007年一路下滑到2011年,比2006年减少了70.44%。尤其是2009年新房完工量跌幅最多,比上一年减少29%。

图 2006-2017年美国房地产市场量价走势

数据来源:美国统计局,OECD,贝壳研究院整理

房价到2008年才反映出明显的下滑,从2007年的高点到2011年的低点,房价下降19.6%。其中,2008年房价下跌幅度最大,比上一年下降8.1%;2009年房价下跌幅度开始缩小,比2008年房价下降5.9%。

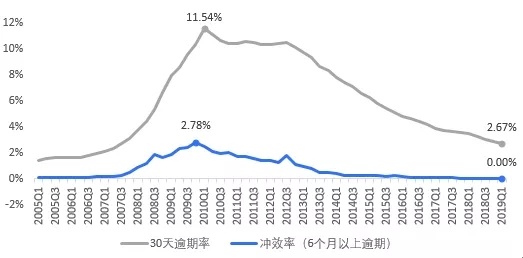

2、大范围住房贷款违约

房价大幅下跌导致大量房产价值资不抵债,住房抵押贷款高违约率一直持续到2012年。住房抵押贷款30天逾期率一直增长到2010年二季度才开始出现下降态势,2010年一季度逾期率高达11.54%。逾期6个月以上的冲效率一直增长到2009年四季度才开始下降。但是,30天逾期率和6个月以上的冲效率从2010到2012年间仍处在高位徘徊,2012年以后才真正进入下行通道。

图 1991-2019美国住房抵押贷款逾期率和冲效率

数据来源:联邦储备银行圣路易斯经济研究部

因抵押贷款违约止赎的房产数量到2010年都在增加。2007年次贷危机发生后,抵押贷款违约止赎房产数量持续增长,到2010年美国止赎房产数量达到最高287万套,占存量房总数的2.23%;意味着美国每100套房中,就有2.23套已经止赎。

图 2005-2018年美国房产止赎情况

数据来源:ATTOM Data solution,贝壳研究院整理

3、租赁市场紧俏

由于房价下跌,美国家庭购房意愿降低,以及因止赎失去住房,导致租赁住房需求增强,住房自有率持续下跌。与房价下跌相反,租金增长强劲,2008年租金指数相比2006年增长6.27%。在房地产交易市场低迷的情形下,REITs、房地产基金等机构投资者扮演着重要的角色购买房产用于出租。

图 2006-2017年美国租金指数和住房自有率变化

数据来源:OECD,美国统计局

二、政策响应

由于国家经济仍处于困境,为了防止非医疗隔离导致经济进一步下滑,美国政府采取了缓和保守的措施加强医疗投入和中小企业定向扶持,并未在社会强制进行大规模隔离阻止疫情传播。即便是学校关闭停课这种避免学生聚集感染的措施,也由于专家测算全美关闭学校4周会损失美国0.1%-0.3%的GDP,只短暂进行了5天便继续开放。最终得不偿失,全国甲流感染病例达6080万人,死亡1.25万人。经济也未保住,当年GDP同比下降2.5%,是自1950年以来美国经济下滑最大的一年。

由于房地产市场和其紧密关联的金融市场是最初危机的源头,并涉及广大的居民利益。美国不仅大幅降息和通过美联储、财政部在公开市场购买住房抵押贷款的资产证券,防止金融产品违约进一步传播,并且为解决房地产市场大量房产贷款违约、遭受抛售和业主失去住房的巨大危机,2009年开始美国政府紧急出台政策解决居民债务问题。

1、住房可负担再融资计划(HARP)

为了让资不抵债的业主能够享受当时的低息政策,2019年3月美国联邦住房金融局出台住房可负担再融资计划(HARP)。该计划允许2009年5月31日前发放的贷款,且前一年未逾期,LTV最高达125%均可向贷款机构申请再融资;即申请一笔新的贷款,偿还原来的贷款,因为新贷款享受当期的低息,可以降低业主还款负担。

为了弥补贷款机构的损失,政府提供的支持是免除贷款机构从房地美、房利美和吉利美等GSE回购部分不良贷款的义务。

2、住房可负担贷款修改计划(HAMP)

为了帮助房主保住房子,避免因丧失抵押品赎回权而带来的个人经济损失,2019年3月美国财政部出台住房可负担贷款修改计划HAMP。通过减少本金、降低利率来促使借款人的月供降低到收入的31%,将房主的部分损失分配给贷款人、担保人、投资者和纳税人。暂时失业的借款者可享受失业宽限延期还款,金融机构提供12个月的宽限。

为此政府为金融机构提供了456亿美元的补贴,金融机构将每1美元贷款面额降低至18-63美分,获得政府三倍的激励。截至2013年10月,私营金融机构修改了390多万笔抵押贷款,98%的HAMP修改降低了利率,31%降低了本金。

3、受影响最严重的基金项目(HHF)

为房地产市场重灾区提供有针对性的援助,2010年2月美国财政部设立了受影响最严重的基金项目Hardest Hit Fund Program (HHF)。该计划从向最初房价下跌最大的五个州提供15亿美元,扩大到向失业率超过全国平均水平和房价下跌超过20%的18个州和哥伦比亚特区提供96亿美元。补贴资金用以援助房主的贷款,或在当地量身定制开发住房项目,帮助失去住房的房主过渡。该项目协助超过29.2万名房主。

4、止赎房产租赁计划(REO to Rental)

为了减小因房产止赎抛售导致市场供应过剩,加剧房地产市场进一步下跌的风险,2012年2月美国联邦住房金融局宣布与房利美在重灾区试点推行止赎房产租赁计划(REO to Rental)。2011年第二季度美国房地产市场待售的200万套房源中,止赎房产(REO)占比高达四分之一。止赎房产租赁计划允许符合条件的投资者招标从房利美、房地美和金融机构批量购买止赎的单户房产并用于出租,但要求投资者至少将房产出租2年。

5、金融机构250亿美元处罚

针对五大金融机构向不符合信用条件的居民发放高利率住房贷款、滥用止赎等侵害消费者权益的行为,2012年2月联邦政府和州政府与五大金融机构签署协议进行250亿美元的处罚。其中,200亿美元是金融机构承诺在三年内对借款者的贷款提供减免,通过减少本金余额和再融资等方式来减轻房主的经济负担。另外50亿美元是向联邦和州政府支付罚款,主要用于纾解金融危机中的居民住房贷款相关补偿。

三、给我们的启示

美国次贷危机后遭遇甲流疫情的应对方式给我们带来了一些启示:

1、通过财税支持降低企业负担

疫情在短期内会对部分企业和民众造成损失,如果因疫情导致出现资金链断裂、倒闭、失业、房产止赎等风险,政府可通过补贴金融机构鼓励其为企业和民众提供普惠的资金支持,包括降息、贷款延期等。疫情对房产租户造成经营损失的,政府通过减免税费、财政补贴、评奖评优等方式鼓励房东减免租金。

2、发展租赁缓解房地产低迷

美国房地产市场低迷时,租赁市场出现逆势增长,主要原因是交易市场的低迷导致部分有房者变为无房者,想买房者继续观望,增加了租赁需求。因此,美国政府鼓励投资者投资房产用于租赁,增加租赁供给,减少房产出售供给,同时平衡了租赁市场和房地产交易市场的供需。因此,疫情结束后,为更好平衡市场供需,应继续大力发展租赁市场,推动租购同权落地,更好地满足品质居住需求。

编者按:本文转载自微信公众号:贝壳研究院,作者:租赁研究部

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT