融资难、融资贵问题孰先孰后?央行有必要降息吗?

(图片来源:摄图网)

本文来源微信公众号:苏宁财富资讯(ID:SuningWealthInsights)

作者:苏宁金融研究院宏观经济研究中心主任 黄志龙

支持民营企业发展是当前社会各界关注的热点,央行、银保监会等部门为了解决民企融资难题,出台了一系列倾斜政策。业界也出现一种声音,降息或将是当前的一个政策选项。现在问题来了,降息能解决民企融资难题吗?且看下文分析。

存贷款基准利率的“基准”效应正在减弱

存贷款利率对金融市场的“基准”效应减弱的趋势,主要表现在以下两个方面:

首先,基准利率长期不变,实体经济融资成本持续攀升。在过去十年内,实体经济融资成本(金融机构一般贷款加权平均利率)经历了两个完整的下跌和上升周期。2008年-2016年,金融机构贷款加权平均利率与贷款基准利率走势基本同步,基准利率的“基准”效应显著,而在2017年之后,贷款基准利率长期保持不变,而贷款加权平均利率却经历了接近两年的持续回升,二者走势分化的趋势明显(参见下图)。

为何会出现这一现象,这需要从利率市场化的成果说起。在利率市场化环境下,商业银行实际存贷款在利率上浮或下浮政策方面享有较大的自主权。例如,最近两年贷款实际利率上升周期中,其主要推动因素是利率市场化环境下商业银行贷款利率上浮的比例越来越高(参见下图)。

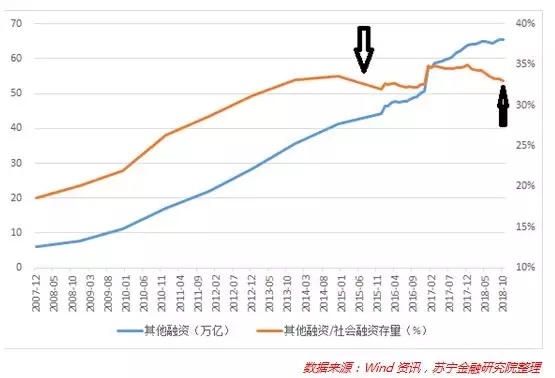

其次,贷款基准利率无法引导影子银行、表外融资的资金成本。2008年以来,社会融资结构最大的变化是:此前商业银行表内贷款一家独大,到影子银行、表外融资方式的蓬勃发展,社会融资存量中扣除贷款的其他融资余额从2007年末的5.96万亿元快速扩张到2018年10月末的65.36万亿元,占社融余额的比重也从18.5%上升到33%。尽管2014年-2015年在清理影子银行过程中,非贷款融资扩张步伐经历短暂的放缓,但其长期增长趋势依然显著(参见下图)。

当前民企难题之所以愈演愈烈,根本原因在于民企对于影子银行、表外融资的依赖程度较高。根据银保监会主席郭树清最近披露的数据,商业银行对民营企业贷款占企业贷款比重不到40%,增量部分更是不到20%。换言之,民营企业巨大的融资需求的满足,主要来自于影子银行、表外融资和民间借贷等其他融资方式。

相比银行表内贷款增长依然平稳,金融强监管对非银融资渠道的影响更加突出,表外和非银融资渠道的融资成本上升更为明显。

例如,过去两年,信托产品发行利率跳涨了200个基点,9月末已达到8.34%;年初至今,以温州民间贷款利率为代表的中小企业借贷成本也上升了100个基点,10月末达到16.17%(参见下图)。这些非银融资的利率变化,受贷款基准利率的影响十分有限,受金融监管周期的影响更大。

值得一提的是,股市、债市的融资主要受国内外短期资本的市场情绪、金融机构风险偏好影响,也不受贷款基准利率的调整所左右。

央行降息将受三方面因素掣肘

除了贷款基准利率的“基准”作用逐渐减弱之外,当前降息还面临其他一些掣肘,具体包括以下三个方面:

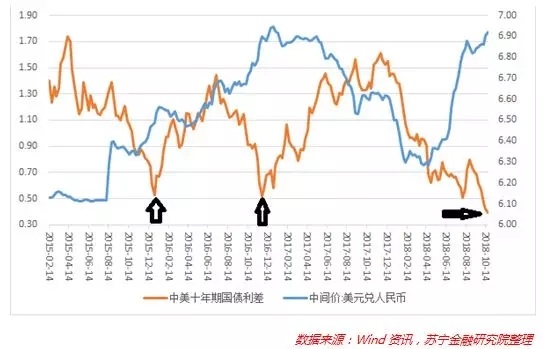

第一,人民币汇率的贬值压力。央行的降息行动,必须要顾忌到中美货币政策分化对人民币汇率形成的压力。无论是“利率平价”理论机制还是欧美国家的实践都表明,利率都是影响汇率短期波动的关键因素,这种关联性(利差收窄、人民币汇率走低)在2015年12月、2016年12月和今年下半年以来表现得尤为突出(参见下图)。当前,市场预计2019年美联储还将加息3-4次,此时中国若下调基准利率,将加剧中美货币政策的分化,造成中美长期国债收益率利差进一步收窄,加大后期维持人民币汇率稳定的压力。

第二,通胀压力回升,将成为降息的重要掣肘。10月份,全国CPI同比涨幅连续两个月为2.5%,维持温和通胀态势。更值得关注的是,我国通胀形势的风向标——食品价格同比涨幅持续保持高位,9月和10月涨幅分别为3.6%和3.3%,并成为推动CPI回升的主要因素。从历史长周期看,CPI回升周期中,贷款基准利率下调的现象从未发生过(参见下图)。今年四季度和2019年,随着美国通胀压力上升,国内通胀形势还可能有所恶化,在此背景和趋势下,下调基准利率将不利于稳定通胀预期。

第三,降息将对冲房地产调控的政策效果。当前,房地产调控正处于关键时期,过去十年的数据表明,每一次贷款基准利率的下调之时,都是每一轮房价上涨周期的起点(参见下图)。近几个月,全国房价整体涨幅仍存在上升的压力,如果此时下调贷款基准利率,将可能再度刺激房价泡沫化上涨,对冲前期房地产调控的政策效果。

融资难将先于融资贵的问题得到解决

从央行的政策取向看,让我们来看看央行行长易纲的最新说法:

要优先解决融资难,因为没有融资就谈不上贵,先把融资难的问题解决了,然后再着力解决融资贵的问题。如果过度关注融资成本而忽略融资可得性,会破坏金融机构的风险定价自主权,形成逆向激励,导致金融机构不敢贷、不愿贷,反而加剧融资难,甚至威胁企业的生存。只有在保证融资可得性的前提下,给金融机构适当的风险补偿,增强金融机构的内在激励,才能形成服务民营企业特别是中小微企业的长效机制。关键是如何疏通货币政策传递机制,特别是商业银行作为由货币政策向信用政策的核心通道,其激励相容的考核机制、风险偏好提升依然是关键要素。

刚刚发布的《央行三季度货币政策执行报告》全文,也没有提及降低融资成本的政策取向,而是强调“维护流动性合理充裕,保持货币信贷和社会融资规模合理增长”,同时发挥宏观审慎评估(MPA)机制加大金融机构对小微企业、民营企业等薄弱环节的支持力度。对于利率政策,报告强调将“增强利率调控能力,进一步疏通央行政策利率向金融市场及实体经济的传导,推动利率体系逐步‘两轨合一轨’”。简言之,央行的政策重点将是定向宽松政策,加快疏通货币政策传导机制,而不是采取降息的全面宽松、大水漫灌的政策。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT