预见2026:《2026年中国美容机构产业全景图谱》(附供需情况、竞争格局、发展前景等)

行业主要上市公司:朗姿股份(002612.SZ)、美丽田园医疗健康(02373.HK)、瑞丽医美(02135.HK)、医思健康(02138.HK)、完美医疗(01830.HK)、雍禾医疗(02279.HK)、现代健康科技(00919.HK)、自然美(00157.HK)、修身堂(08200.HK)、华韩股份(430335.NQ)、奥园美谷(000615.SZ)、卓珈控股(01827.HK)、新氧(SY.O)

本文核心数据:美容机构产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

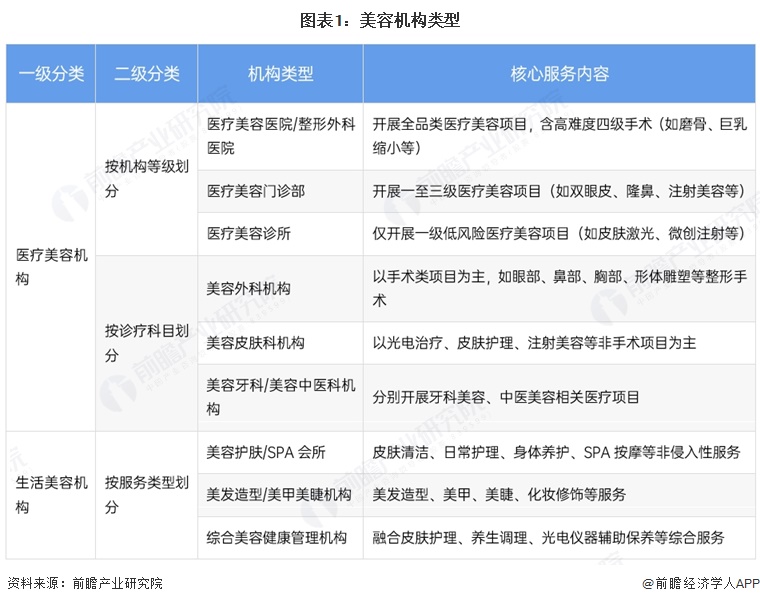

根据国家卫健委的管理口径,美容机构行业可以分为医疗美容与生活美容两大领域,其中医疗美容机构是经卫生健康行政部门审批设立、具备合法执业资质的专业医疗机构,依托外科手术、注射美容、光电治疗等医学技术手段,为消费者提供容貌与人体形态修复、重塑及美化的医疗服务;生活美容机构则聚焦非侵入性的皮肤护理、身体养护、造型调理等服务,为消费者提供日常美容保养与健康管理相关服务。

根据我国现行《国民经济行业分类》(GB/T4754-2017),美容机构行业按服务属性分属两大类别:其中,提供非侵入性、日常性美容养护服务的生活美容机构,归属于“居民服务业”、804中类“理发及美容服务”;开展手术、注射、光电等侵入性/创伤性医疗美容服务的医疗美容机构,作为专业医疗机构,归属于“卫生和社会工作”下“卫生”,对应专科医院、综合医院专科等细分类别。

我国美容机构行业依据服务属性、技术手段与监管要求,核心划分为医疗美容机构与生活美容机构两大类别,二者在资质、服务、监管上存在明确边界:医疗美容机构是经卫生健康行政部门审批设立的专业医疗机构,以手术、注射、光电等具有创伤性或侵入性的医学技术为核心,为消费者提供容貌与人体形态的修复、重塑及美化服务,按机构等级分为医疗美容医院、门诊部、诊所,按诊疗科目分为美容外科、美容皮肤科等细分类型,归属于国民经济行业分类中卫生和社会工作门类,由卫健部门严格监管;生活美容机构为市场化服务主体,仅可提供非侵入性、无创伤的日常皮肤护理、造型修饰、养生保养等服务,严禁开展任何医疗美容项目,归属于居民服务、修理和其他服务业门类,由市场监管与卫健部门协同监管,两类机构共同构成覆盖医疗美容与生活美容全场景的美容服务产业体系,满足消费者多元化的美容与健康管理需求。

2、产业链剖析

美容机构产业的上游聚焦药械生产,涵盖医美原料与医疗设备两大核心领域,是产业链的物质基础;中游服务机构分为医院美容部、民营正规机构等正规阵营与生活美容院等非正规主体,反映了行业服务场景的多元性与资质分层;下游获客渠道呈现线上社交媒体与线下异业合作、口碑推荐并行的格局,精准对接流量入口。同时,卫健委、药监局等多部门监管体系贯穿全链条,构建了行业合规运营的制度框架,直观展现了从原料供给到终端消费的垂直传导逻辑与监管协同机制。

美容机构产业链上游以爱美客、华熙生物、昊海生科等为核心代表,凸显了头部企业在原料供应领域的主导地位;中游服务机构涵盖美莱、艺星医美、伊美尔等头部连锁品牌及朗姿股份等上市企业;下游获客渠道则是新氧、美团点评、抖音、小红书等主流线上平台。

产业发展历程:目前处于规范期

中国医美行业自1978年起,历经五个发展阶段:萌芽期以公立医院整形科为主,聚焦医疗需求;探索期民营资本入场,医美向消费属性转型;成长期技术与资本推动市场快速扩张,轻医美兴起;爆发期互联网平台崛起,行业野蛮生长乱象频发;2020年进入规范期后,行业在强监管下迈向高质量发展,从营销驱动转向研发与产品力驱动,同时生活美容也同步向综合健康管理模式升级。

产业政策背景:引导行业从实验室走向产业应用

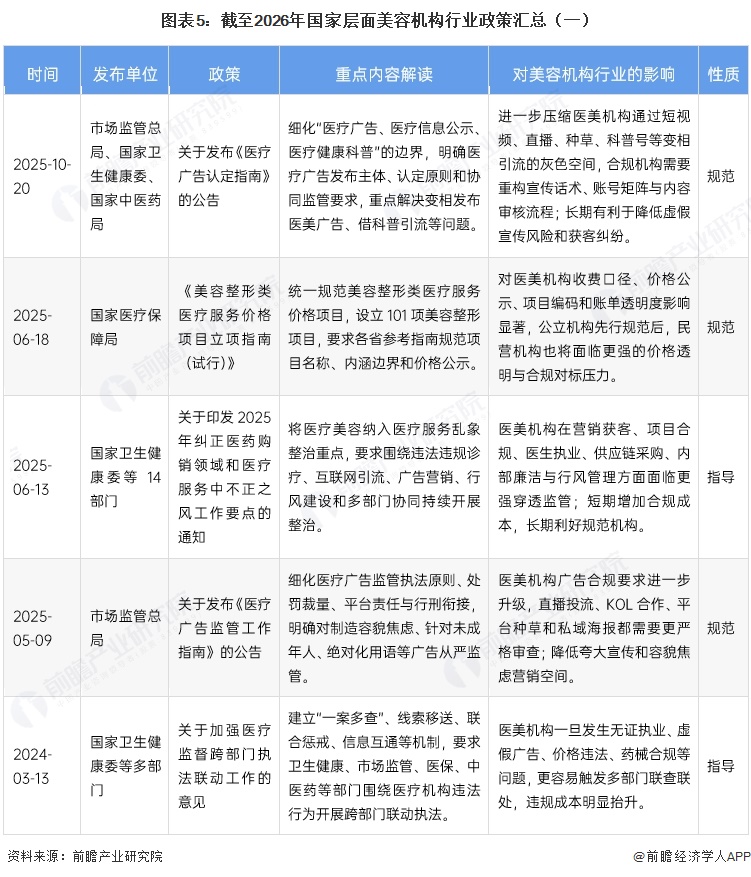

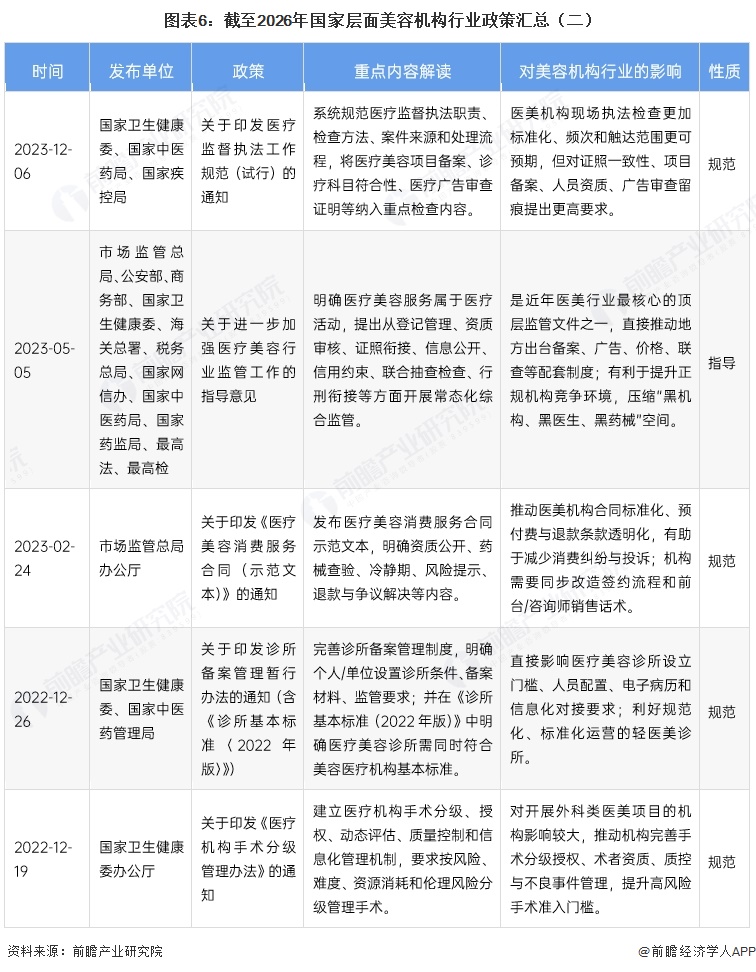

从政策类型看,国家在医美机构方面的监管政策以规范类政策为主导,同时配套指导类政策强化落地。广告监管方面,2021-2025年多轮政策细化医疗广告边界,严打短视频、直播等渠道的虚假宣传,倒逼机构合规营销;价格监管方面,2025年医保局出台美容整形类医疗服务价格项目立项指南,统一101项收费项目,推动公立与民营机构价格透明化,加剧合规机构价格竞争;合规与执法方面,2023年多部门联合发文明确医美属医疗活动,建立多部门常态化综合监管机制,同时完善医疗监督执法流程、诊所备案管理、手术分级管理等制度,抬高行业准入门槛;器械监管方面,2021年《医疗器械监督管理条例》完善全生命周期监管,强化医美机构耗材采购、查验的合规要求。整体来看,国家层面政策呈现“高频出台、多部门协同、全链条覆盖、强监管常态化”的特征,通过“严监管+标准化”双轮驱动,加速行业出清,推动合规机构规模化发展。

产业发展现状

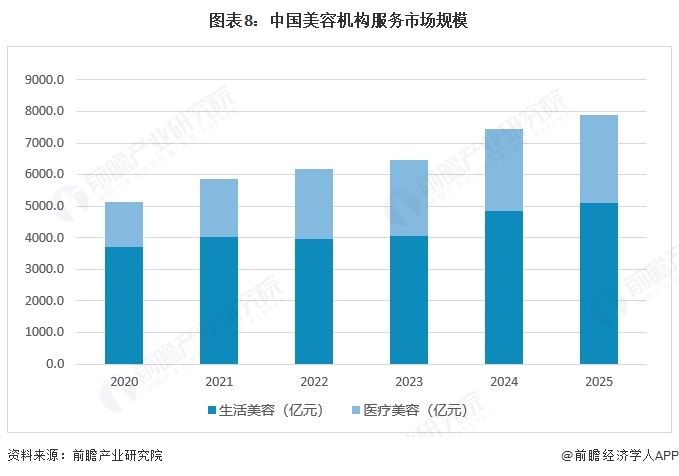

2025年中国美容机构服务市场规模7832.8亿元

2020-2025年,中国美容机构服务市场呈现持续扩容态势,整体市场规模由2020年的5134.0亿元增长至2025年的7832.8亿元,五年间复合增速约8.8%。其中生活美容作为市场基石,规模始终占据主导,从3716.0亿元稳步增长至5116.8亿元,复合增速约6.6%,体现出大众日常护肤、身体护理等需求的刚性与稳定性;医疗美容则展现出更高的增长弹性,规模从1418.0亿元翻倍至2716.0亿元,复合增速约13.9%,反映出消费者对医美项目的接受度持续提升,行业进入快速成长期。

用户画像分析

从细分赛道维度,中国美容机构行业呈现出“赛道分化、客群精准、特征鲜明”的竞争格局。高端生活美容赛道以美丽田园、思妍丽为代表,聚焦高线城市白领/中产女性,以高客单、强会员、强复购为核心特征,打造高端服务体验;智能美养赛道以奈瑞儿为代表,面向身体管理、亚健康调理客群,以疗程化、可叠加设备、利于交叉销售为特点,拓展服务边界;轻医美赛道以晶肤医美等为代表,瞄准年轻客群、价格敏感群体,凭借频次高、复购强、可标准化的优势,成为行业增长最快的细分领域;综合医美医院赛道以米兰柏羽、高一生、韩辰为代表,服务中高客单、手术/综合诉求客群,以客单价高、品牌壁垒强为核心特征;美发养护赛道以丝域等为代表,覆盖男女通用客群,以高频刚需、潜力较强为特点,成为行业流量入口型赛道。各细分赛道客群差异显著,头部企业凭借精准定位形成差异化竞争。

产业竞争格局

1、企业竞争情况

从门店规模维度看,中国美容机构行业呈现出头部集中、梯队分化的显著特征。克丽缇娜以4116家门店的绝对规模稳居行业第一,且以加盟为主的模式实现了全国性的快速扩张,是行业中门店网络最广的龙头企业;自然美以2070家门店位列第二,采用加盟+直营的混合模式,在规模与管控间形成平衡;美丽田园以734家门店位居第三,直营+加盟的模式兼顾了品牌标准化与区域渗透力。从第四位开始,行业门店规模快速回落,医思健康、思妍丽等企业门店数均不足200家,且多以直营为主,呈现出区域深耕、精细化运营的特点。整体来看,行业门店规模差距悬殊,头部加盟型企业凭借标准化复制能力拉开了与中尾部直营型企业的差距,行业规模分层清晰。

2、行业集中度分析

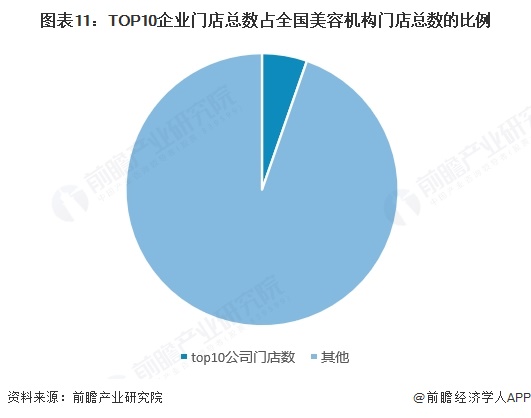

中国美容机构行业整体集中度极低,TOP10企业门店数仅占全国总量的5.34%,超94%的市场由海量中小单体机构占据,呈现典型的“大市场、小企业”竞争格局。生美作为十万级门店的主体赛道,头部加盟品牌虽逐步拉开差距但整体占比有限,医美赛道虽受益于合规化清退加速整合,但当前集中度仍处低位。未来随着监管趋严、供应链优势凸显及资本并购推进,行业将加速向头部集中,具备标准化复制能力的区域龙头将充分受益于整合红利。

3、区域分布集中度

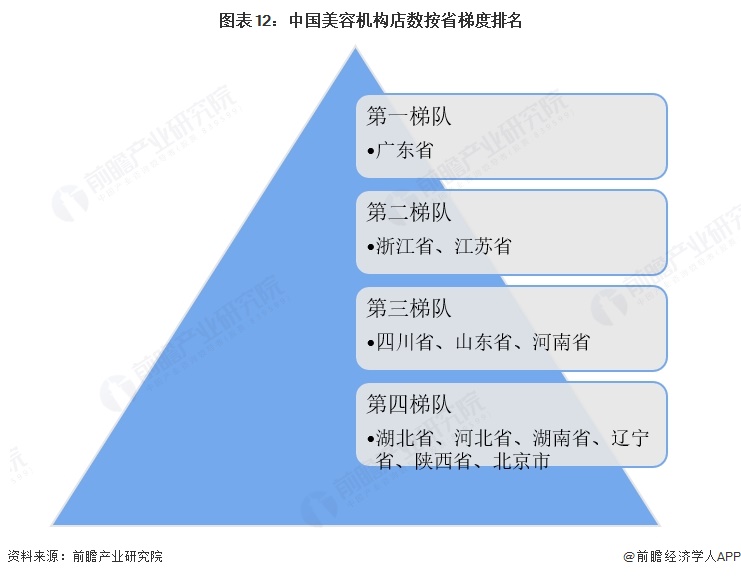

从区域分布维度,中国美容机构行业的第一梯队仅广东省,凭借庞大的消费市场、成熟的医美消费氛围和密集的机构布局,成为行业绝对的核心市场;第二梯队由浙江省、江苏省组成,作为长三角经济核心区域,两地消费能力强劲、美容消费渗透率高,是行业第二增长极;第三梯队包含四川省、山东省、河南省,覆盖西南、华东、华中核心市场,凭借人口基数和消费升级需求,成为行业重要的增量市场;第四梯队涵盖湖北省、河北省、湖南省、辽宁省、陕西省、北京市,多为区域消费中心或人口大省,市场潜力逐步释放,是行业下沉渗透的关键区域。

4、区域竞争情况

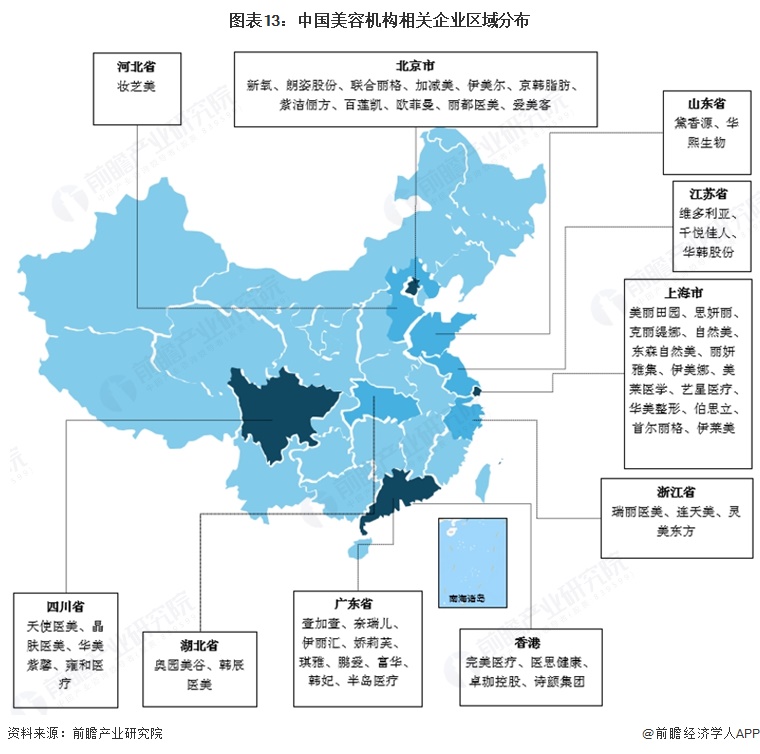

从企业总部分布来看,上海作为行业总部高地,集聚了美丽田园、克丽缇娜、自然美等一批头部企业,是行业品牌、资本、运营的核心枢纽;北京依托高端消费需求,聚集了新氧、朗姿股份等医美与生活美容龙头,形成了高端服务集群;广东省作为最大消费市场,诞生了壹加壹、东莞瑞儿等本土龙头,同时吸引了全国性品牌布局;香港则聚集了完美医疗、医思健康等港股上市企业,成为行业国际化窗口。

5、美容机构行业进入壁垒

从行业壁垒维度,中国美容机构行业构建了“多维度、立体化”的进入屏障,形成了较高的行业护城河。资质与合规层面,医美行业受《医疗机构执业许可证》、医生资质等强监管约束,生活美容也面临预付卡、消防等多维度监管,合规成本大幅提升;选址与租约层面,核心商圈优质点位稀缺,高客单门店依赖成熟区位,长约锁价进一步抬高了新进入者的成本;品牌与信任层面,行业强依赖口碑与复购,服务非标准化、客诉敏感,头部企业通过品牌背书、会员体系构建了获客壁垒;医生与人才层面,医美依赖专业医师团队,生活美容依赖技师培训体系,核心人才稀缺且流失风险高;此外,数字化运营、供应链标准化、资本并购整合等能力,进一步强化了头部企业的竞争优势,行业呈现出“头部强者恒强、新进入者突围困难”的格局。

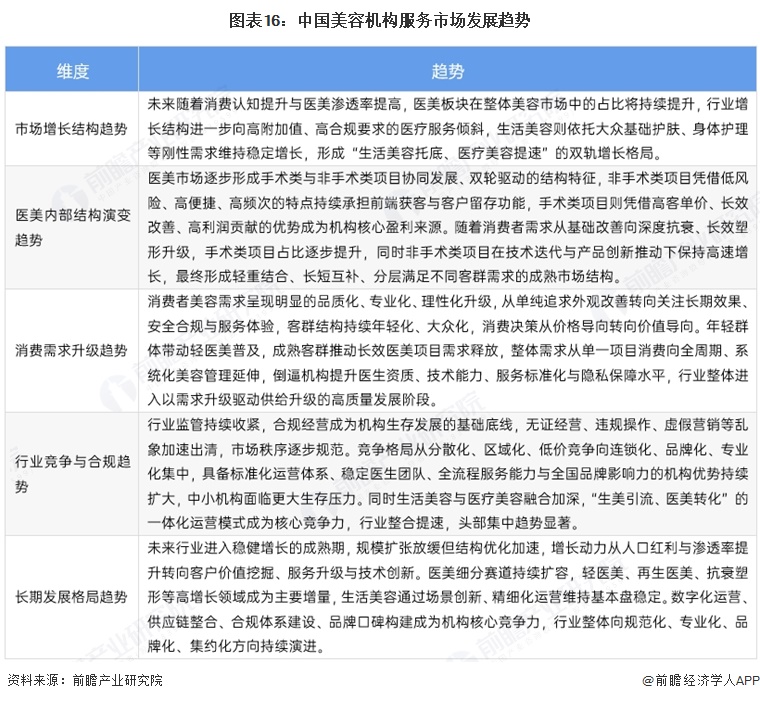

产业发展趋势预测

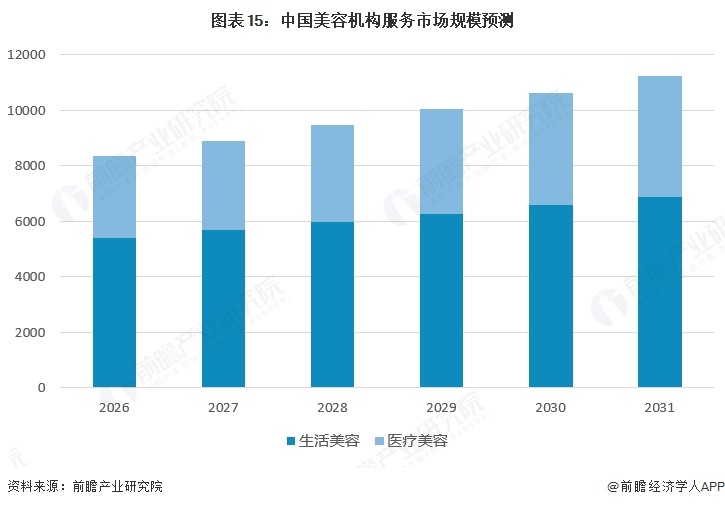

1、预计到2031年行业市场规模达到11214亿元

2026-2031年中国美容机构市场规模将呈现持续稳健增长态势,市场总规模从2026年的8340亿元稳步攀升至2031年的11214亿元,五年间复合增速约6.1%,行业增长韧性凸显。其中生活美容作为市场基石,始终占据超60%的份额,规模从5388亿元增长至6877亿元,保持平稳扩容态势,为行业基本盘提供坚实支撑;医疗美容则展现出更高的增长弹性,规模从2952亿元提升至4337亿元,五年复合增速约8.0%,增速显著高于生美赛道,成为拉动行业增长的核心动力。整体来看,中国美容机构市场已进入双轮驱动的成熟增长阶段,生美稳盘、医美提速的结构特征清晰,行业长期增长空间广阔,消费升级与合规化发展将持续为市场扩容注入动能。

2、中国美容机构行业规模稳健增长,合规化和理性化是发展主旋律

整体来看,我国美容机构行业呈现生活美容稳底盘、医疗美容快增长的发展格局,医美内部逐步形成手术与非手术项目双轮驱动、轻重互补的成熟结构;消费端向品质化、专业化、理性化升级,推动机构服务能力持续提升;行业在监管趋严下加速规范整合,竞争向合规化、品牌化、连锁化集中,长期将步入结构持续优化、增长更趋稳健的高质量发展阶段。

更多数据详见前瞻产业研究院发布的《中国美容机构行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了我国美容机构行业发展状况;医学美容机构发展;生活美容机构发展;美容机构连锁经营状况;美容机构行业领先个案的经营状况;美容机构行业发展趋势与投融资...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT