【行业深度】洞察2026:线束智能制造装备行业现状及发展趋势分析(附市场规模、竞争格局等)

本文核心数据:全球及中国市场规模;竞争格局;市场份额与排名等

线束,作为连接电气电子设备各个功能单元的组件,广泛应用于汽车、航空航天、工业自动化、通信、医疗以及消费电子等国民经济的支柱领域。其中在汽车领域,线束是汽车电路的网络主体,据统计,2023年我国汽车线束产量为28.85亿套,需求量为21.85亿套,市场规模达1242.5亿元,且随着新能源汽车普及与汽车智能化水平提升,2024年市场规模持续扩大,预计未来几年将保持稳定增速,高端线束产品占比也在逐年上升;在航空航天领域,线束有着开放式束线束、封闭式束线束等多种细分类型,广泛应用于民用和货运飞机、军用飞机等场景,全球范围内有Ventura Aerospace、Ametek等众多专业生产商布局该领域。传统的线束生产是典型的劳动密集型产业,工序繁杂,高度依赖人工,面临着质量一致性差、生产效率低、人力成本攀升以及柔性响应能力不足等多重挑战。随着智能制造浪潮的席卷,行业正朝着自动化、智能化方向转型,智能生产线的应用也成为趋势,以此减少人工依赖、提升生产效率,应对传统生产模式的诸多痛点。

线束智能制造装备,是指集成了机械、电子、控制、计算机、传感器、机器视觉等先进技术,集成了全自动剥线、压接及高频连接器(如FAKRA)装配等功能的、系统化的生产解决方案,旨在实现复杂线束的高效、高精度、自动化生产。

2026年,随着汽车、5G通讯、新能源等下游产业的高速发展,线束行业正经历从传统低压信号传输向高压能量输送和高速数据交互的转变。近年来,随着全球汽车产业的电动化、智能化转型,以及消费电子、航空航天等领域对高精度、高性能线束需求的不断增长,这一变革直接驱动线束智能制造装备行业向自动化、高精度、数字化、柔性化方向加速演进,目前行业已实现了从单一工序自动化向全流程智能化的跨越。

一、线束智能制造装备行业概述与发展史

线束是电路中连接各电气设备的连接部件,由导线、端子、连接器及护套等精细部件精心组成,通过连接器和线路实现电信号的连接、传输和分离,不仅是汽车电能的传输通道,更是电子信号的控制中枢,被誉为汽车的“血管”和“神经系统”,是构成整个完整系统连接所必需的基础元件。

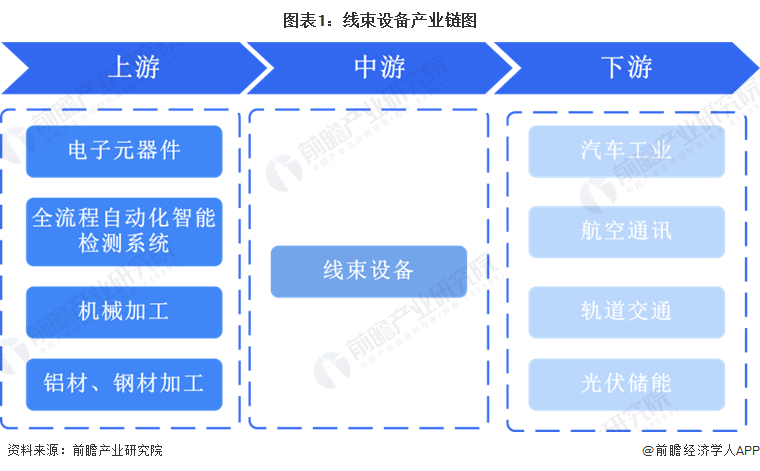

线束智能制造装备,即线束自动化设备融合机械、电子、控制、计算机、传感器、机器视觉等多学科先进技术为一体的线束生产智能装备,通常根据线束生产中的工艺需求进行设计与开发。上游行业主要为电子元器件行业、CCD视觉检测系统、智能数据追溯系统、压力监控系统、总线全伺服控制系统等软件行业、机械加工行业、铝材行业、钢材行业等。

线束设备行业是随着汽车行业的发展逐步建立起来的,最初的设备是汽车整车厂为满足线束加工的需求,自行设计开发。当前,线束智能制造装备作为线束生产加工的必需品,已被广泛应用于汽车工业、信息通讯、轨道交通、消费电子、光伏储能等众多领域,下游应用渠道逐步拓宽。

其中,截至2025年,汽车工业仍然是线束制造业无可争议的最大下游应用领域,其市场份额预估占据六成以上。

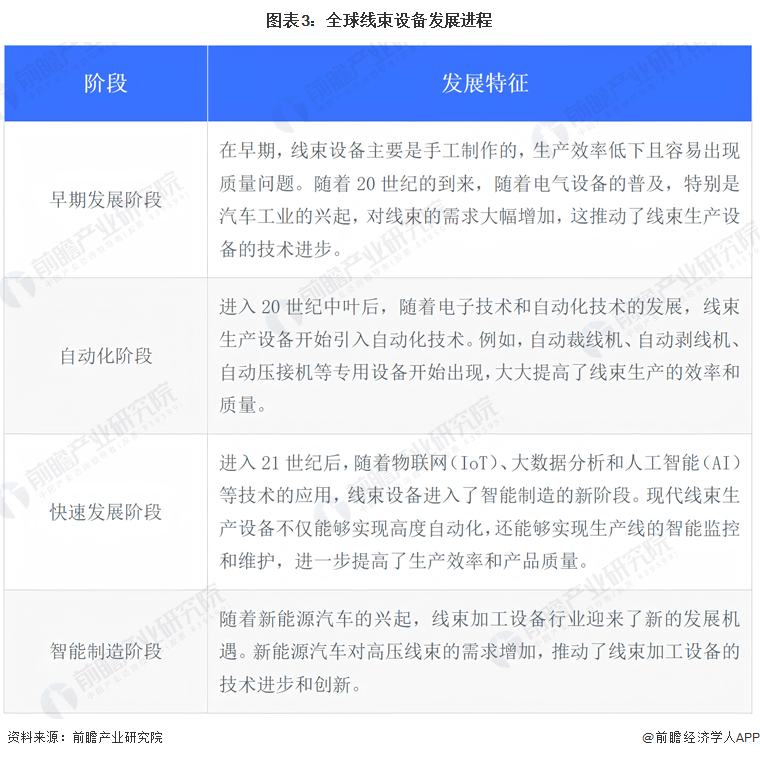

中国线束智能制造装备行业的发展史,是与中国制造业整体升级转型的步伐紧密相连、同频共振的。其演进过程大致可划分为四个阶段,从手工操作到自动化,再到全面智能化的跃迁路径。

二、全球线束智能制造装备行业市场规模

近年来,新能源汽车的电气化(EV)、智能化和网联化趋势深刻重塑了汽车线束的价值和复杂性,智能汽车车内传感器、ECU等数量增加,数据传输的速度和质量更高,带来了多场景、多类型的智能化线束增量需求。

使其不仅在数量上,更在单车价值上实现了显著增长。根据行业普遍估算,新能源汽车线束单车价值在5,000元左右,传统汽车线束的单车均值在3,000元左右,增量约为67%。

其中,高速线束、高压线束是汽车智能化过程中新增的核心线束,成为市场增长的核心引擎。

未来,汽车线束行业将继续朝着高电压传输与高频高速传输的方向演变。随着汽车电动化的普及和智能化功能的不断增多,为汽车线束行业带来了广阔的发展空间,同时带动对线束智能制造装备的需求增长。

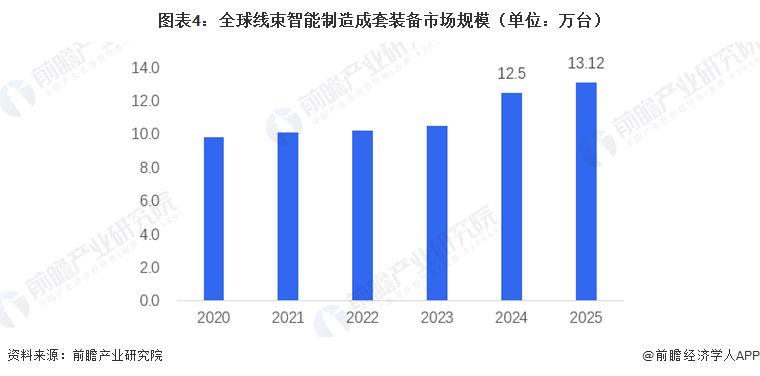

根据公开发布的信息,近年来全球线束设备市场规模呈现稳定增长趋势。2025年全球线束设备出货量在25万台左右,其中线束智能制造装备出货量约为13万台,线束制造行业智能化水平超过50%。预计2026年这一数字将进一步提升。

亚太地区是全球线束设备市场的重要区域之一,特别是中国市场。我国作为全球最大的新能源汽车市场,在2025年继续展现出强大的发展韧性和活力,多项指标再创新高,连续11年位居全球销量第一。

三、中国线束智能制造装备行业市场规模

据中汽协数据,到2025年,我国汽车销量再创新高,达到3,440.00万台。其中,我国新能源汽车销售呈现快速增长趋势,销量从2016年的50.70万台增长至2025年的1,649.03万台,同比增长28.2%,占汽车总销量的47.9%。

同时是全球最大的消费电子市场,也是第一大工业制造国,为线束设备产业提供了最优的发展土壤。依托高性价比优势、快速响应的本地化服务能力以及成熟的模块化设计,国产装备在汽车线束智能制造领域的市场渗透率显著提升,从2023年的25%快速攀升至2025年的36.6%,成为驱动全球线束行业增长的核心动力。

2025年,我国线束智能制造装备出货量突破4.8万台,其中高压高速线束设备占比接近5成。未来,随着 800V 高压平台加速普及以及海外市场持续拓展,国产线束设备有望进入高速扩张阶段,进一步重塑全球产业格局。

除了汽车产业,一些新兴领域正在为线束智能制造装备行业开辟全新的“蓝海市场”。

人形机器人:这被视为继新能源汽车之后又一具有颠覆性的产业。人形机器人内部集成了大量的传感器、电机、控制器和复杂的通信模块,其对线束的要求极为苛刻,不仅要实现高密度的信号和动力传输,还必须具备极高的柔韧性、耐弯折性和动态可靠性。将催生对微型线束精密加工、柔性线束自动化组装等专用智能装备的巨大需求,为行业带来全新的增长曲线。目前,包括安波福、住友、立讯精密、鑫宏业在内的国内外企业已开始布局此领域。

高端医疗设备:精密诊断和治疗设备(如CT、MRI、手术机器人)内部的线束同样具有高密度、高可靠性和小型化的特点,其生产对精度和洁净度要求极高,为专用智能制造装备提供了用武之地。

航空航天与数据中心:这些领域对线束的可靠性、耐用性和数据传输性能要求达到极致,同样是高端智能制造装备的重要应用市场。

四、全球与中国线束智能制造装备行业竞争格局

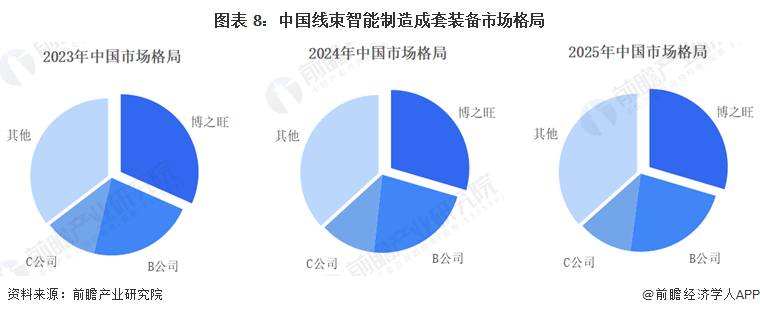

2026年的中国线束智能制造装备市场,呈现出一个典型的“金字塔”型竞争格局。塔尖由少数技术实力雄厚的国际巨头占据,腰部是正在快速崛起、实力不断增强的国内骨干企业。

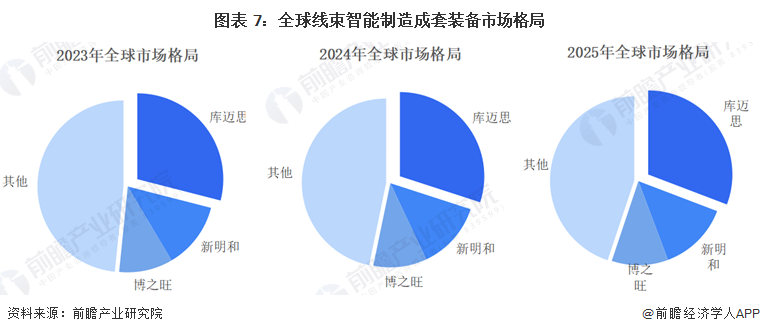

现阶段的线束装备制造商主要集中于欧美、日本和中国,相比于中国企业,欧美和日本企业具备一定的核心技术优势与品牌知名度,自动化程度更高,在高端线束生产自动化装备领域占有较大的市场份额。瑞士的库迈思(Komax)和日本的新明和(Shinmaywa)是公认的两大行业巨头。

其中,库迈思2022年通过战略性收购索铌格(Schleuniger),使其产品线覆盖从裁线、压接到检测的全流程智能化解决方案,2025年全球市场份额突破30%。日本新明和凭借TR系列全自动端子压接机的精密化优势,市场份额仅次于库迈思。

尽管高端市场仍由外资品牌主导,但近年来国内线束智能制造装备企业依托技术突破、成本优势与高效的本地化服务能力快速崛起,正逐步改写行业竞争格局。以博之旺、海昌智能、海普锐、君权自动化为代表的本土厂商持续发力,叠加新能源汽车电动化与智能化浪潮、汽车产能扩张、消费电子回暖及光伏储能行业高速增长等多重红利,国内线束智能制造装备出货量实现大幅增长,据调研显示,其中博之旺出货量保持领先。

五、线束智能制造装备行业发展趋势

当前汽车线束行业正呈现高压高频化、轻量化、生产自动化三大核心趋势,同时人形机器人等新兴领域打开全新增长空间。

1、新能源汽车的“高压”驱动,汽车线束行业正朝着高电压传输与高频高速传输的方向演变。随着汽车电动化的普及和智能化功能的不断增多,汽车线束在能量和信号传输方面都面临着巨大的挑战。为应对这些挑战,线束制造商正在通过优化连接器、线缆等关键部件的设计和工艺,来提升大功率电能和高频高速信号的传输能力。

2、汽车线束正逐步向轻量化发展。轻量化是汽车发展的重要方向,对降低能耗、绿色环保有重要意义。汽车线束轻量化主要包括:材料轻量化、结构轻量化和布局优化。

材料轻量化方面,使用铝导线替代传统铜线的轻量化方案将规模化应用,同时,使用碳纤维复合护套、薄壁绝缘技术进一步降低线束重量,提升整车续航能力;结构轻量化体现在减少导线线径、选用小型化的连接器、熔断丝和继电器等方面;布局优化方面,通过规范合理的电源分配系统原理、接地设计及线束布置设计让整车线束回路路径科学合理,更好地减缩线束回路长度,减少导线用量,从而实现整车线束重量降低。

3、汽车线束的生产制造正逐渐向自动化方向发展。随着技术的不断进步及人工成本的增加,越来越多的线束制造商开始采用自动化生产设备和技术来提高生产效率和产品质量。这不仅有助于降低生产成本,还能为客户提供更加安全、可靠的汽车线束产品。由于汽车布线结构的复杂性以及智能制造在线束生产全流程中的普及程度有限,汽车线束的生产与组装在很大程度上仍依赖于人工,这在一定程度上限制了生产厂商的产能扩展。

目前,大多数汽车线束生产企业能够借助部分先进设备完成下线、压接等前道工序,然而,由于不同种类产品对工艺标准和操作流程的要求各异,且后道工序所涉及加工流程复杂、物料多、合并难,不利于智能化设备有效标识定位。

因此,预装、总装等后道工序仍需大量人工投入。未来,自动化生产有望贯穿线束的工艺设计、生产、物流及生产制造管理等全流程。通过挖掘定制化中的标准化元素,工业机器人技术发展及智能化系统应用,自动化水平将持续提升,从而充分释放生产企业的产能潜力。

4、新兴应用领域拓展,开辟增长新蓝海。以人形机器人为代表的新兴应用,正在为行业发展注入全新动能。人形机器人线束对“柔性”和“动态可靠性”的要求,远超现有任何应用场景。这要求装备企业开发全新的技术,如适用于超柔性导线的精密加工技术、仿生布局的自动化布线技术、以及模拟机器人全身动态运动的疲劳寿命测试设备等。谁能率先在这些新兴领域建立技术优势和客户合作,谁就可能成为下一代市场的领导者。

更多本行业研究分析详见前瞻产业研究院《中国智能制造装备行业发展前景与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能制造装备行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来智能制造装备行业发展轨迹及实践经验,对智能制造装备行业未...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT