【干货】综艺节目产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院综艺节目研究小组发布的《全球及中国综艺节目行业发展状况调研与投资战略规划分析报告》

上市公司:芒果超媒(300413.SZ)、光线传媒(300251.SZ)、中国电影(600977.SH)、华谊兄弟(300027.SZ)、华策影视(300133.SZ)

本文核心数据:综艺节目产业链;综艺节目产业全景图谱;最新投资布局;

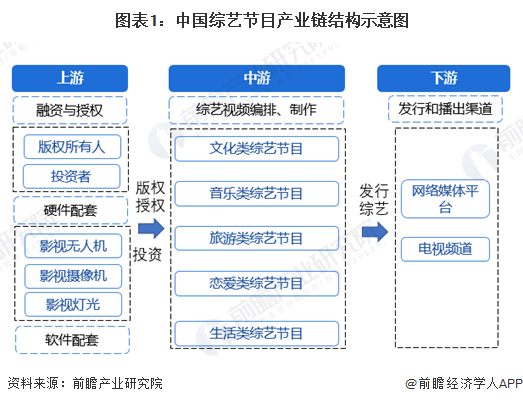

综艺节目产业链全景梳理

中国综艺节目产业链呈现清晰的上中下游分工协作格局,上游由版权所有人、投资者及硬件(影视无人机、摄像机、灯光)与软件配套服务商构成,通过版权授权和投资为行业提供资金、技术及生产资料支持;中游是核心生产环节,涵盖综艺视频编排与制作,产出文化、音乐、旅游、恋爱、生活等多元类型的综艺内容;下游则通过网络媒体平台、电视频道等发行和播出渠道,将制作完成的综艺内容触达受众,实现内容价值的传递与变现。

从产业链各领域发展生态来看,我国综艺产业链由多方企业参与。例如上游版权方主要有MBC、CJ娱乐、JTBC等韩国版权方构成,硬软件配套主要有大疆、秒针系统等;中游综艺视频制作公司包括光线传媒、华谊兄弟、英皇电影、中影集团等,同时一些网络视频平台如芒果TV,优酷等除了发行视频也进行综艺视频的编排与制作。

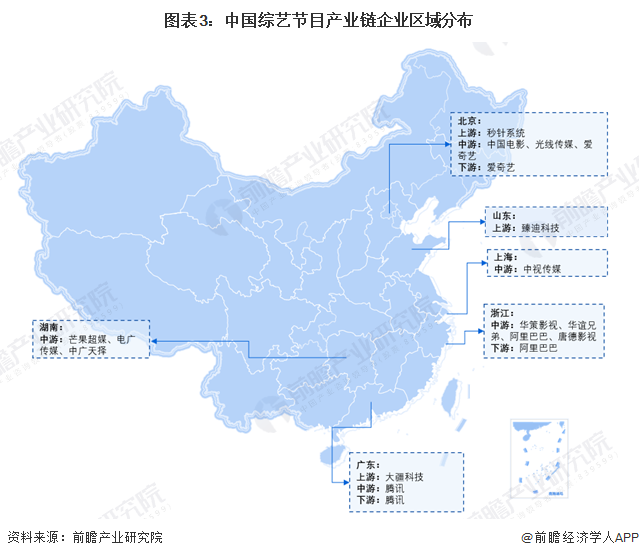

综艺节目产业链区域热力地图

从产业链区域分布来看,北京作为行业核心,汇聚了上游技术企业秒针系统、中游制作公司中国电影、光线传媒及下游播出平台爱奇艺,形成了全链条产业集群;湖南依托广电优势,以芒果超媒、电广传媒等中游制作企业为核心,是国内综艺内容生产的重要基地;广东则形成了上游硬件技术(大疆科技)、中游内容制作与下游平台分发(腾讯)的一体化布局;浙江集聚了华策影视、华谊兄弟等中游制作企业,并拥有阿里巴巴作为下游重要平台;上海以中视传媒为代表的中游企业发力,山东则以上游技术企业臻迪科技为特色,共同构成了中国综艺产业链多元协同的区域分布格局。

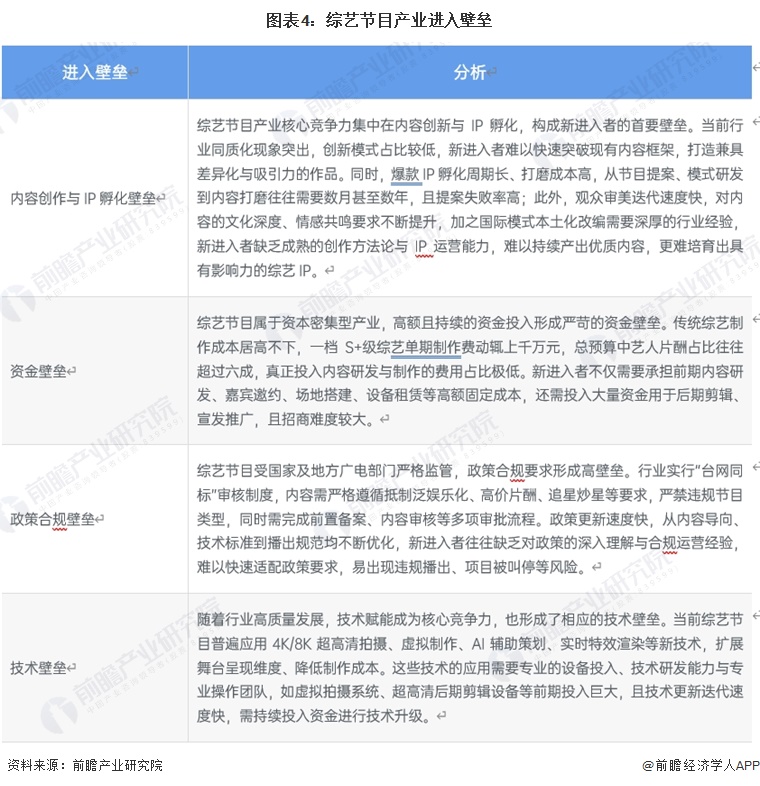

综艺节目产业进入壁垒

中国综艺节目产业存在多重高进入壁垒,核心涵盖四大方面:内容创作与IP孵化层面,行业同质化突出、爆款IP孵化周期长、成本高,新进入者缺乏成熟创作与运营能力,难以打造差异化优质内容;资金层面,综艺制作、宣发等固定成本高昂,招商难度大,新进入者资金实力有限,难以承担持续投入与潜在亏损;政策合规层面,行业实行“台网同标”严格监管,政策更新快,新进入者缺乏政策理解与合规运营经验,易面临违规风险;技术层面,超高清、虚拟制作等新技术应用需高额设备投入与专业团队,新进入者难以承担成本且缺乏技术积累,难以适配行业高质量发展需求。

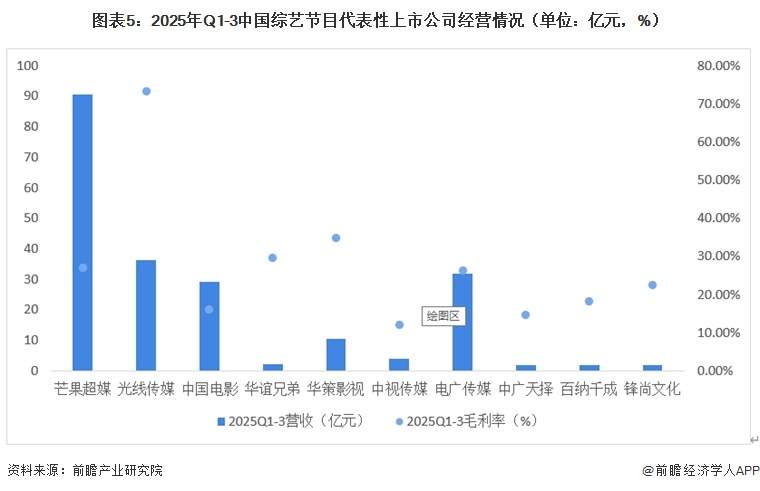

综艺节目上市公司经营情况

从综艺节目上市公司经营情况来看,芒果超媒以90.63亿元营收遥遥领先,稳居行业规模龙头;光线传媒毛利率高达73.24%,盈利效率大幅领跑同业;其余企业营收差距悬殊,多数营收低于10亿元,毛利率集中在11.94%-34.84%区间,整体呈现头部企业规模与盈利优势突出、中小营收企业经营表现相对偏弱的特征。

综艺节目行业代表性上市企业最新布局情况

从综艺节目行业代表性上市企业最新布局情况来看,芒果超媒、中广天择聚焦综艺节目主业,其中芒果超媒依托旗下子公司持续推进综艺内容创新,2025年新综艺与经典综N代同步迭代,《乘风2025》等项目品牌合作成果突出;中广天择坚守正能量定位,深耕纪实、文化类综艺,与多家卫视及新媒体机构合作并产出多部获奖优质节目;华谊兄弟、华策影视则重点布局AI制作领域,华谊兄弟发布“H・AI火种计划”探索AI影视全生态建设,华策影视通过参股智谱AI并达成战略合作,借助大模型技术优化影视内容创作相关环节。

更多本行业研究分析详见前瞻产业研究院《全球及中国综艺节目行业发展状况调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了综艺节目行业发展环境和现状;中国综艺节目首饰及受众群体分析;中国综艺节目行业细分市场分析;国内外综艺节目模式发展现状与发展趋势;中国综艺节目行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT