2025年中国重卡行业财务指标分析 行业规模及盈利能力波动下调【组图】

行业主要上市公司:一汽解放(000800);中国重汽(000951);汉马科技(600375);中集车辆(301039);江淮汽车(600418)。

本文核心内容:中国重卡行业营收变动;中国重卡行业销售毛利率;

本文章选取重卡行业代表性上市企业包括一汽解放(000800);中国重汽(000951);汉马科技(600375);中集车辆(301039);江淮汽车(600418)。

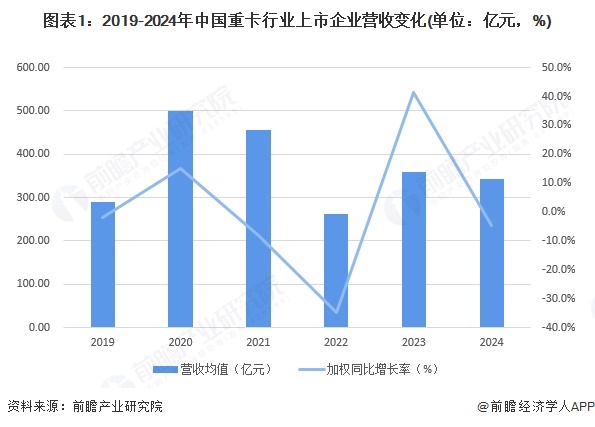

中国重卡行业营收变动情况

从中国重卡行业代表性企业的营收情况均值变动情况来看,自2020年以来,上市企业营收均值波动下降2024年企业的营收规模均值达到341亿元,近年来行业呈现相对萧条状态。在增速上看,2019-2024年重卡行业上市企业增速变动较大,仅2020年2022年呈现正增长。

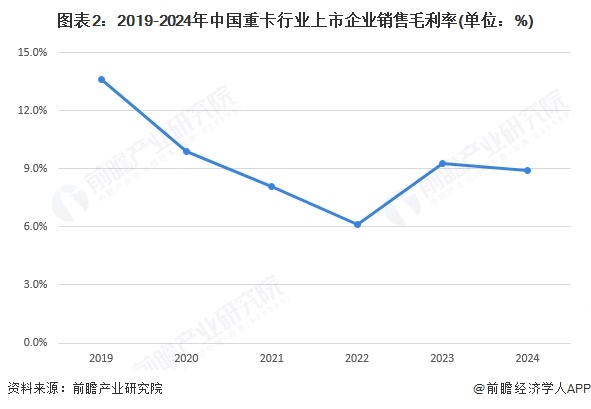

中国重卡行业盈利能力情况

2019-2024年中国重卡行业上市企业销售毛利率呈现先降后升再稳的态势。2019-2022年持续下滑,从13.6%降至6.1%,受市场需求、竞争加剧等影响,盈利空间被压缩;2022-2023年回升至9.3%,或因行业调整、产品结构优化等;2023-2024年小幅降至8.9%,整体保持相对稳定,反映重卡行业在市场波动与自身调整中,毛利率逐步趋于平稳,不过仍需应对市场变化以巩固盈利水平。

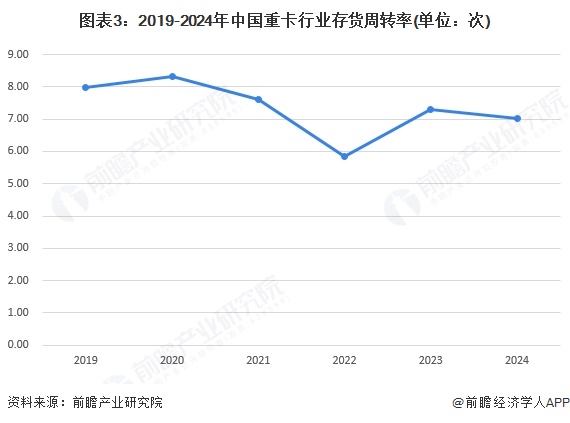

中国重卡行业存货周转能力情况

2019-2024年中国重卡行业存货周转率呈现波动变化。2020-2022年持续下滑,2022年降至5.85次,或因市场需求疲软、订单减少,进而导致库存积压;2022-2023年回升至7.30次,得益于行业调整、需求回暖等,库存周转改善;2023-2024年微降至7.03次,整体来看,存货周转受市场需求、行业周期等影响,虽有波动但后期逐步趋于相对稳定,体现重卡行业在供需调节中库存管理的动态变化 。

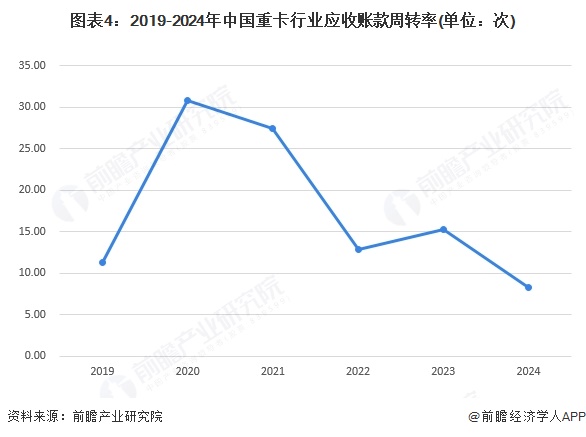

中国重卡行业应收账款周转能力情况

2019-2024年中国重卡行业应收账款周转率波动剧烈。2019-2020年大幅攀升,从11.31次跃至30.77次,;2020-2022年连续下滑,2022年降至12.83次,受市场需求疲软、信用销售政策调整等影响,账款回收变慢;2022-2023年小幅回升至15.26次,但2023-2024年又降至8.25次,整体来看,行业应收账款周转受市场环境、销售策略及客户付款能力等因素影响,波动显著,反映重卡行业在资金回笼管理上面临较大不确定性与挑战。

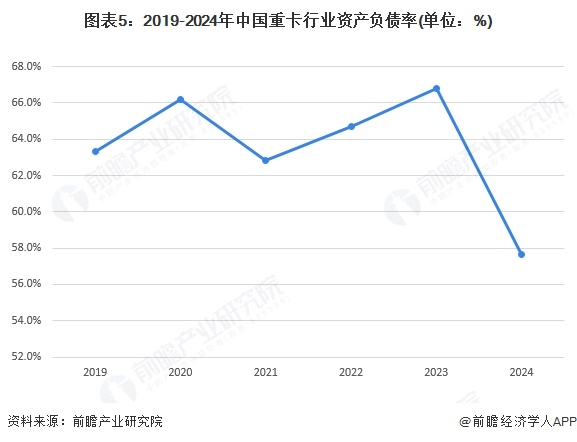

中国重卡行业资产负债率情况

2019-2024年中国重卡行业资产负债率呈现波动变化,波动的幅度相对较低,整体在62%-67%区间内。2024年大幅降至57.7%,或因行业调整、企业强化资金管理等,负债水平显著回落,整体体现重卡行业在不同阶段受经营策略、市场环境驱动,资产负债结构动态调整,后期去杠杆、优化负债成效显现。

更多本行业研究分析详见前瞻产业研究院《中国新能源重卡行业深度调研与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新能源重卡行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源重卡行业发展轨迹及实践经验,对新能源重卡行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT