预见2025:《2025年中国商业航天行业全景图谱》(附市场现状、竞争格局和发展趋势等)

产业主要上市公司:中天火箭(003009)等

本文核心数据:商业航天行业发展历程,商业发射次数,商业航天企业数量,商业航天市场规模等

产业概况

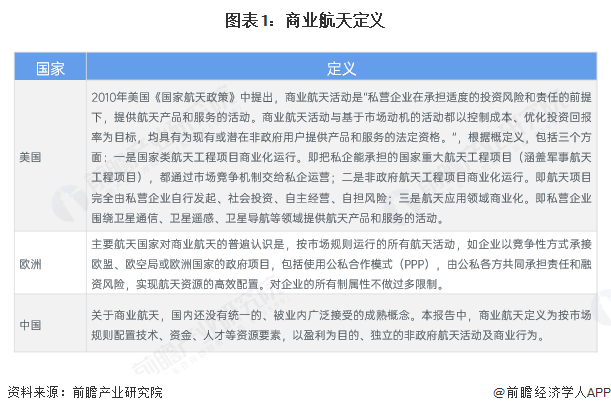

1、定义

全球的航天大国主要有美国、欧洲国家以及中国,各航天大国根据自己国情、发展目的、技术基础等对商业航天作出了不同的界定,即:

2、产业链剖析:各环节分工专业化

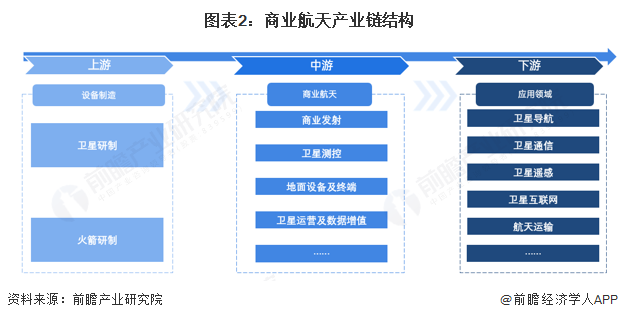

中国商业航天行业上游主要包括卫星研制、火箭研制和其他设备制造;中游为主要包括商业发射、卫星测控、地面设备及终端以及卫星运营及数据增至;下游应用领域广泛,包括导航、通信、遥感等应用领域。

从产业链各环节代表企业来看,上游卫星研制领域代表性企业主要有中国航天、智星空间、微纳星空等企业,火箭研制包括中科宇航、深蓝航天、中国火箭等代表性企业;中游领域中,商业发射包括蓝箭航天、中国电科等,卫星测控包括天链测控、中科深链等企业,地面设备及终端包括航天恒星、国科天迅等企业,卫星运营及数值增值包括中国卫通、中欧航天、北斗星通等企业。

行业发展历程:商业航天已形成初步生态

我国商业航天发展时间相对全球较晚,1985年10月,我国正式宣布长征系列运载火箭将投放国际卫星发射服务市场,承揽为国外发射卫星的业务。2015年7月中国政府核准的第一个民用商业遥感卫星“北京二号”在印度发射,2015年成为“中国商业航天元年”。从2019年星际荣耀成功发射“双曲线一号”遥一运载火箭开始,中国民营公司在商业发射领域也迅速崭露头角。

发展至今,国内已经形成初步生态,卫星制造、卫星运营、火箭研发生产和发射、地面测控、试验服务等产业均培育了一定数量的企业,各产业内从材料到零部组件制造装配到产品总装等上中下游各个环节均有企业参与,行业已初步形成产业生态。

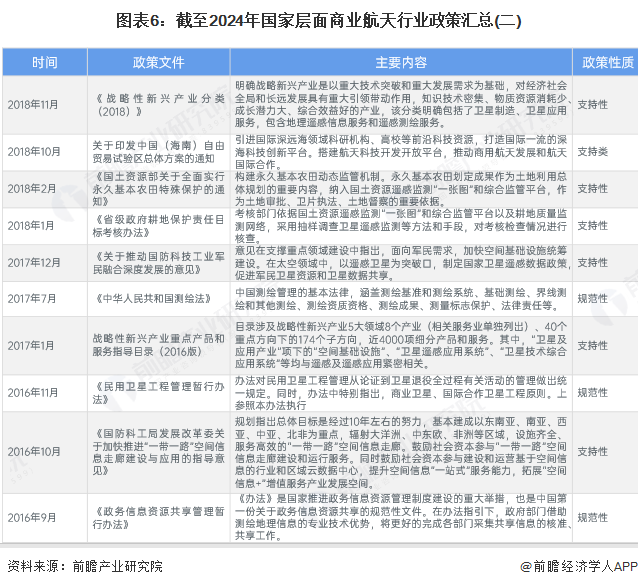

行业政策背景:重点支持航天装备制造及卫星应用

从商业航天国家政策发展来看,中国商业航天行业受到国家政策支持力度较大,政策类型中以支持类政策为主,重点支持领域集中在航天装备制造及卫星应用领域。截至2023年,中国商业航天产业相关政策汇总如下:

行业发展现状

1、商业发射活动活跃度提高

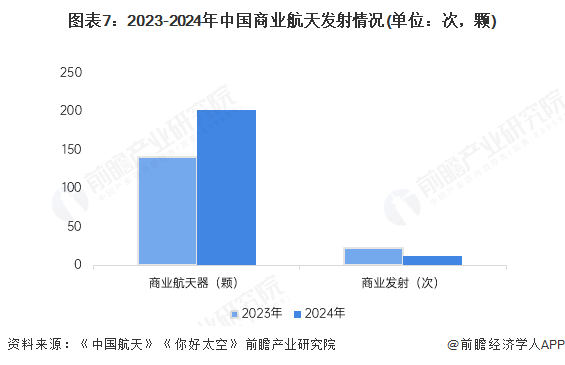

在国家政策的大力支持下,我国商业航天活动日益活跃,商业发射次数高速增长,2023年,我国发射商业航天器141颗,同比增长29%;商业发射23次,较2022年增长28%。2024年,商业航天发射12次,入轨商业卫星201颗,发射次数下降但质量提升。

从商业航天活动占比来看,2024年全国航天发射再创纪录,全年发射运载火箭68次,其中民营火箭公司发射12次,占比接近两成;全国累计入轨各类航天器共计257颗,其中商业卫星201颗,占比超过七成。

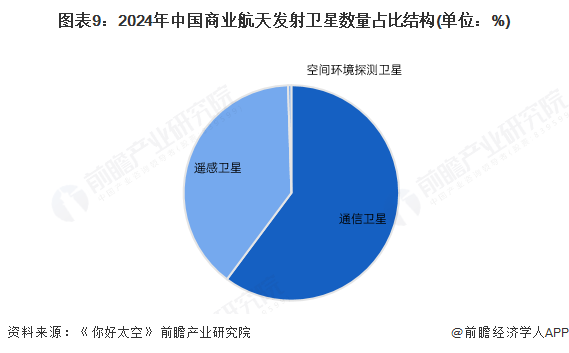

2、商业通信卫星数量最多

2024年商业卫星共发射201颗,通信卫星121颗,占比60.2%;遥感卫星79颗,占比39.3%;空间环境探测卫星1颗,占比0.5%。

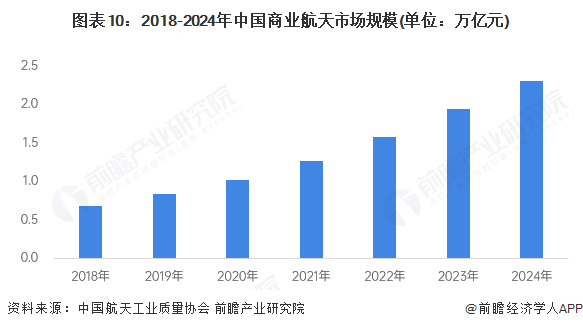

3、市场规模达到2.3万亿元

中国商业航天市场规模保持高速增长,据中国航天工业质量协会统计,商业航天市场规模逐年增长,从2018至2023年,市场规模年均增长率达23%。初步统计2024年我国商业航天市场规模预计超过2.3万亿元。

注:2024年数据为初步统计,届时以官方发布为准。

行业竞争格局

1、区域竞争:北京市企业较为集中

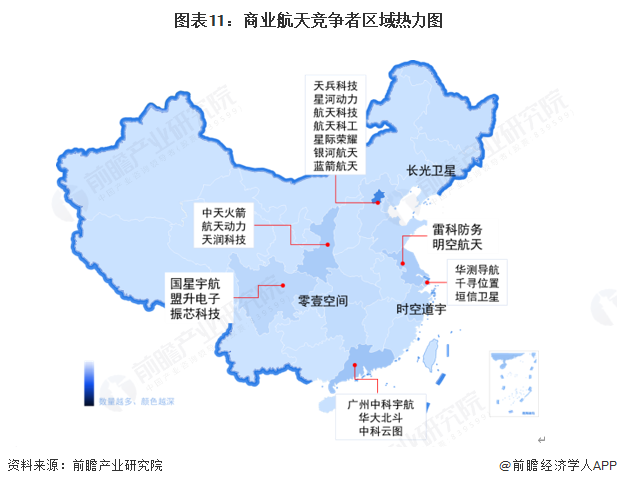

商业航天企业主要分布在北京市、广东省、陕西省、江苏省和上海市等地,从主要竞争者区域分布情况来看,北京企业竞争力最强,拥有航天军工国家队龙头航天科技集团及航天科工集团,以及民营商业航天领先企业星河动力、星际荣耀、蓝箭航天等企业,在火箭、卫星等商业发射领域竞争力遥遥领先。

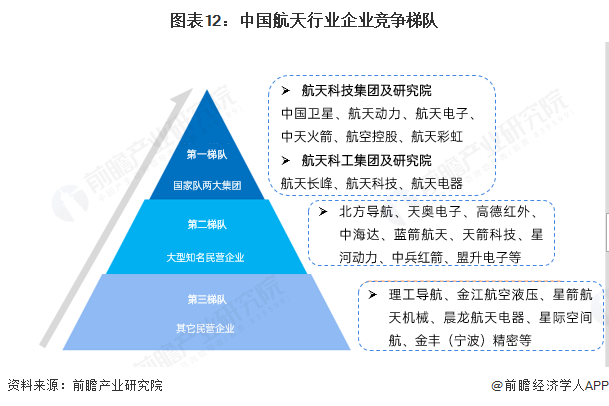

2、企业竞争:两大国家队为第一竞争梯队

从我国航天行业企业布局和发展来看,处于行业第一梯队的是以为航天科技集团和航天科工集团两大集团为主的国家队,具有运载火箭、卫星、空间飞船等重大航天装备研发和总装能力;处于第二梯队的,则为民营的大型企业,如天奥电子、蓝箭航天、天箭科技、中兵红箭、盟升电子、高德红外、中海达、星河动力等;第三梯队则为规模较少,以航空装备零部件系统为主的中小型企业。

在2024年商业航天发射的201颗卫星中,各大民营卫星公司120颗,占比60%;其次是上海微小卫星工程中心38颗,航天科技五院22颗等等。

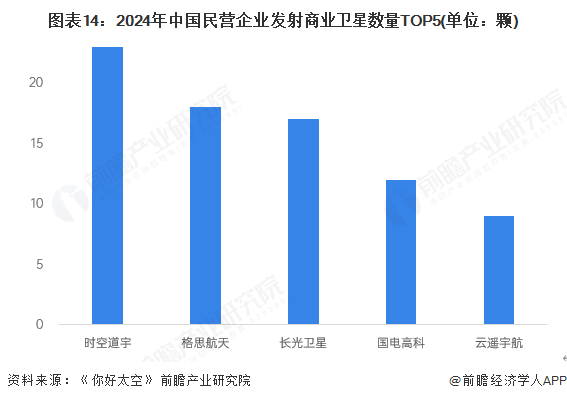

在民营公司中,2024年,时空道宇发射商业卫星23颗,位居全国第一,其次是格思航天、长光卫星等等。

产业发展前景及趋势预测

随着近年来政策不断开放,中国商业航天产业发展已驶入快车道。2025-2030年,中国商业航天产业将进入发展黄金期,预计2030年中国市场规模将达到8万亿元人民币。

更多本行业研究分析详见前瞻产业研究院《全球商业航天行业市场调研与发展前景预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商业航天行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业航天行业发展轨迹及实践经验,对商业航天行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT