预见2024:《2024年中国生物制药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:天坛生物(600161.SH)、华兰生物(002007.SZ)、智飞生物(300122.SZ)、成大生物(688739.SH)、康泰生物(300601.SZ)、沃森生物(300142.SZ)、上海莱士(002252.SZ)、派林生物(000403.SZ)、科华生物(002022.SZ)等

本文核心数据:市场规模,竞争份额,前景预测

产业概况

1、定义

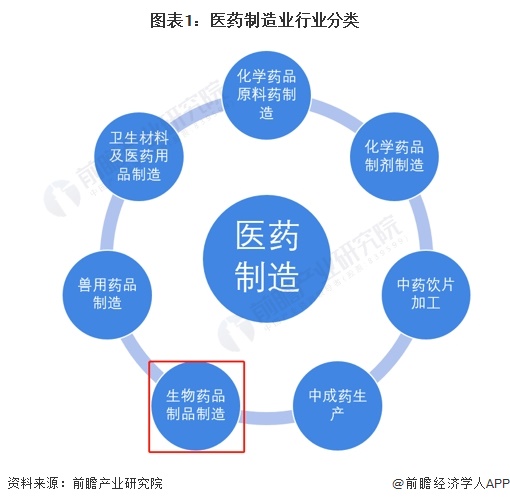

在我国现行的国民经济行业分类之中,医药制造业被划分七个子行业,分别为化学药品原料药制造、化学药品制剂制造、中药饮片加工、中成药生产、生物药品制造、兽用药品制造、卫生材料及医药用品制造,本文主要研究生物药品制品制造,即生物制药。

根据《国民经济行业分类(GB/T 4754-2017)》中的定义,生物制药是指利用生物技术生产生物化学药品、基因工程药物和疫苗的制剂生产活动。

生物制药是指运用微生物学、生物学、医学、生物化学等的研究成果与方法,以生物体、生物组织、细胞、体液等原料,制造用于预防、诊断及治疗的产品。生物制药产品可分为疫苗、诊断试剂、单抗、重组蛋白及血液制品。重组蛋白是指广义的重组蛋白类药物剔除单抗后的部分。目前基因工程药物是生物制药主体,新型疫苗、基因重组单抗及重组蛋白也是值得关注产品。

2、产业链剖析:产业链参与者众多

生物制药的上游制药基础主要是由原材料、制药设备以及生物技术构成,其中,原材料主要以天然的生物材料为主,包括微生物、人体、动物、植物、海洋生物等;生物制药设备主要有生物反应器、培养基、灭菌设备、冷冻机等,其中生物反应器为生物制药最核心且最关键的设备。产业链中游是生物制药的研发生产环节,生物制药的产品主要包括单克隆抗体、疫苗、重组蛋白、血液制品、诊断试剂等。下游流通消费层主要是医药的销售和消费。生物医药外包服务CRO、CMO和CSO涉及生物制药产业链中下游。

随着生物制药产业的蓬勃发展,中国生物制药设备市场需求也进一步扩大。但充满机遇的同时,生物制药设备行业面临着较大的挑战,设备中高端市场缺位较严重,行业整体创新能力比较弱,药企对国产生物制药设备的信任度较低,生物制药的中高端设备主要依赖于进口。生物制药设备的市场份额大部分被欧美日企占据,中国的生物制药设备受制于人,迫切需要摆脱生物制药源头依赖。生物制药设备龙头企业有赛多利斯、东富龙、楚天科技、通用电气等。

生物制药产业链的中游研发制造层涌现了一批优秀的生物制药企业,如药明康德、药明生物、百济神州、中国生物、康泰生物、华兰生物、康龙化成、万泰生物药业、甘李药业、君实生物等。

行业发展历程:处于快速发展阶段

基因工程、细胞工程、酶工程、发酵工程代表了近20年来全球现代生物技术的应用与发展,其中60%的生物技术成果集中应用于医药工业,用以开发特色新药或对传统医药进行改良,由此引起了医药工业的重大变革,也日益影响和改变着人们的生产和生活方式。由于市场广阔,作为生物工程研究开发和应用领域中十分活跃、进展迅速的生物制药行业将成为与电子信息、新型材料、航天航空等并驾齐驱的热门产业。

目前中国已有80多个地区(城市)已经着力建设医药科技园、生物园、药谷。随着众多生物制药产业园区取得丰硕成果,生物制药产业已经成为国内园区经济增长的新亮点。

中国生物制药产业已经成为中国一个具有极强生命力和成长性的新兴产业,也是医药行业中最具投资价值的子行业之一。随着行业整体技术水平的提升以及整个医药行业的快速发展,生物制药行业仍具备较大的发展空间。

产业发展现状

1、生物制药市场规模

生物药是指利用生物技术生产生物药品、基因工程药物和疫苗的制剂生产活动。当下,生物药行业已经在我国发挥了越来越重要的作用,一方面,我国生物药行业产值已经很大,行业发展与居民的健康水平息息相关;另一方面,生物药行业作为高科技行业,在预防和应对公共卫生突发情况、预防重大突发疾病乃至国家安全层面等,都具有重要的作用。

经过多年的发展,我国生物药行业培育出一批具有较强竞争实力的本土企业,形成了外资和内资共同经营和互相竞争的三足鼎立格局。目前行业内领先企业主要通过加强技术研发、强化品牌塑造、培养专业人才等形成了一定程度的竞争优势。未来,随着客户对于产品综合要求的不断提高,行业整合将不断加强,领先企业的市场份额将逐步提升,生物药行业壁垒更加明显。

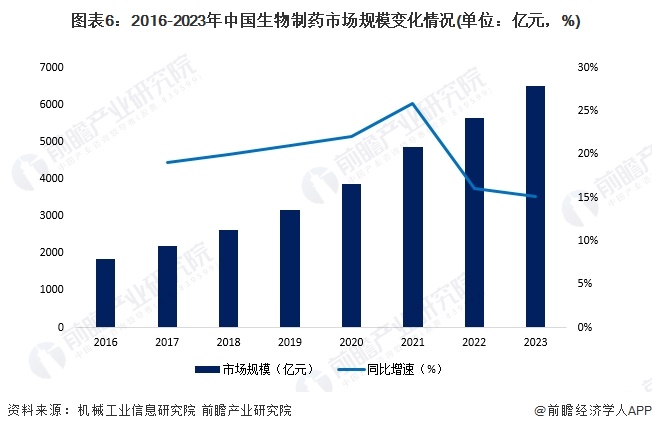

根据机械工业信息研究院发布的《2023年中国生物制药行业报告》,2022年我国生物制药市场规模达到5653亿元,同比增长16.05%,初步统计2023年市场规模为6506亿元,同比增长15.09%。

2、生物制药产品——疫苗市场

2016-2022年中国疫苗行业市场规模呈现逐年增长趋势,2022年市场规模为1415.89亿元。其中,根据Frost & Sullivan披露的信息,按销售收入计,国内的人用疫苗市场总规模由2016年的271亿元人民币增至2022年的1250亿元人民币。若加上COVID-19疫苗市场,2021年中国疫苗市场规模为3036亿元,2022年为3595亿元。初步统计2023年疫苗规模超1600亿元左右。

3、生物制药产品——血液制品市场

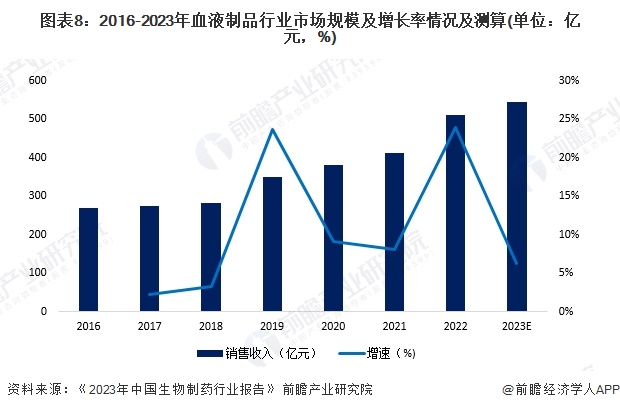

血液制品又称血浆衍生物,是指从血浆中8%的血浆蛋白中分离提纯得到的物质。血浆蛋白由60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和21%的其他蛋白成分组成。从不同的血浆蛋白成分中能够提取出不同种类的血液制品。血液制品在临床救治、战地救护、抗震救灾、重大传染性疾病的预防和治疗上有着其他药品难以替代的重要作用。2020年受到疫情的影响,年初国内单采血浆站几乎停摆,到3月份之后才开始逐步恢复,导致2020年市场规模增速放缓。2021年,我国血液制品市场规模增速有所回升,同比增长6.8%,2022-2023年,国内血液制品销售市场,继续维持良好增长势头,初步统计2023年我国血液制品市场规模达到544亿元。

4、生物制药产品——单抗

抗体药物目前已成为全球最为畅销的药物。1986年,美国FDA批准了首款抗体药物莫罗单抗,随着杂交瘤技术、抗体人源化技术、工程化技术以及抗体的大规模生产等关键技术的突破,抗体行业迅速发展,近年来诞生了阿达木单抗、帕博利珠单抗等全球年销售额逾百亿美元的重磅产品,带动全球抗体市场规模突破千亿美元。

相较于全球单克隆抗体市场,中国单克隆抗体市场尚处于起步阶段。由于此前在欧美市场上市的许多药物尚未在中国获批,同时抗体药物的价格相对较高,中国患者的支付能力有限。近年来,随着国内抗体药物的密集获批,中国生物药物治疗水平开始与世界接轨。同时,从2017年开始,国家医疗保险制度对于单抗药物的承接力度扩大,将6种疗效确切、副作用少、需求迫切但价格相对较高的单克隆抗体药物首次进入医保乙类药物名单,2019年至2020年间,四款国产PD-1单抗药物均被纳入国家医保目录,这将显著提高患者的支付能力并提升抗体药物的市场渗透率。随着中国患者基数的不断增长、新型单抗药物的推出、抗体药物渗透率的提高,中国单克隆抗体药物市场预计将快速增长。根据弗若斯特沙利文分析报告,2018年中国单抗市场规模达到160亿元,2016年至2020年的复合增长率为43.2%。前瞻测算,2021-2023年,中国单抗市场规模超1000亿元。

行业竞争格局

1、区域竞争格局:广东、浙江和上海企业分布最为集中

从我国生物制药代表企业区域分布来看,广东、浙江和上海企业分布最为集中,广东省代表企业有康泰生物、达安基因和凯普生物等,浙江代表企业有迪安诊断和华海药业等,上海市代表企业有上海莱士、科华生物和复星药业等。

2、企业竞争格局:市场竞争较为激烈

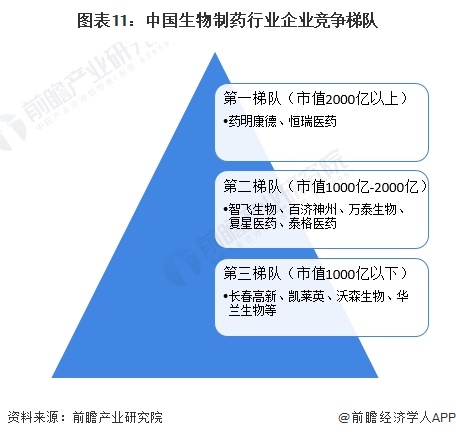

生物制药行业是国家战略性新兴产业,也是医药行业的重要组成部分。从市值来看,在市值2000亿元以上的企业有药明康德、恒瑞医药;市值在1000亿-2000亿的企业有智飞生物、百济神州、万泰生物、复星医药、泰格医药;市值1000亿元以下的企业有长春高新、凯莱英、沃森生物、华兰生物等。

从细分领域来看,疫苗领域以中国生物、沃森生物、成大生物、智飞生物、艾美疫苗等企业为主;诊断试剂领域以利德曼、达安基因、迪安诊断、科华生物等企业为主;血液制品领域以天坛生物、上海莱士、华兰生物等企业为主;单抗领域以三生国健、百泰生物、复星医药等企业为主。

行业发展前景和趋势预测

1、前景预测:2029年市场规模将超过1.4万亿元

目前,生物医药产品广泛应用于慢性疾病和传染疾病。随着群体心理压力的加大、生活环境污染的加重及人口老龄化加速,近年来心脑血管疾病、恶性肿瘤和糖尿病等慢性疾病发病率大幅上升,产品市场需求广阔,产品销售收入保持较快增长。

血液制品是我国生物医药行业的中药细分产品,直接影响着生物医药行业市场前景。2020年,受疫情推动血制品领域重回景气上升期。疫情促进血制品企业2020年一季度业绩或提速增长,部分产品存在提价可能性。而2022年末以来,随着宽松的疫情政策开始实施,新冠疫情的边际影响正逐步减弱,同时,由于群体免疫显现成效,消费者对于新冠疫苗的需求持续减小。总体来看新冠疫情对于我国血制品的影响程度呈现先增增长后减少的倒“V”型曲线,即随着时间的推移,新冠疫情不再能够作为一个强有力的影响因素对我国血制品乃至生物制药行业的需求产生较大影响。

综合上述分析,前瞻产业研究院认为,2024年至2029年年我国生物医药行业市场规模将稳定在10%-15%之间,预计到2029年我国生物制药行业市场规模将超过1.4万亿元。

2、趋势分析:集群化、数字化、原创化

虽然经过多年的发展,中国生物制药产业已经有了一个良好的基础,但是与世界先进国家的生物制药产业相比,中国生物制药产业还存在不少差距。中国生物制药产业的发展从科研到产业化,将是一条艰难的路。尽管存在一些不利因素,但生物医药已经成为国家战略性新兴产业的重要组成部分,未来将得到国家政策的大力倾斜,前景看好,未来市场趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国生物制药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物制药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物制药行业发展轨迹及实践经验,对生物制药行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT