预见2024:《2024年中国内容分发网络(CDN)行业全景图谱》(附市场规模、竞争格局和发展前景等)

本文核心数据:发展历程;市场规模及预测等

内容分发网络(CDN)行业概况

1.定义:高效向用户分发Web内容的分布式服务器网络

——CDN的界定

内容分发网络(CDN)是建立并覆盖在承载网上,由不同区域的服务器组成的分布式网络。将源站资源缓存到全国各地的边缘服务器,供用户就近获取,降低源站压力。

根据中华人民共和国通信行业标准《YD/T 2589-2013 内容分发网(CDN)安全防护要求》,“互联网内容分发网络(CDN)是指由一组相互联系、统一调度的内容缓存或加速节点组成的应用层网络,用于将内容从源站更有效地分发到互联网用户,以显著提高互联网用户的访问速度,改善互联网络的拥塞状况,进而提升服务质量。”

——CDN相关概念辨析

——CDN分类

根据内容的不同,主要包括网页加速、流媒体加速、大文件加速和应用协议加速。根据推送类型的不同,CDN分为主动推送和被动推送。

《国民经济行业分类与代码》中CDN行业归属

根据《国务院关于加快培育和发展战略性新兴产业的决定》(国发〔2010〕32号)的要求,为准确反映“十三五”国家战略性新兴产业发展规划情况,满足统计上测算战略性新兴产业发展规模、结构和速度的需要,制定《战略性新兴产业分类(2018)》(国家统计局令第23号)。CDN归属于新一代信息技术产业中的下一代信息网络产业(代码1.1),其他网络运营服务(代码1.1.5)。

所对应《国民经济行业分类与代码》中信息传输、软件和信息技术服务业门类下的电信、广播电视和卫星传输服务(国统局代码I63),其统计4级码为6319。

2.产业链剖析:下游市场规模占整体超80%

从产业链结构来看,内容分发网络产业链上游主要为硬件厂商和运营商,分别提供交换、服务器等基础网络设施和宽带等移动通信资源。产业链中游是CDN服务提供商,从上游租用或采购资源,按照下游内容提供商的业务需求为其提供网络加速及相关服务,主要包括运营保障服务商、解决方案服务商等。产业链下游是内容分发网络服务的使用者,主要包括渠道端及终端客户。

中国内容分发网络产业链上游的硬件供应商主要包括华为、新华三、锐捷网络等;运营商包括中国电信、中国移动、中国联通等。中游内容分发网络市场代表性企业主要包括网宿科技、蓝汛通信、阿里云等。下游包括天猫、东景、优酷等渠道端企业及互联网终端客户。

内容分发网络(CDN)发展历程

随着SDN/NFV、物联网、云计算、移动互联网、智能终端等新技术的广泛应用,用户对互联网流量和业务质量要求提高,驱动CDN从相对边缘的增值应用服务逐步发展成网络基础设施的重要部分,行业现阶段处于多足鼎立的竞合发展期。

1.行业发展历程

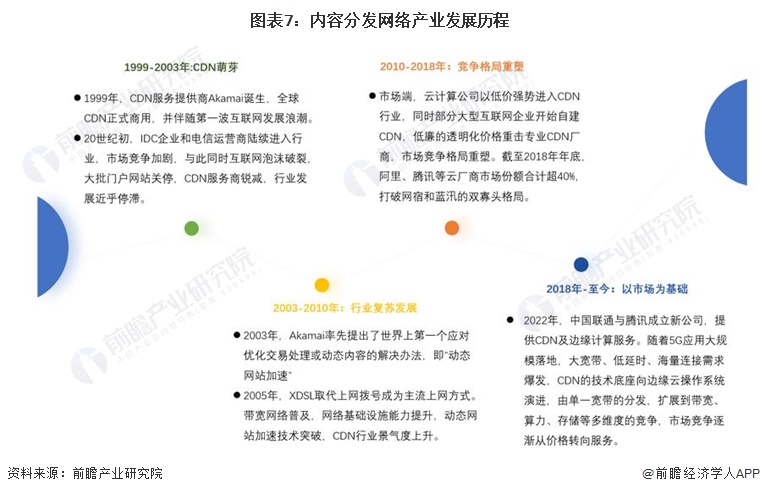

内容分发网络产业发展经历了四个阶段:分别是1999-2003的萌芽阶段、2003-2010的行业复苏发展阶段、2010-2018年的竞争格局重塑阶段和2018年至今的市场基础阶段。

1999-2003年是CDN的萌芽阶段,第一个内容交付网络由总部位于马萨诸塞州剑桥市的Akamai Technologies,Inc.构建。他们的CDN占全球互联网流量的15-30%。Akamai在120个国家拥有2200多个存在点,隶属于1500个网络。紧随其后并建立CDN的公司包括AT&T、澳大利亚电信和德国电信。自CDN推出以来,宽带内容的交付以及音频、视频和相关数据在互联网上的流传输在市场上得到了显著的推动。

2003-2010年是行业复苏发展阶段,Akamai提出世界上第一“动态网站加速”的解决方案,且随着2005年后,XDSL成为主流上网方式,带宽网络普及,网络基础设施能力提升,动态网站加速技术突破,CDN行业景气度上升。

2010-2018年,竞争格局重塑,在市场端,云计算公司以低价强势进入CDN行业,同时部分大型互联网企业开始自建CDN,低廉的透明化价格重击专业CDN厂商,市场竞争格局重塑。

2018年至今,CDN行业以市场为基础,随着5G应用大规模落地,大宽带、低延时、海量连接需求爆发,CDN的技术底座向边缘云操作系统演进,市场竞争逐渐从价格转向服务。

2.政策发展历程

内容分发网络(CDN)是我国互联网产业的重要分支,也是新一代通信的重要组成部分。根据我国国民经济“十一五”计划至“十四五”规划,国家对内容分发网络(CDN)行业的支持政策经历了从“开发信息产业”到“重点发展”再到“全面推进”的变化。

从“十一五”规划开始,规划明确根据数字化、网络化、智能化总体趋势,大力发展集成电路、软件和新型元器件等核心产业,重点培育光电通信、无线通信、高性能计算及网络设备等信息产业群,建设软件、微电子、光电子等产业基地,推动形成光电子产业链。开发信息产业关键技术,增强创新能力和竞争力,延伸产业链。

“十二五”提出,新一代信息技术产业重点发展新一代移动通信、下一代互联网、三网融合、物联网、云计算、集成电路、新型显示、高端软件、高端服务器和信息服务。

“十三五”期间,规划明确了要积极推进第五代移动通信(5G)和超宽带关键技术研究,启动5G商用。超前布局下一代互联网,全面向互联网协议第6版(IPv6)演进升级。布局未来网络架构、技术体系和安全保障体系。重点突破大数据和云计算关键技术、自主可控操作系统、高端工业和大型管理软件、新兴领域人工智能技术。

到“十四五”时期,根据《“十四五”规划和2035年远景目标刚要》,扩容骨干网互联节点,新设一批国际通信出入口,全面推进互联网协议第六版(IPv6)商用部署成为“十四五”时期的重要任务。

内容分发网络(CDN)发展现状

1.全球2023年CDN市场规模超230亿美元

全球CDN自1999年正式商用以来,市场规模不断攀升。从2000年的0.97亿美元到2008年超过10亿美元;尤其从2006年开始的3年内,互联网视频的爆发式增长极大地带动了CDN服务的成长,CDN市场驶入高速发展轨道,此后一直保持着较高、稳定的增长。2019年到2023年市场规模整体呈现上升趋势,市场规模从118.5亿美元增长至232.5亿美元,市场规模增长率位于18.1%-18.6%之间,2023年市场规模增长率为18.3%。

2.中国2023年CDN市场规模约370亿元

依据中国信息通信研究院数据,中国CDN市场规模不断增长,行业规模从2019年123亿元增长至2023年370亿元。市场规模增长率保持在23%-28%之间,受疫情影响,2020-2022年增速不断下降,2023年全面放开,经济开始复苏,增长率相比有所提升。

内容分发网络(CDN)竞争格局

1.区域竞争

截至2024年1月,根据企查猫统计数据,内容分发网络(CDN)企业共计3957家处于正常运营状态,企业主要布局于京津冀、湖北湖南、福建、江苏等地,其中湖北、河北、福建的CDN企业较为集中。

2.企业竞争

从事内容分发网络业务需申请CDN许可证(第一类增值电信业务经营许可证-内容分发网络业务),地网通常由省直辖市通信管理局监管,全网通常由工业和信息化部监管。

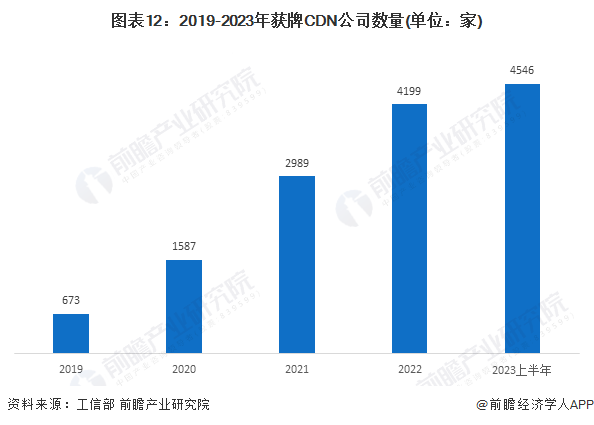

截至2023年6月9日,工信部网站公布了2023年第17批次,共计29家CDN牌照企业名单。据不完全统计,整个CDN领域获牌企业达到4546家。

内容分发网络(CDN)发展前景及趋势预测

1.发展趋势

——CDN强化与云计算的相互渗透作用

云计算通过虚拟化技术提供强大的计算和存储能力,CDN业务利用云计算的分布式存储、资源管理、节点池化等技术,将大体量内容中心和CDN节点部署到云上,提高存储能力和利用率。云部署可提供全局流量智能调度,提升带宽弹性,满足高峰期需求并避免资源浪费。因此,传统CDN服务商开始布局云计算业务,整合为“云计算+CDN”服务,而云计算服务商也自建CDN,提升用户体验。云计算技术将为CDN服务提供商注入新活力。

——CDN向边缘计算拓展演进

边缘计算是一种分散式运算架构,将应用程序、数据和服务运算从网络中心节点转移到逻辑边缘节点。与CDN相比,边缘计算增加了计算功能,将大量数据分解并分散到边缘节点进行处理。传统的CDN主要依靠缓存提高近地节点数据传输性能,而动态计算服务需要回源到数据中心处理。随着高清视频、物联网、AI等技术的普及,CDN无法满足低延迟、海量数据处理的需求,因此需要与边缘计算结合,从传统的IO密集型系统演化为边缘计算系统。

——小型化、轻便化为趋势

尽管4G和5G带来了更快的网络速度,但CDN技术的不可替代性仍然存在。4G和5G主要解决终端到基站或网关的问题,而中间里程的拥塞问题仍需依靠高速骨干网。当同一数据被多个终端请求时,数据需要多次传输,导致网络拥塞。CDN是解决中间里程拥塞的有效手段。目前CDN节点部署较分散,适用于站点加速、直播、游戏等场景。随着5G普及,网络将更加扁平化,具有低时延、大宽带、性能好等特性。在自动驾驶、智慧交通、VR、AR等对时延有高要求的应用场景中,现有CDN无法满足数据处理需求。若无法及时响应请求,将导致网络堵塞和严重事故。因此,5G时代将促使CDN向小型化、高密化发展,节点更加分散和下沉。

2.发展前景预测

1.全球2028年CDN市场规模超530亿美元

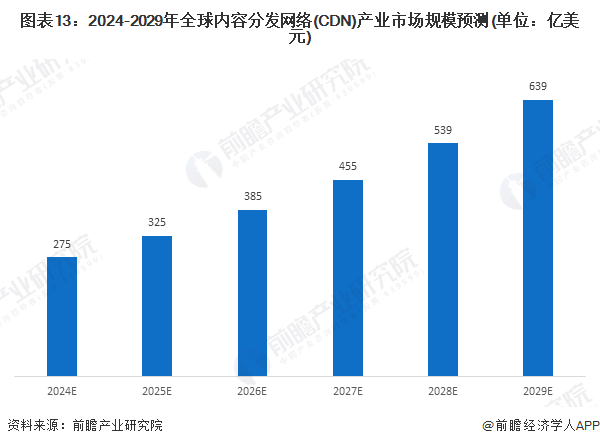

5G时代下,超高清视频产业链率先爆发,未来VR/AR、车联网、远程医疗等应用场景大规模落地,流量爆发式增长带动CDN需求的大幅增加,另一方面,中国企业出海也为积极拓展海外业务的CDN公司带来增量市场。价格方面,通过提供边缘计算、云安全等增值服务,有望弥补CDN服务本身价格的下降。在多方面推动下,2023年全球CDN市场规模达232.5亿美元;根据全球知名研究机构Markets and Markets的预测,2024-2029年全球CDN市场将以18.3%的年均复合增长率增长,预计至2029年市场规模达到639亿美元。

2.中国2028年CDN市场规模约1120亿元

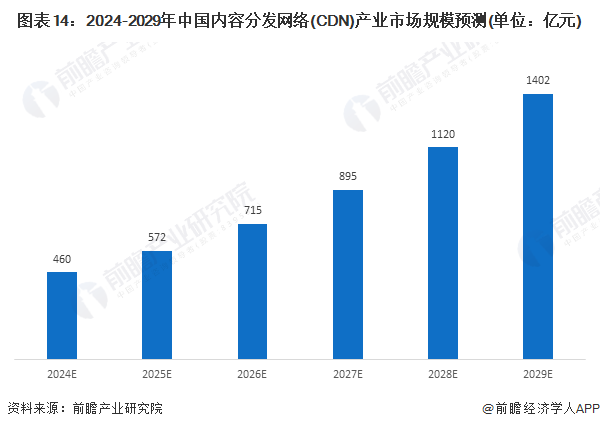

2023年中国CDN市场规模达370亿元,根据中国信通院的预测,2024-2029年全球CDN市场将以24.96%的年均复合增长率增长,预计至2029年市场规模达到1402亿元。

更多本行业研究分析详见前瞻产业研究院《中国内容分发网络(CDN)行业市场竞争与投资前景预测报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对内容分发行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来内容分发行业发展轨迹及实践经验,对内容分发行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT