预见2023:《2023年中国减重药行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华东医药(000963.SZ)、恒瑞医药(600276.SH)、信达生物(01801.HK)、信立泰(002294.SZ)、丽珠集团(000513.SZ)、诺泰生物(688076.SH)、圣诺生物(688117.SH)、翰宇药业(300199.SZ)、爱美客(300896.SZ)、甘李药业(603087.SH)等

本文核心数据:中国减重药行业供需现状;中国减重药行业市场规模;中国减重药企业竞争格局

行业概况

1、定义

超重和肥胖是一种由多因素引起的以体内脂肪过度蓄积为特征的慢性代谢性疾病,其发病机制包括遗传、代谢、环境和行为因素等,除少数由于疾病导致的肥胖外,绝大多数的超重和肥胖是能量的摄入超过能量消耗以致体内脂肪过多蓄积的结果。

BMI和腰围是判定超重和肥胖的常用指标,由于与欧美相比中国人群在相对低的BMI和腰围时即有较高的代谢性、心血管等疾病风险,故国内对超重和肥胖的判定标准与国际不同。中国肥胖问题工作组编写的《中国成人超重和肥胖症预防控制指南》2006版中提出了中国人肥胖诊断的BMI界值:24kg/m2≤BMI≤28kg/m2为超重,BMI≥28kg/m2为肥胖。根据2013年中华人民共和国国家卫生和计划生育委员会发布的《成人体重判定》,明确以男性腰围90cm和女性腰围85cm作为中国人群中心型肥胖的标准。

参考美国食品药物管理局(FDA)的定义,有效的减重药物是使用一年后,试验组比安慰剂组体重下降大於5%,或试验组至少有35%的受试者体重下降大于5%且比例至少为安慰剂组的2倍,同时须有心血管安全性评估。而根据2021年12月我国国家药监局药审中心发布《体重控制药物临床试验技术指导原则》,体重控制药物的疗效通过分析体重与基线相比的相对变化百分比和应答率进行评价。

综合考虑而言,前瞻将减重药定义为能够有效降低患者体脂率,或改善患者的腰围、血压、血脂谱(甘油三酯,胆固醇,低密度脂蛋白等)、空腹血糖和胰岛素、糖化血红蛋白HbA1c(2型糖尿病)等代谢参数,与此同时满足国家药监局安全性审核的药物。

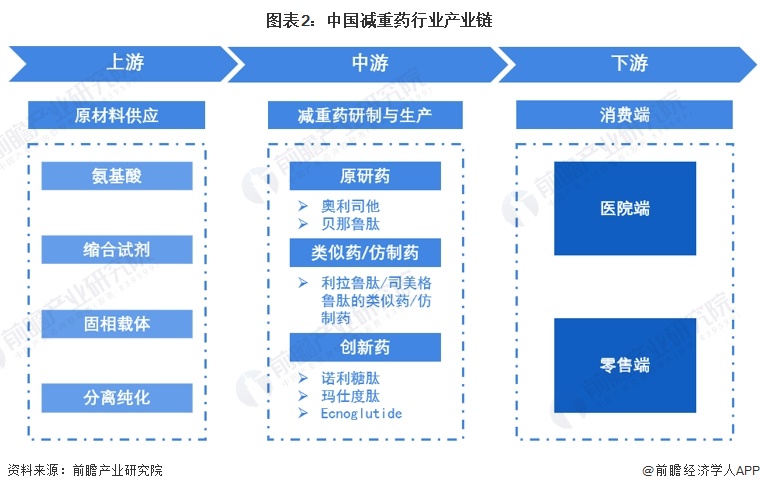

2、产业链剖析:上游为原材料,下游涵盖医院与零售

减重药产业链由上游原材料供应、中游减重药研制与生产、下游医院与零售端构成。在上游环节,减重药原材料包括氨基酸、缩合试剂、固相载体等;中游的减重药则主要包括原研药、类似药/仿制药、创新药三大类;下游医院与药物零售为主要的消费场景。

在减重药产业链的参与者中,上游原材料厂商有氨基酸有梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等;中游减重药制造商有华东医药、恒瑞医药、信立泰、仁会生物等;下游消费端主要为医院和药店。

行业发展历程:国内仅有三款减重药物获批

20世纪90年代已出现多款减重药物,但传统药物减重效果有限,且其中部分药物因具有成源性/增加肺动脉高压风险/增加神经系统副作用/致癌风险高等安全性问题被退市,对疗效更好且安全的减重疗法需求尚未得到满足。目前,国内仅有奥利司他(进口原研药)、利鲁平(利拉鲁肽类似药,2023年7月获批)及贝那鲁肽(创新药,2023年7月获批)三款产品获批。另外,全球多家药企积极研发针对减重效果的多靶点药物,国内信达生物与礼来共同研发的玛仕度肽已进入临床III期阶段,恒瑞医药的HR-17031及HRS-9531已进入II期阶段。

行业政策背景:顺应创新药及国产优质仿制药代替原研药趋势

我国《生物类似药研发与评价技术指导原则》对生物类似药的药学、非临床和临床研究和评价等内容提出了具体的要求,更好地满足公众对生物治疗产品的需求,提高生物药的可及性和降低价格。

近年来,我国发布了一系列政策顺应创新药及国产优质仿制药代替原研药趋势,推动原料药生产、医药中间体和制剂企业加强业务协同,引导原料药企业依托优势品种发展制剂,培育生物医药新增长极。而在药物供给管理方面,《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》要求对于临床价值高、患者急需、替代性不高的品种,要及时纳入“双通道”管理;《深化医药卫生体制改革2023年下半年重点工作任务》提出推进医疗服务价格改革和规范化管理。

行业发展现状

1、供给情况:GLP-1药物发展势头强劲

目前GLP-1类药物在国内竞争火热,除了多家公司在做利拉鲁肽、司美格鲁肽类似药的研发之外,国内减肥药物研发布局仍然以GLP-1单靶点为主,部分在该领域布局深厚的公司对GLP-1/GIP、GLP-1/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。

恒瑞医药、华东医药等公司在多肽药物研发方面布局深厚,也有公司如信达生物跟海外合作开发项目,目前开发了多款不同靶点不同给药机制的GLP-1类药物,其中双靶点药物在国内已经走到临床2期以后,如信达生物的IBI362、恒瑞医药的SHR-1816、豪森制药的HS-20094等。

2、需求情况:减重成为迫切的临床需求

近年来,随着经济快速发展和人们生活水平的改善,我国肥胖患者数量显著增加。根据国家卫生健康委的数据,我国有超过50%的成年居民超重或肥胖,6-17岁、6岁以下儿童超重/肥胖率分别达到19%和10.4%。因此,对于超重和肥胖患者的体重控制成为迫切的临床需求。

3、市场规模:2022年我国减重药市场规模约为8.2亿元

参考Lancet Diabetes Endocrinol预测2030年国内成年人肥胖率将达到23%;假设总人口0.21%增速(根据《国家人口发展规划(2016-2030年)》),其中>14岁人口占比82%(根据第七次全国人口普查公报);至2030年肥胖人口将达到2.7亿。考虑到2022年国内仅奥利司他一款减重药获批,假设国内2022年减重药物渗透率为0.1%,假设随着上市药物增多,减重药将带来更好的疗效和依从性,同时医美观念接受度持续增加,2030年我国减重药渗透率将达到2.2%。

在月治疗费用、治疗周期方面,参考司美格鲁肽2型糖尿病治疗费用,2023年减重药平均月治疗费用为每月681元,后每年降价5%;在治疗周期方面,考虑患者依从性(根据诺和诺德公告,利拉鲁肽约25%患者治疗超过一年),假设平均治疗周期5.5个月。按“中国减重药市场规模=肥胖症患者人数*减重药渗透率*月治疗费用*平均治疗周期”的逻辑测算,2022年我国减重药市场规模为8.2亿元,2030年将达153亿元。

行业竞争格局

综合减重药研发与应用阶段、药物种类、药物靶点来看,华东医药、恒瑞医药为我国减重药市场的领导企业。华东医药围绕GLP-1靶点,已构筑包含口服、注射液在内的长效及多靶点创新药/类似药产品管线,公司利拉鲁肽类似药肥胖适应症于近期获批,成为国内首款上市的GLP-1减重药物;TTP273片处于临床lⅡ期;自研全球首创三靶点Fc融合蛋白药物DR10624、双靶点药物SCO-094及司美格鲁肽类似药均处在临床1期;自研HDM1002已完成IND中美双报。恒瑞医药自研诺利糖肽GLP-1RA,关于肥胖适应症已进入临床III期阶段。

信达生物、仁会生物则处于强表现者象限。信达生物与礼来共同研发的玛仕度肽(Mazdutide)是一种GCGR/GLP-1R双重激动剂,目前关于2型糖尿病及减重两项适应症均处于临床III期阶段;仁会生物贝那鲁肽注射液用于超重/肥胖适应症上市许可申请获得批准,成为国内减重领域首款原创新药,我国减重药物进入国产创新时代。

注:横轴代表企业减重药最新临床进展;纵轴代表企业减重药种类;气泡大小代表企业减重药最多靶点数量。

行业发展趋势分析

展望未来,减重药将不断朝长效化、有效化方向迭代。同时,与单一GLP-1RA相比,多靶点药物的开发将提供更大的治疗潜力。新的开发方向致力于将GLP-1RA与涉及能量和营养方面的其他治疗路径相结合如与葡萄糖依赖的促膜岛素多肽(GIP)、调节能量代谢的膜高血糖素(GCG)等相结合发挥协同作用。另外,口服减肥药有序推进,各大公司积极研发口服剂型,如辉瑞和礼来正在开发的小分子类GLP1药物,应用前景广阔。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药行业发展轨迹及实践经验,对生物医药行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT