预见2023:《2023年中国供销合作社全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中农联合(003042.SZ)、天禾股份(002999.SZ)、中农立华(603970.SH)、新力金融(600318.SH)、中再资环(600217.SH)等

本文核心数据:供销合作社产业链;供销合作社产业生态图谱;供销合作社发展历程图;中国供销合作社总社销售额;中国县域商业网络建设情况;中国县域物流网络建设情况;中国供销合作社相关上市公司排名;2025年中国供销合作社发展目标等

行业概况

1、定义

供销合作社,简称“供销社”,是合作社的一种,主要从事农产品供应、收购和销售业务的合作社。通常由各地基层人民自愿筹集股金,是当地社员集体所有制的商业自治组织。在改革开放后市场经济快速发展的时代背景下,供销合作社竞争力一度快速下滑,曾多年连续亏损。2013年,中央一号文件再度提出供销合作社概念,与以往不同的是,供销合作社在新时代背景下的创新发展模式充分考虑到市场经济与传统供销合作社之间的融合方式,同时,供销合作社的服务性质更为突出。经过不断改革发展的供销合作社现已成为服务“三农”的重要媒介。针对我国供销合作社总社职能的界定,在1995年后经历过一次更新调整,该更新调整的相关文件为2017年颁布的《中央编办关于中华全国供销合作总社主要职责和内设机构调整等问题的批复》,具体对比如下表所示:

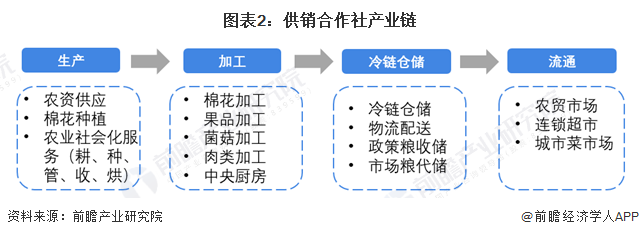

2、产业链剖析

从功能来看,供销合作社最典型的作用是为农民生产的农作物提供了流通渠道,在这个过程中,供销合作社参与了农作物从生产到加工、冷链仓储以及流通向城镇批发、零售市场的全过程。供销合作社所销售的商品包括农作物、农资产品,同时,还提供废旧回收、融资租赁、餐饮住宿等一系列服务,因此,供销合作社涉及的行业较多,这些行业主要是围绕农村经济发展的、与农业相关性较强的行业。从流通环节来看,供销合作社运营链条包括生产、加工、冷链仓储以及流通四大环节。

从供销合作社参与者来看,在生产环节,主要是棉花种植、农资供应,以及农业社会化服务,例如耕地、播种、农作物照料、丰收以及烘干等,涉及的企业主要是中国供销集团、中国棉花集团、中国农资集团等。在加工环节,主要是一系列农产品的加工,例如棉花加工、果品加工、枸杞加工、菌菇加工等,涉及的企业主要包括中国棉花集团、供销惠农集团、供销商贸集团等。在冷链仓储环节,主要包括冷链仓储、物流配送、政策粮收储、市场粮代储等运输、仓储业务,涉及的公司包括供销冷链、供销粮油等。在流通环节,主要包括将商品运送至农批市场、连锁市场、城市菜市场等,涉及的企业的包括供销农产品集团、天禾股份、好唯加、汇通达等。

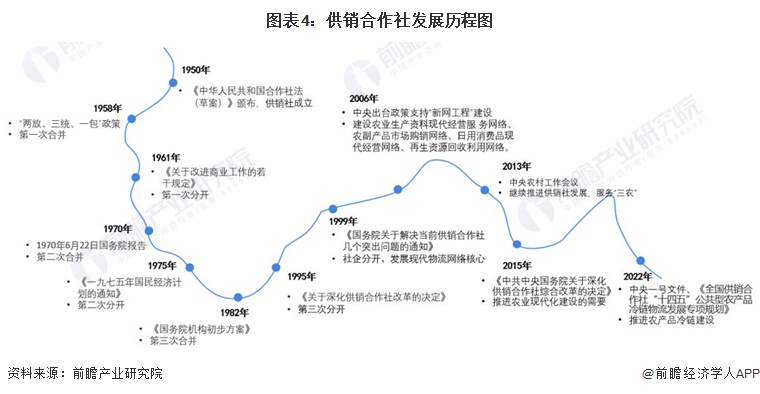

行业发展历程:三合三分,重整旗鼓服务“三农”

我国供销合作社建立于1950年,在1961年至1995年期间,经历了与国营商业“三合三分”的发展探索,最终,在21世纪初期,确立了供销合作社“为农服务”的定位。改革开放以后,市场经济快速发展,国家出台多份文件强调深化供销合作社改革,提升服务“三农”的能力。经过多年的发展,供销合作社在服务“三农”方面发挥了重要的作用,同时,近年来供销合作社相关政策方向主要聚焦于供销合作社流通体系的建设。

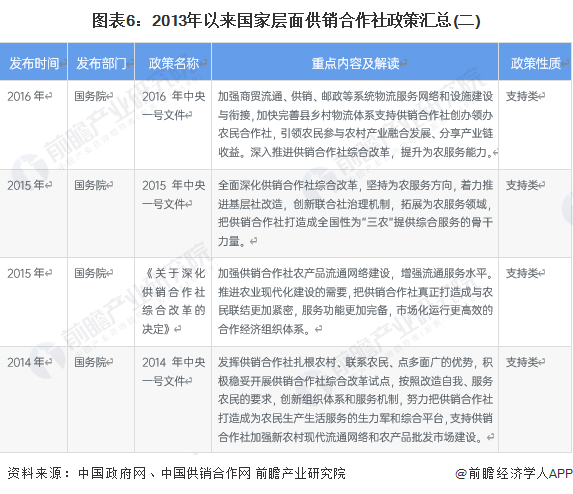

行业政策背景:深化改革,政策端持续发力

近十年来,我国供销合作社服务“三农”的工作持续推进,中共中央以及供销总社出台了多份政策文件支持我国供销合作社发展,深化供销合作社为农服务的核心价值。2013年以来我国供销合作社相关政策汇总如下:

行业发展现状

1、中国供销合作社销售额规模

从销售额来看,2016年至2020年,我国供销合作社销售额经过增长后,于2019年出现下滑,2020至2021年有所回升。2021年全年,我国供销合作社全系统实现销售总额6.3万亿元,同比增长19%。总体来看,我国供销合作社销售额规模巨大,与我国互联网头部电商销售额不相上下。2022年,经初步测算,我国供销合作社销售额达到6.5万亿元。

注:截至2023年9月18日,2022年数据暂未公布。上表2022年数据为前瞻依据历年行业发展经验及2022年当年发展现状初步测算数据,最终以官方公布数据为主。

从经营状况整体来看,2020年,我国供销合作社系统中,销售总额5.3万亿元,商品交易(批发)市场交易额10459.9亿元,其中,农副产品市场交易额9002.7亿元,增长15.9%,再生资源市场交易额768.5亿元,增长3.2%。连锁经营销售额10346.1亿元,同比增长14%。进出口额893.4亿元,同比增长23.1%。农产品购进额16133.2亿元,同比增长20.3%。农业生产服务收入额216亿元,同比下降2.1%。金融服务营业额987.6亿元,同比增长39.5%。居民生活服务业营业额350亿元,同比增长105.2%。物流业营业额116.3亿元,同比增长70%。资产经营额174亿元,同比增长1.1%。

注:截至2023年9月18日,2021年、2022年综合经营情况的详细信息暂未公布。

2、供销社与县域经济共同发展

早在2010年,中国县域经济报就发布过一篇名为《供销合作社强化服务县域经济》的文章,指出全国供销系统进一步加强了县域经营服务网络的建设,叠加“新网工程”的持续推进,一些县级供销合作社得到恢复重建,整体实力和为农服务能力得到全面提升,县级供销合作社成为发展壮大县域经济的重要力量。在更早的2003年,吉林省供销合作社发表文章,指出供销合作社在县域经济发展中,发挥着保障农产品供应、加工、流通、零售等方面的重要作用。

2023年7月,商务部等9部门办公厅(室)关于印发《县域商业三年行动计划(2023-2025年)》的通知,提出了七大重点任务,包括完善县域商业网络设施和业态、发展农村物流共同配送、推动县域流通企业转型升级、丰富农村消费市场、推动农村电商高质量发展、提升优质农产品供给水平、加强农产品流通体系建设。

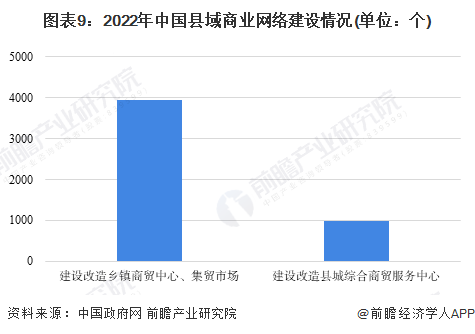

截至2022年,中国县域商业网络建设持续完善,全国建设改造县城综合商贸服务中心983个,乡镇商贸中心、集贸市场3941个。

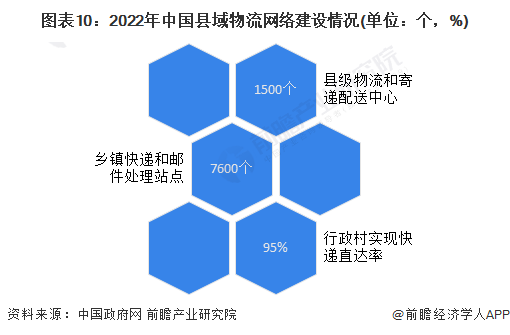

从流通配送服务方面来看,2022年我国各地建设各类县级物流和寄递配送中心1500个,乡镇快递和邮件处理站点7600个,95%的行政村实现快递直达。总体来看,县域流通网络建设持续推进,对于供销合作社的发展以及供销合作社服务于“三农”的目标有了更好的支持。

3、中国供销合作社为农综合服务能力持续提升

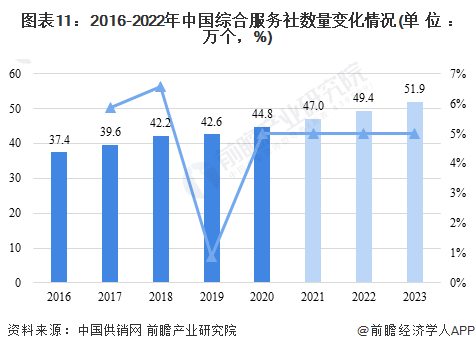

2016年至2020年,中国供销合作社全系统建立的综合服务社数量持续增长,截至2020年,中国供销合作社全系统建立的综合服务社数量达到44.8万个,同比增长5%。其中,与村委会共建59628个,农村综合服务中心73766个。生产性为农服务中心18041个。庄稼医院74733个,增加3966个。经过初步测算,预计2023年中国供销社系统内综合服务社数量将增长至51.9万个。

注:截至2023年9月21日,中国供销网官网暂未公布2021年、2022年相关数据。

行业竞争格局

1、区域竞争

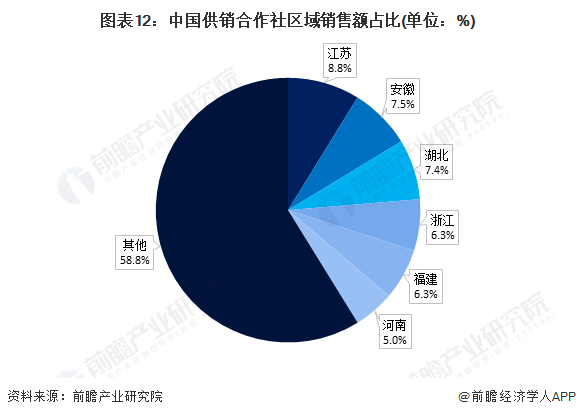

从供销合作社区域市场份额来看,江苏省供销合作社销售额最多,占比达到8.8%,其次为安徽,占比为7.5%。湖北占比7.4%、浙江占比6.3%。区域CR5占比为36.3%,总体来看,区域竞争相对分散。

注:该图表数据为2021年数据,截至2023年9月,各省供销合作社暂未披露2022年销售额数据。

2、企业竞争

从供销合作社相关上市公司方面来看,按照各公司的2023年上半年的营业收入进行排名,其中,浙农股份营业额最多,达到了196.82亿元,其主营业务为农药流通、汽车经销等。其次为辉隆股份,2023年上半年营业收入为91.23亿元,主营业务为农资产品、农化产品、农副产品等生产销售。天禾股份排名第三,2023年上半年营业收入为85.52亿元,主营业务为农资产品的生产和销售等。总体来看,处于流通环节的公司(浙农股份、中农立华)整体营业收入较高,而处于金融与服务环节的公司(新力金融、湖南发展),整体营业收入相对较低。

注:该图表数据为2023年上半年各公司营业收入。

行业趋势及前景

——发展目标

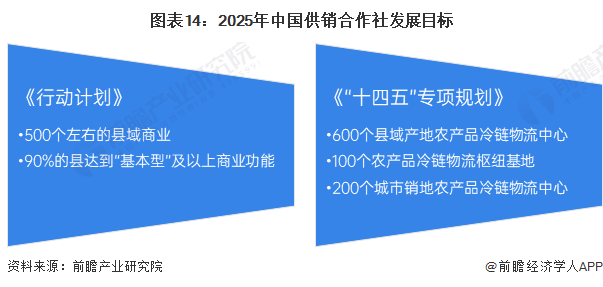

近年来,我国出台了较多围绕供销合作社、县域建设等方面的政策,其中,围绕供销合作社商品的特性以及供销合作社运营模式的特点,在流通渠道上政策倾斜力度较大。2023年8月,商务部会同农业农村部、文化和旅游部、国家邮政局、供销合作总社等单位联合印发《县域商业三年行动计划(2023—2025年)》,提出到2025年,在全国打造500个左右的县域商业“领跑县”,建设改造一批县级物流配送中心、乡镇商贸中心(大中型超市、集贸市场)和农村新型便民商店。90%的县达到“基本型”及以上商业功能,具备条件的地区基本实现村村通快递。同时,根据2022年2月发布的《全国供销合作社“十四五”公共型农产品冷链物流发展专项规划》,要组织实施“612”工程,即建设600个县域产地农产品冷链物流中心、100个农产品冷链物流枢纽基地、200个城市销地农产品冷链物流中心。

——销售额预测

根据多省市出台的关于省内供销合作社的“十四五”专项规划,多数省份(黑龙江、湖南、江苏)等,对于十四五期间省内供销合作社销售额的五年(2020-2025年)复合增速预期为6%-7.5%,因此前瞻预计十四五期间全国供销合作社销售总额的年复合增速与各省份的中位数保持一致。基于上述推测,前瞻测算2023年至2025年,我国供销合作社系销售额将由6.8万亿元增长至7.4万亿元,2023年至2025年的年复合增速为4.21%。

更多本行业研究分析详见前瞻产业研究院《中国供销合作社发展创新模式与重点企业研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对供销合作社行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来供销合作社行业发展轨迹及实践经验,对供销合作社行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT