预见2023:《2023年中国电生理器械行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:微电生理(688351);乐普医疗(300003);惠泰医疗(688617);康沣生物-B(06922)等

本文核心数据:行业注册企业数量;中国快速心率失常患病量;心脏电生理介入手术量;市场规模及预测等

行业概况

1、定义

电生理技术指以电、声等多种形式的能量刺激生物体,测量记录和分析生物体发生的电现象和生物体的电特性的技术,是电生理学研究的主要技术。近代电生理学的发展多借助于细胞内电极和电子管、晶体管等放大技术的发展,对于临床诊断及诊疗具有重要意义。

在心脏医学领域,电生理技术发挥着重要的作用,主要用于对心律失常病症的诊断和治疗。电生理器械(心脏电生理介入器械)是指应用于电生理手术中,发挥着诊断心律失常、治疗快速性心律失常(尤其是房颤)作用的医疗器械。

电生理器械包括设备及耗材,其中,设备包括诊断设备、治疗设备、三维心脏电生理设备;耗材包括诊断类导管、治疗类导管等。具体分类情况如下图所示:

2、产业链剖析:中游制造包括诊断器械和治疗器械

目前,中国电生理器械产业链较为完善。产业链上游主要包括核心部件、生产设备和软件辅助,其中,核心部件包括电极、单腔管、外管等,生产设备包括压握机、拉伸机、高频焊接机等,软件辅助主要为心脏电生理标测系统,包括CARTO系统、EnSite系统等;产业链中游为电生理器械生产商,包括设备制造、耗材制造,其中,设备与耗材又分为诊断设备与耗材和治疗设备与耗材;产业链下游为电生理器械的应用场所和终端患者。

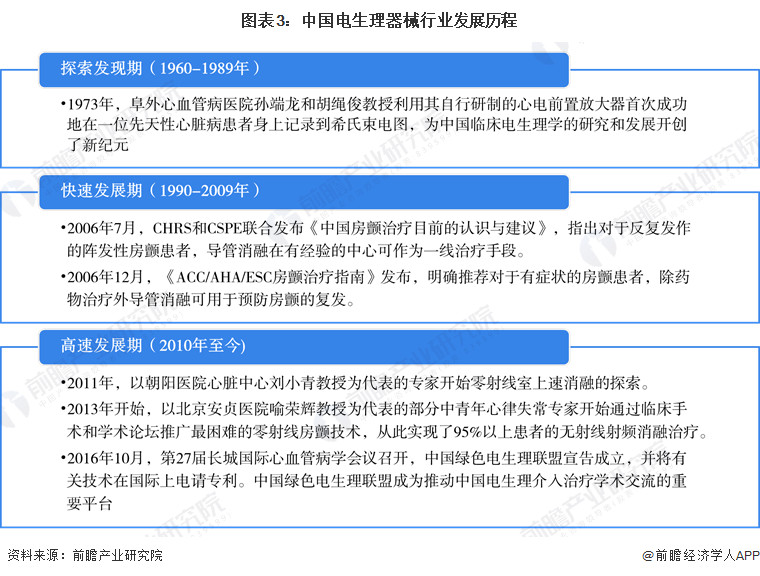

行业发展历程:行业处于高速发展期

1973年,阜外心血管病医院孙端龙和胡绳俊教授利用其自行研制的心电前置放大器首次成功地在一位先天性心脏病患者身上记录到希氏束电图,为中国临床电生理学的研究和发展开创了新纪元。随着医学技术的跨越式发展,心脏电生理介入器械产品不断更迭,整体而言心脏电生理介入治疗大致经历了探索发现期、快速发展期、高速发展期三个阶段。

行业发展现状

1、中国电生理器械行业企业较少

目前,国内电生理市场的主要外资厂商为强生、雅培、美敦力和波士顿科学,国内电生理市场的主要国内厂商为惠泰医疗、心诺普医疗、锦江电子及微电生理。现如今,我国心脏电生理介入器械市场仍由强生、雅培、美敦力及波士顿科学等美资企业占据主导地位。

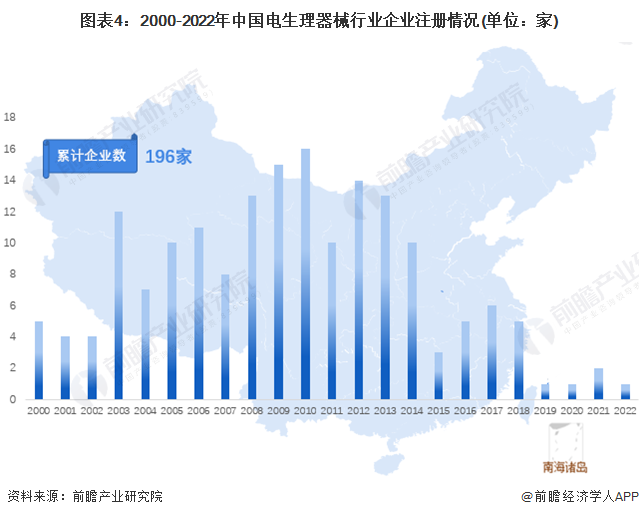

从企业注册情况来看,2000-2022年,行业新注册企业数量较少。截至2023年7月10日,电生理器械行业注册企业共196家。

2、中国快速性心律失常患病量持续上升,心脏电生理介入手术量持续增长

2023年6月,国家心血管病中心发布的《中国心血管健康与疾病报告2022》显示,由于我国居民不健康生活方式流行,有心血管病危险因素的人群巨大,人口老龄化加速,我国心血管病发病率和死亡率仍在升高,疾病负担下降的拐点尚未出现。

2022年,中国心血管病现患人数达3.3亿人。心律失常是心血管疾病的常见病症,其中,心房颤动(房颤)、室上性心动过速(室上速)、室性心动过速(室速)是临床中常见的快速性心律失常病症。2022年,中国房颤患者超过2078万人,室上速患病人数超过339万人,室速患病人数超过248万人。

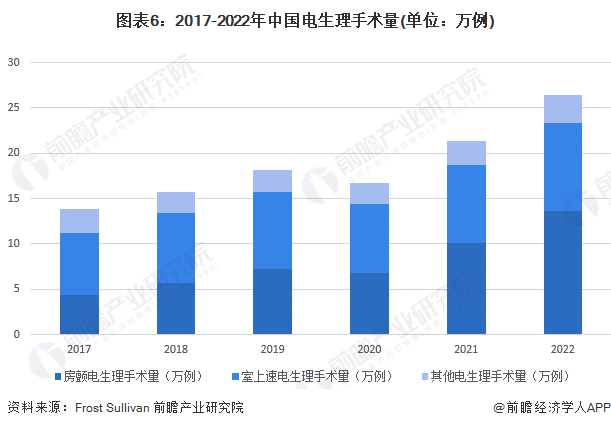

随着心脏电生理手术治疗的优势逐渐得到临床验证,中国快速性心律失常患者中使用电生理手术治疗的手术量波动增长,从2017年的14万例增长到2022年的26.5万例。随着人口老龄化程度加剧、就医条件逐渐便利、房颤及室上速等疾病患者数量不断增加、患者知晓率不断提升,中国心脏电生理手术量实现持续增长。

3、中国电生理器械行业市场规模超过80亿元

在电生理手术量不断增加的影响下,2022年中国电生理器械市场规模超过80亿元人民币,2017年到2022年中国电生理器械市场的年复合增长率达到27%。

行业竞争格局

1、企业竞争:龙头企业占据四成市场

美国强生拥有电生理介入治疗领域的前沿技术,目前位于中国电生理器械行业龙头地位,2022年市占率约为43%;第一梯队企业包括雅培、美敦力等技术沉淀已久、产品丰富且加工工艺成熟、产品质量及社会声誉高的国外企业和惠泰医疗、微电生理等国内市占率较大的电生理器械生产企业;第二梯队主要为在国内声誉较高、具有一定的技术创新实力的企业,包括乐普医疗、锦江电子等;第三梯队则主要为受限于资金、人才等因素,企业结构单一、市场规模较小的企业。

2、区域格局:上海、北京、广州地区优势较大

从中国电生理器械行业产业链代表性企业的区域分布来看,湖北、广东、天津、四川均有上游企业分布;中游企业则主要分布在北京、广东、江苏、上海等地区,福建、四川等地区也有分布。总体来看,上海、北京、广州地区的电生理器械行业发展优势较大。

行业发展前景及趋势预测

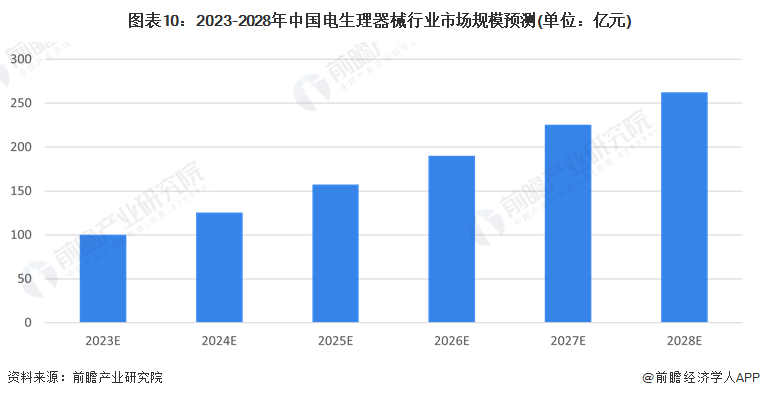

1、2028年市场规模将突破260亿元

伴随着经济发展和我国居民医疗消费的增长,我国医疗器械行业保持着较快增速,其中,电生理器械成为增速最快的医疗器械细分行业之一。中国拥有庞大的快速性心律失常患者基数,随着心脏电生理介入手术治疗的逐步渗透,未来,电生理器械行业市场规模将继续增长。预计2028年,行业市场规模将突破260亿元,2023-2028年复合年增长率将达到15%左右。

2、三维心脏电生理手术成为重要发展趋势,快速消融技术发展迅速

传统二维心脏电生理介入治疗的弊端与局限性一直存在,更安全、高效的三维电生理介入技术应运而生。而在房颤治疗领域,创新技术快速消融技术将持续发展。

更多本行业研究分析详见前瞻产业研究院《全球及中国电生理器械行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电生理器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电生理器械行业发展轨迹及实践经验,对电生理器械行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT