预见2023:《2023年中国健康保险行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)、中国人保(601319.SH)等

本文核心数据:中国健康保险行业供需情况;健康保险行业竞争格局;健康保险行业市场份额;健康保险行业市场集中度

行业概况

1、定义

健康保险是以人的身体为保险标的,保证被保险人在疾病或意外事故所致伤害时的直接费用或间接损失获得补偿的一种人身保险。其本质是一种解决医疗费用支付的融资方式,是风险保障高、管理水平要求高的保险业务。也是我国当前医疗保险体系的重要补充。

2、产业链剖析

相较于传统健康险行业产业链,在创新产业链中,以保险中介和TPA为主的参与者增加,企业所提供的服务内容更为精细化,各类产业角色的收入来源更为丰富。

行业发展历程:行业进入专业化经营阶段

从行业发展特点来看,多种因素驱动着国内健康保险市场发展。城市化推动下,居民潜在的医疗保障需求,对我国商业健康保险发展具有重大意义。随着我国社会保障制度改革的不断深化,商业健康保险在健全我国多层次医疗保障体系,满足人民群众日益增长的健康保障需求方面都发挥着越来越重要的作用。自早年开始,其发展经历了萌芽阶段(1994年以前)、初步发展阶段(1994-1998年)、快速发展阶段(1998-2004年)和专业化经营阶段(2004年至今)。

行业发展现状

1、保费规模及赔付支出

——保费规模:疫情加速健康险投保

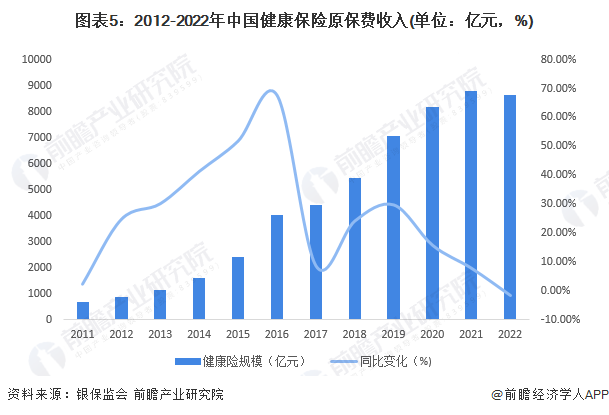

根据银保监会数据,2012-2021年健康险的原保费收入逐年上升,健康保险已经成为我国构建多层次社会医疗保障体系的重要组成部分。极大程度上弥补了基本医疗保险的不足。2022年保费收入已达8652.96亿元,其中,2016年前健康险保费增速较快,而由于2016年76号文规范短存续期产品、2017年134号文限制快速返还型产品,万能险和投连险销售受阻,导致健康险收入增速有所放缓。2020年1月新冠疫情的爆发,促使人群健康险的投保意识提升。

2022年健康险保费收入同比下滑既有外部市场需求不足的原因,也有内部创新势能降低等因素影响。一方面,惠民保类产品大爆发对中高端医疗险形成一定的挤出效应;另一方面,2022年8月,监管下发《关于部分财险公司短期健康保险业务中存在问题及相关风险的通报》,全面叫停“药转保”,均导致健康险保费下降。

——赔付支出:健康险补充保障力度不足

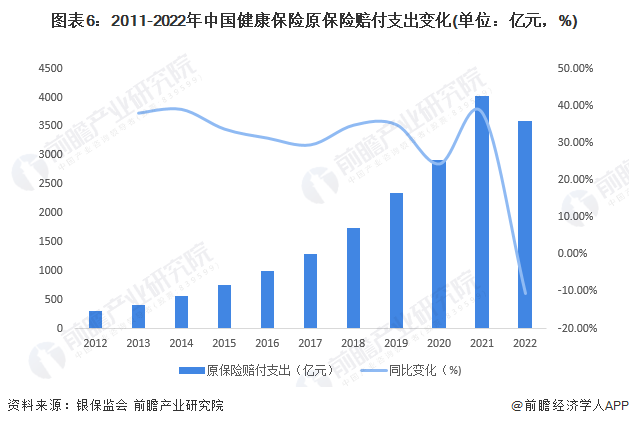

2012-2021年我国健康险的赔付支出占比快速提升,2012年以来,我国保险公司健康险赔付支出保持约30%高速增长,在人身险三种保险范畴内,健康险赔付率最高,人身意外伤害险其次,寿险赔付率最低。具体来看,2022年我国健康险原保险赔付支出为3600亿元,同比下降10.65%,但在整体人身险赔付金额占比持续提升。

2、健康险险种结构:疾病和医疗保险为主力产品

疾病和医疗保险为主力产品,截至2023年6月12日,中国保险行业协会产品库中的人身险公司在售的健康险产品共计5185款,其中疾病保险1780款,医疗保险3186款,是健康保险产品的主要品种,此外,失能收入损失保险和护理险数量仅为31、119款,产品数量极为有限。

注:查询时间为2023年6月12日。

行业竞争格局

1、区域竞争:广东省健康险保费收入最高

受区域间经济效应明显,经济发达地区,健康险发展水平远高于经济落后地区。2022年,在不同省市之间,最高的地区广东省(不含深圳)健康险保费收入764.85亿元,广东(不含深圳)、江苏、山东(不含青岛)、北京和河南前五名地区保费收入占全国保费收入的34.64%。

注:以上统计数据中,辽宁(不含大连)、广东(不含深圳)、浙江(不含宁波)、山东(不含青岛)、福建(不含厦门),以下除特殊注明外相同。

2、企业竞争:头部企业效应明显

中国平安、中国人寿、中国太保、新华保险等上市保险公司的健康险收入占比逐年增加,行业竞争加剧。第一梯队原保费收入超2千亿元,主要有中国平安、中国人寿、中国太保人寿;第二梯队,保费收入在1000-2000亿元之间,主要公司有中国平安、中国人寿、中国太保人寿;其余第三梯队保费收入均在1000亿元以下。

行业发展趋势及前景预测

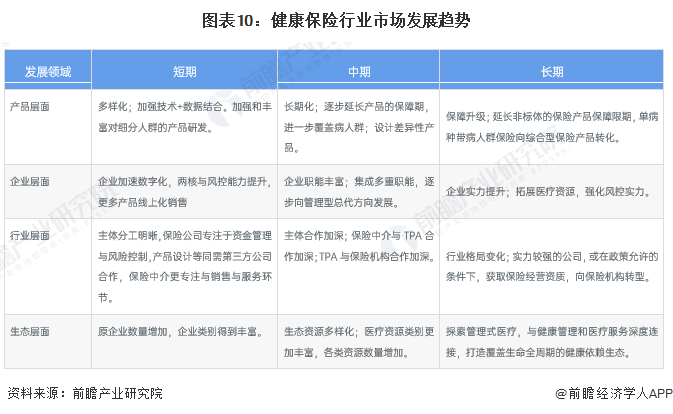

1、三大主体持续创新,健康险行业在产品、企业、行业、生态各层面将有突破

各类角色的创新举措仍在探索初期,各环节的痛点尚待解决。当前,企业提供的创新方案在营销销售环节最为集中,产品设计与核保理赔环节的探索仍在初期,而在就医服务的联动方面尚未有较优解决方案。未来,如何进一步增收降本,保险公司、保险中介、TPA这三大主体仍在不断创新。伴随创新,健康险行业的产品、企业、行业、生态层面均有突破性变化。

2、到2028年市场规模有望突破2万亿元

未来随着健康险改革与创新力度加强,市场进一步得到规范后,满足多样化需求的健康险产品出台,保费收入也将迎来持续增长。而根据国际经验,发达国家健康险保费收入占整体保险保费收入的比重大多在30%左右,而我国健康险保费收入2022年占比仅为18%,所以健康险规模提升的空间很大。预计到2028年,中国健康险保费收入将突破2万亿元。

更多本行业研究分析详见前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT