预见2023:《2023年中国中央空调行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:海尔智家(600690);格力电器(000651);美的集团(000333);海信家电(000921)等

本文核心数据:中央空调市场规模;中央空调产品结构;企业市场份额

产业概况

1、定义

空调是空气调节的简称,是指利用设备和技术对建筑、构筑物内环境空气的温度、湿度、洁净度及气流速度等参数进行调节和控制,以满足建筑物及室内的用户对温度、湿度及空气质量的要求。中央空调是一种应用于大范围(区域)的空气温度调节系统,中央空调系统由一个或多个冷热源系统和多个空气调节系统组成。

根据应用场景,可以分为商用中央空调和家用中央空调两大类。

按产品类型来分,中央空调可分为多联机、单元机、离心机、风冷螺杆机、水冷螺杆机、模块机、溴化锂机、末端以及热泵两联供机组(含户式水机)共九大类产品。

2、产业链剖析:中游为产业链核心环节

从产业链结构来看,中央空调的上游主要包括压缩机、风机、电机等核心部件制造商以及铜材、钢材、铝材等金属材料供应商;中游主要为中央空调制造企业;下游应用领域主要包括家庭场所以及电力、通信、交通、化工、冶金、机械、等工商场所。

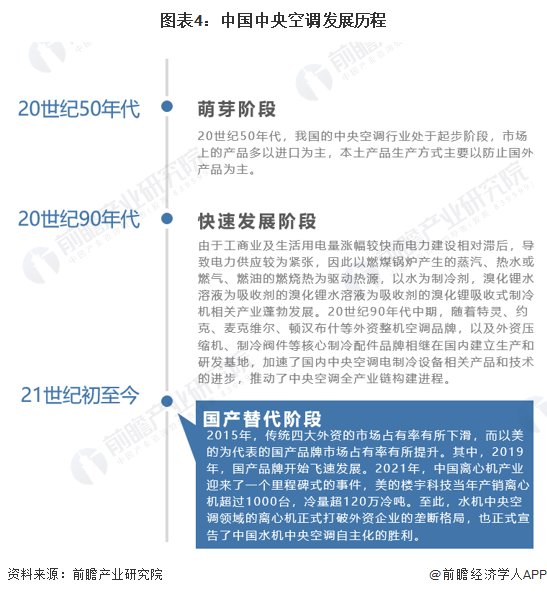

产业发展历程:行业进入爆发阶段

我国中央空调行业起步于20世纪50年代,经历了从最初的仿制国外产品,到自行设计制造,引进技术的消化、吸收,直至目前的自主开发、创新等几个阶段。20世纪90年代起,我国中央空调行业逐步进入快速发展时期,由于当时工商业及生活用电量涨幅较快而电力建设相对滞后,导致电力供应较为紧张,因此以燃煤锅炉产生的蒸汽、热水,或燃气、燃油的燃烧热为驱动热源,以水为制冷剂,溴化锂水溶液为吸收剂的溴化锂吸收式制冷机相关产业蓬勃发展。自20世纪90年代中期开始,随着特灵、约克、麦克维尔、顿汉布什等外资整机空调品牌,以及外资压缩机、制冷阀件等核心制冷配件品牌相继在国内建立生产和研发基地,加速了国内中央空调电制冷设备相关产品和技术的进步,推动了中央空调全产业链构建进程。相对虽然节电,但以燃煤、燃油或燃气等化石燃料为能源,排放大量的二氧化碳、二氧化硫和氮氧化合物的溴化锂吸收式制冷机,电制冷设备具有制冷能效高、运行费用低、碳排放少等特点,21世纪以来电制冷设备对溴化锂吸收式制冷机组的大量替代,长期推动中央空调行业绿色低碳发展。高效压缩机、高效换热器、环保制冷剂及制冷系统循环技术的进步是的中央空调领域产品的国产替代进程逐渐加快。

行业政策背景:“十四五”规划开始重视中央空调的发展

近年来,为更好的引导中央空调行业为代表的电器产业的良性发展,政府及有关部门出台了一系列的指导类政策,政策主要围绕发展发展建筑中央空调、完善空调能效标准、促进空调产品节能化、环保化发展等方向。同时鼓励家电回收,充分资源利用,助力我国2030碳达峰的长远目标。

行业发展现状

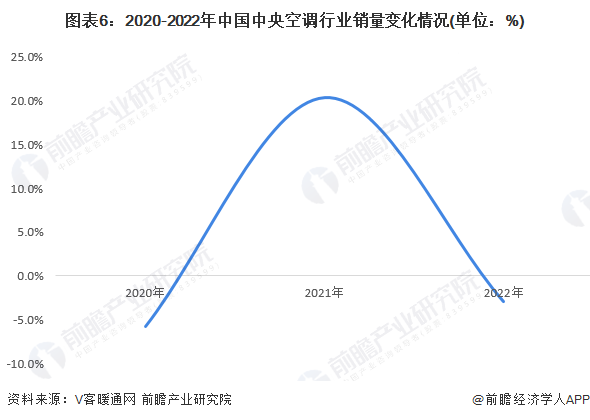

1、2022年中央空调销量下滑

2022年开年以来,新冠肺炎疫情的反复抑制了中央空调市场需求增长,原材料持续上涨增加了企业的生产压力。此外,房地产市场的低迷也对中央空调市场产生了冲击,导致2022年中国中央空调产品销量下滑,根据V客暖通网统计,2022年中国中央空调市场销量下降了2.96%。

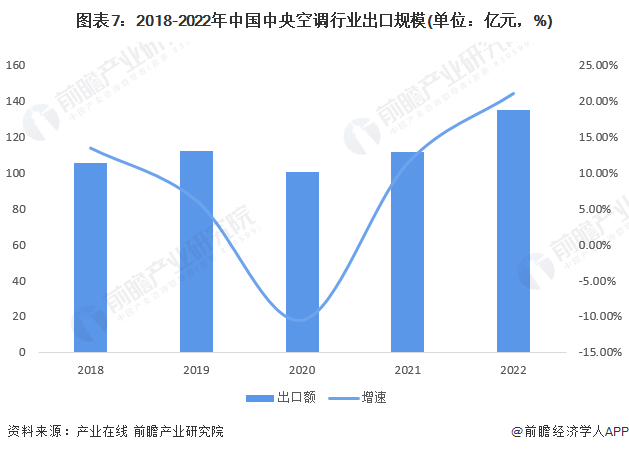

2、中央空调市场出口市场表现亮眼

从出口情况来看,中国中央空调出口规模先降后升,2022年中国中央空调出口额达到135.0亿元,同比增长21.0%。

从出口地区来看,我国中央空调产品主要出口至亚洲地区,2022年出口到亚洲的中央空调总额约占总出口额的56%,其次为欧洲和北美洲。

3、多联机仍旧占据中央空调主要市场

从产品结构来看,多联机仍是中央空调行业的主力产品,多联式中央空调主要由室内机和室外机两部分构成,主要应用于大中型住宅和中小型商用建筑。2022年中国多联机组市场占比达到61%,其次为>7Kw的单元机,占比为10%。

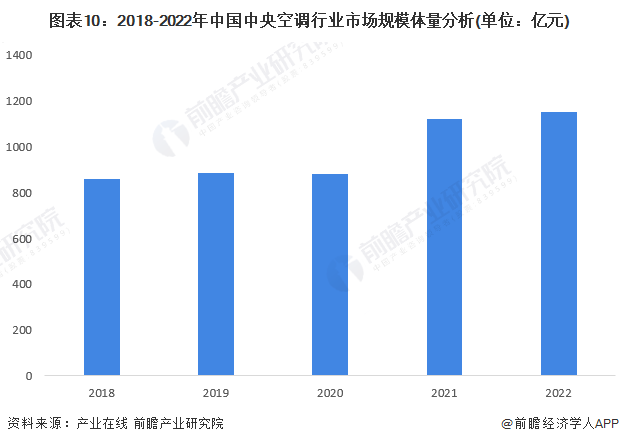

3、中央空调市场规模稳定增长

根据产业在线公布的中国中央空调内销额数据来看,2018-2022年,中国中央空调行业市场规模整体呈现增长态势,2021年,在国外地缘战争持续、国内疫情散点频发、房地产市场整体下行等多重不利因素影响下,中央空调整体增长动能承受住了严峻考验,市场规模达到1120亿元。行业环境的不确定性也进一步加剧了细分市场的深层次变化。2022年在疫情反复、经济低迷、房地产下行等多重因素下,中央空调市场发展承受压力较大,发展不及预期,2022年中国中央空调市场规模达到1150.8亿元,同比增长2.7%。

行业竞争格局

1、企业竞争:格力和美的稳居销售额前二

根据i传媒发布的《2022年度中国中央空调行业草根调研报告》以及艾肯家电发布《2022年度中央空调市场全国报告》,2022年格力以超200亿的市场规模占据中央空调行业龙头位置,其次为美的、大金、日立等品牌,销售规模在100-200亿之间。

2、区域竞争:华东地区市占率最高

从中央空调销售区域来看,基于华东地区的区位条件和强劲的经济实力,华东区域成为我国中央空调销售额最高的地区,2022年中国中央空调销售额在华东地区的占比超过40%。其次为华南、华北等地。

行业发展前景预测

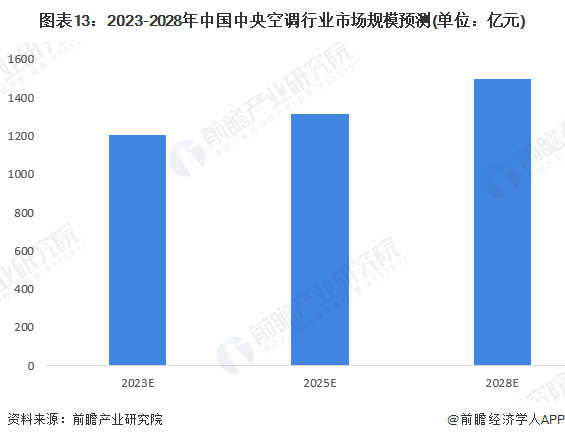

——“十四五”期间中国中央空调行业将稳定发展

随着技术的发展,节能和环保工作的深入进行,无论是在商用还是民用领域,中央空调系统是较为适合的解决方案。预计未来中国中央空调行业稳定发展,到2028年中国中央空调行业市场规模或达到1499亿元。

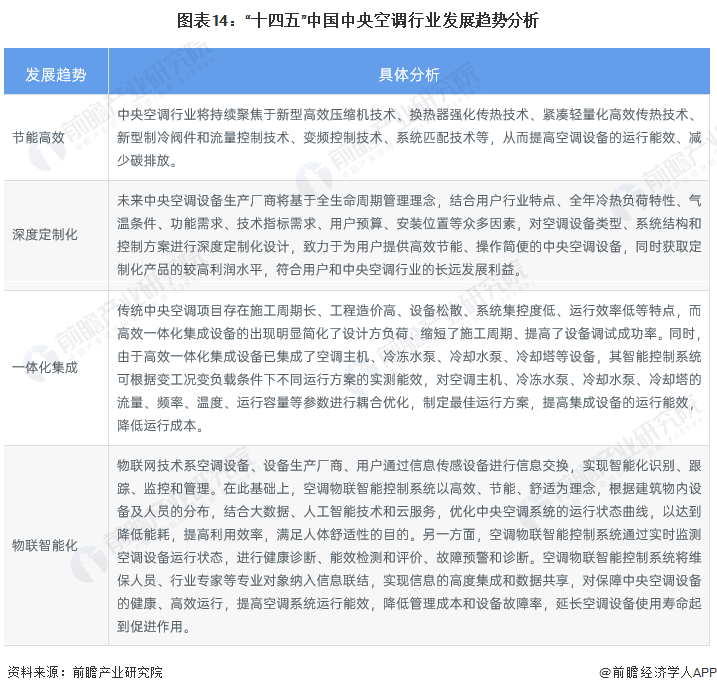

——中央空调行业具有四大发展趋势

未来我国中央空调行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国中央空调行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中央空调行业产业链以及外部影响因素;中国中央空调行业的发展现状与前景预测;中央空调行业市场竞争格局、竞争趋势;中央空调行业主要产品市场需求状况;...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT