预见2023:《2023年中国铜合金行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:主要有楚江新材(002171.SZ);众源新材(603527.SH);鑫科材料(600255.SH);电工合金(300697.SZ)等

本文核心数据:市场规模、竞争格局、市场集中度

行业概况

1、定义

铜合金是指以纯铜为基体加入一种或几种其他元素所构成的合金。纯铜呈紫红色,又称紫铜。常用的铜合金有黄铜、青铜、白铜三大类。

2、产业链剖析:中游产品类型丰富

铜合金行业的上游为铜矿开采行业及铜冶炼,中游为铜合金加工制造环节,主要产品有铜棒、铜板、铜管、铜线等。铜合金产品用途非常广泛,涉及的下游行业众多,其中用铜量较多的包括电力、交通运输、建筑以及电子等行业,下游行业的发展状况直接影响铜合金行业的生产经营。

铜合金行业的上游为铜矿开采及铜冶炼行业,主要的铜冶炼企业铜陵有色、云南铜业、甘肃金川、大冶有色金属公司、白银公司等大型铜冶炼企业;中游为铜合金企业,代表企业包括金田铜业、博威合金、海亮股份等;下游为电力、建筑、电子、交通、家电等行业。

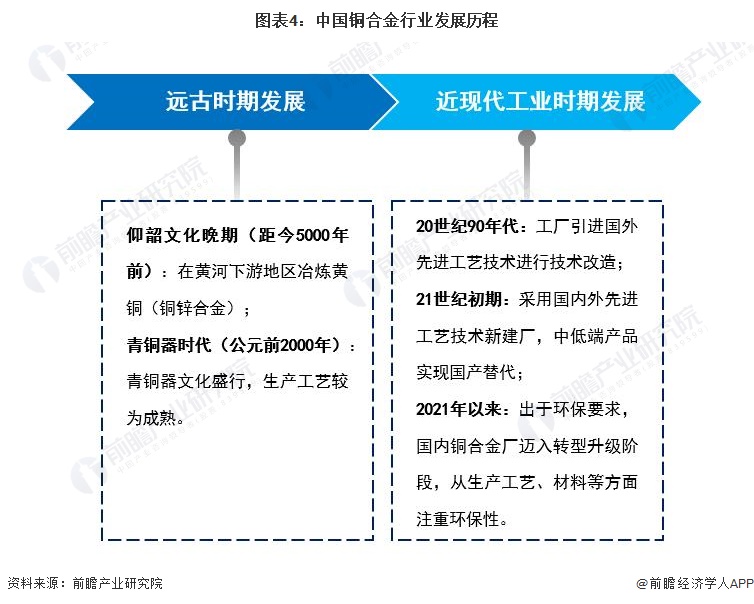

行业发展历程

铜是人类最早发现的金属之一,也是人类最早开始使用的金属。我国铜合金生产始于距今5000年前的仰韶文化时期,历经青铜器时期等古代时期的发展,我国近现代工业发展时期的铜合金行业注重技术改造和国产化替代。

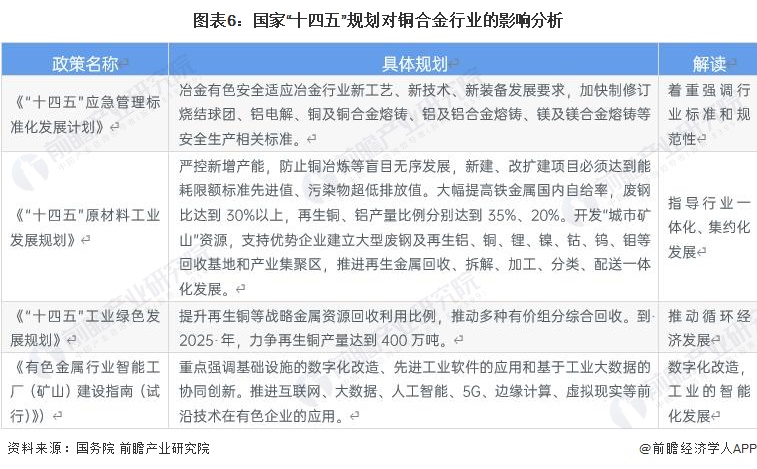

行业政策背景

我国铜合金行业的政策规划主要涉及有色金属大行业发展、“互联网+”模式的应用等各方面,具体汇总如下:

“十四五”期间,我国铜加工行业国家层面发展目标主要包括完善安全生产标准、提高再生铜回收生产及应用水平、工业数字化、智能化改造等,相关政策及具体规划如下:

产业发展现状

1、铜合金线材、带材和棒材是企业主要布局产品

从产品形态的供给能力来看,我国铜合金产品在带材、线材和棒材三种类型的供给企业较多,反映对应细分市场企业参与度较高。在排材、箔材以及新兴市场(如高强高导铜合金市场),参与企业数量较少,说明市场的潜在空间相对较大。

2、铜合金行业产能相对略有过剩

从行业产量来看,根据IWCC数据,2017-2021年我国铜合金产量呈现增长趋势,2021年我国铜加工材综合产量为335.6万吨,比2020年增长9.49%。初步测算,2022年我国铜合金产量同比增速在5%左右。

从行业需求量来看,2017-2021年我国铜合金行业需求量整体呈上升趋势,2021年,我国铜合金需求量为344.87万吨,同比上升9%。初步测算,2022年我国铜合金需求量在360万吨左右。

3、铜合金行业市场规模超2000亿元

2017-2021年,我国铜合金行业市场规模波动上升,在2019-2020年有所下降,主要系价格水平有所下跌所致。2021年实现增长,达到2015.12亿元,同比上升33.08%。初步测算,2022年我国铜合金行业市场规模约在2100亿元左右。

行业竞争格局

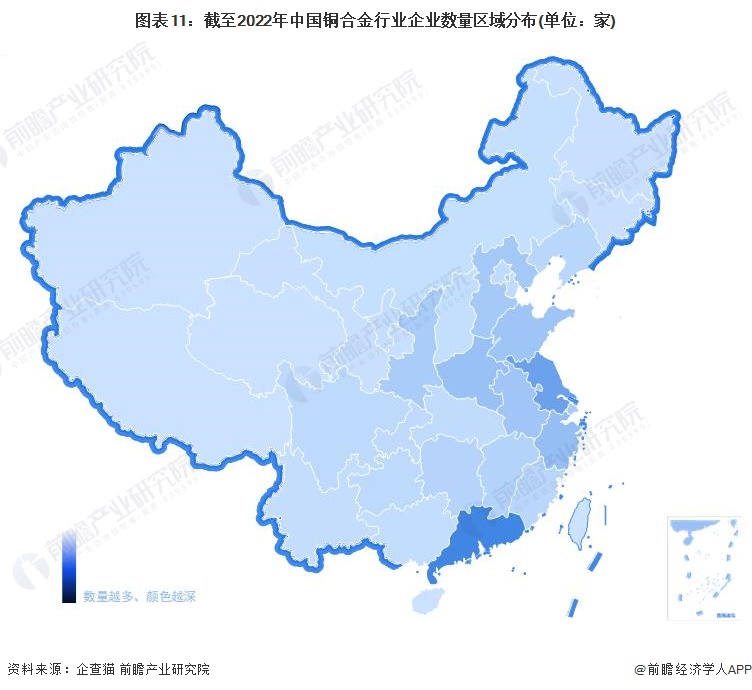

1、区域竞争格局

根据企查猫查询数据显示,目前中国铜合金注册企业主要分布在广东省。其次为江苏、安徽、浙江等沿海城市;陕西的铜合金企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2023年3月2日。

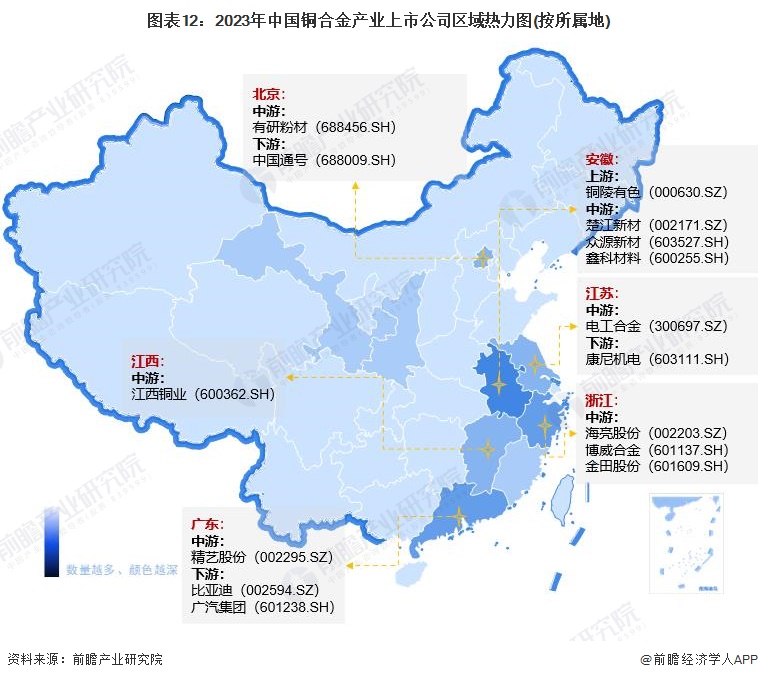

从铜合金产业上市公司的地区分布来看,安徽铜合金产业的上市企业数量最多,其中不乏楚江新材(002171.SZ)、众源新材(603527.SH)、鑫科材料(600255.SH)等中游环节优势企业。浙江和广东两省铜合金产业的上市企业数量亦较多,前者有海亮股份(002203.SZ)、博威合金(601137.SH)、金田股份(601609.SH)等中游环节优势企业,后者有精艺股份(002295.SZ)等中游上市企业。

注:颜色越深代表数量越多。

2、企业竞争格局

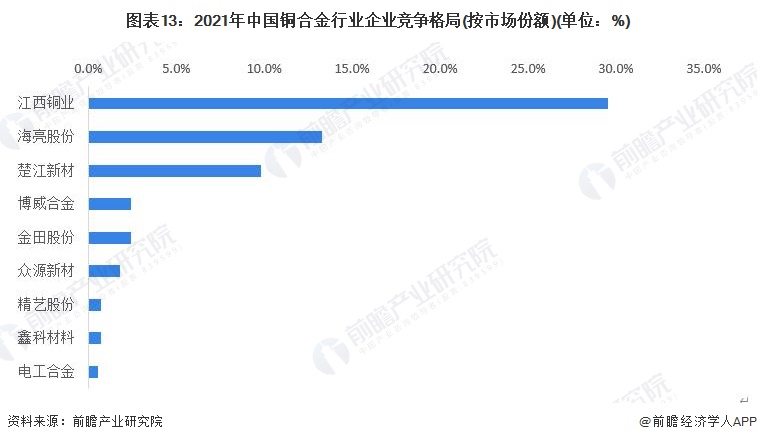

依据2021年有关铜合金业务市占率情况,我国铜合金行业市占率排名第一位的是江西铜业(600362.SH);其次是海亮股份(002203.SZ);排名第三的是楚江新材(002171.SZ),其他企业排名如下:

行业发展前景及趋势预测

1、行业转型升级,国际布局进程加快

随着我国逐渐淘汰落后产能,工业智慧化智能化发展趋势加强,未来我国铜合金行业趋势如下:

2、未来铜合金行业市场规模超3000亿元

据《十四五规划和2035年远景目标纲要》,新时期我国将深入实施制造强国战略,着力推进产业基础高级化、产业链现代化,增强制造业竞争优势,推动制造业高质量发展。近年来,行业政策亦陆续出台,鼓励铜合金行业加快产业结构调整与优化升级,大力发展循环经济,实现行业的可持续发展,满足国民经济发展对铜产品不断增长的需求。根据我国铜合金行业市场的往年增长情况以及下游需求情况,预测到2028年我国铜合金市场规模将达到超3000亿元,年均复合增长8.13%左右。

更多本行业研究分析详见前瞻产业研究院《中国铜合金行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对铜合金行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铜合金行业发展轨迹及实践经验,对铜合金行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT