2023年中国金融行业保险业市场现状分析 中国保险业原保险保费收入为4.70万亿元【组图】

行业主要上市公司:中国太保(601601)、中国人寿(601628)、新华保险(601336)、中国人保(601319)、中国平安(601318)等。

本文核心数据:保险业原保险保费收入;保险业原保险赔付支出

2022年中国保险业原保险保费收入为4.70万亿元

2014-2020年,中国保险业原保险保费收入不断增长,2021年稍有下滑,2021年达到4.49万亿元,同比下降0.88%。2022年1-12月,我国保险业原保险保费收入为4.70万亿元,同比增长4.68%。

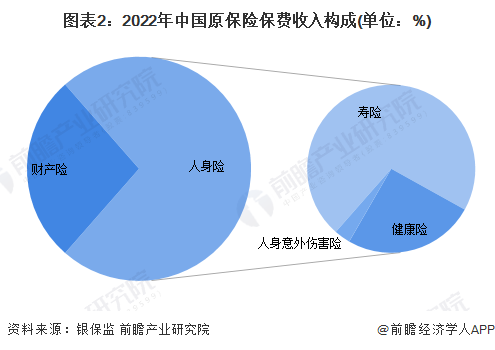

人身险是保险业的保费的主要收入来源

分险种来看,人身险是保险业的保费的主要收入来源。2022年1-12月,人身险收入3.42万亿元,占总收入的比重达到73%。其中,寿险收入2.45万亿元,占保险保费收入的52%;健康险收入8653亿元,占比为18%;人身意外伤害险收入1073亿元,占比为2%。此外,2022年1-12月财产险收入1.27万亿元,占总保险保费收入的27%。

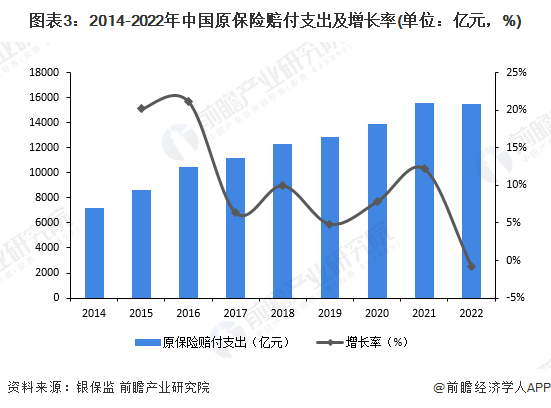

2022年中国保险业原保险赔付支出15485亿元

2014-2021年,中国原保险赔付支出规模不断扩大,2021年为12894亿元,同比增长12.24%。2022年原保险赔付支出有所下降,原保险赔付支出15485亿元,同比下降0.79%。

财产险和人身险赔付支出各占50%份额

从各险种赔付支出占比来看,财产险和人身险分布较为均匀,各占约一半的份额。其中,在人身险中,寿险和健康险是主要赔付支出的险种,2022年1-12月,两个险种赔付支出分别为3791亿元和3600亿元,占总保险赔付支出比重分别为24%、23%。

代理人渠道是保险类金融产品销售的主要渠道

保险类金融产品的销售渠道主要包括:(1)直接销售渠道:包括销售人员、电话销售及互联网销售等;(2)保险代理渠道:包括保险营销员、专业保险代理公司和诸如银行、汽车经销商、旅行社等兼业代理机构;(3)代表投保人利益的保险经纪渠道。从主要上市保险企业保费收入渠道来看,目前代理人渠道是保险企业获取保费的主要渠道,占比均超过65%。

注:该图表为2022年上半年数据。

保险类金融产品创新趋势

随着我国经济改革的进一步深化,商业保险会更加深入人心,企业与居民在逐步提高保险意识的同时,对保险的选择意识也不断增强,投保需求呈多样化和专门化趋势。它们从自身利益和需要出发,慎重选择。从保险业的发展现状来看,未来一段时间内,人身险行业将持续回归传统的保险保障功能,针对各营销渠道的强化监管细则的下发也使得行业竞争更加透明;财产险行业仍以车险为主,但以健康险、意外险、责任险及农业险为主的非车险业务收入贡献度或将持续提升;随着居民健康保障意识的不断提高以及健康险业务监管细则的不断细化,健康险产品保费收入规模将持续扩大。

此外,近年来由于政策层面的推动以及人民群众对于“生时得从容、老时有安康、病时有尊严”的美好生活的向往,我国健康险得到了长足的发展。目前,市场上的健康险产品已超过5000款,且各家险企紧跟市场需求,不断对健康险产品进行升级,扩大保障范围,提供了诸如绿色就医通道等增值服务,为消费者提供了有效的健康保障。但整体来看健康险的健康风险管理作用并没有得到充分发挥。如果将健康管理和健康保险有机结合起来即“保险+健康管理”,将可以覆盖最需要保障的群体,例如术后康复的病人、慢性病患者、老年人以及亚健康人群等,从而推动“健康中国”战略的实施。

更多本行业研究分析详见前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT