预见2023:《2023年中国增强现实(AR)行业全景图谱》(附市场规模、竞争格局和发展前景等)

增强现实(AR)行业主要上市公司:百度集团-SW(09888.HK)、阿里巴巴-SW(09988.HK)、腾讯控股(00700.HK)、联创电子(002036.SZ)、中光学(002189.SZ)、福晶科技(002222.SZ)、歌尔股份(002241.SZ)、水晶光电(002273.SZ)、道明光学(002632.SZ)等

本文核心数据:中国增强现实(AR)行业政策情况、中国增强现实(AR)行业供需情况与价格指数、中国增强现实(AR)企业区域竞争

行业概况

1、定义

增强现实(Augmented Reality,简称AR),也被称为扩增现实,AR增强现实技术是促使真实世界信息和虚拟世界信息内容之间综合在一起的较新的技术内容,其将原本在现实世界的空间范围中比较难以进行体验的实体信息在电脑等科学技术的基础上,实施模拟仿真处理,叠加将虚拟信息内容在真实世界中加以有效应用,并且在这一过程中能够被人类感官所感知,从而实现超越现实的感官体验。真实环境和虚拟物体之间重叠之后,能够在同一个画面以及空间中同时存在。

增强现实技术不仅能够有效体现出真实世界的内容,也能够促使虚拟的信息内容显示出来,这些虚拟内容相互补充和叠加。在视觉化的增强现实中,用户需要在头盔显示器的基础上,促使真实世界能够和电脑图形之间重合在一起,在重合之后可以充分看到真实的世界围绕着它。增强现实技术中主要有多媒体和三维建模以及场景融合等新的技术和手段,增强现实所提供的信息内容和人类能够感知的信息内容之间存在着明显不同。

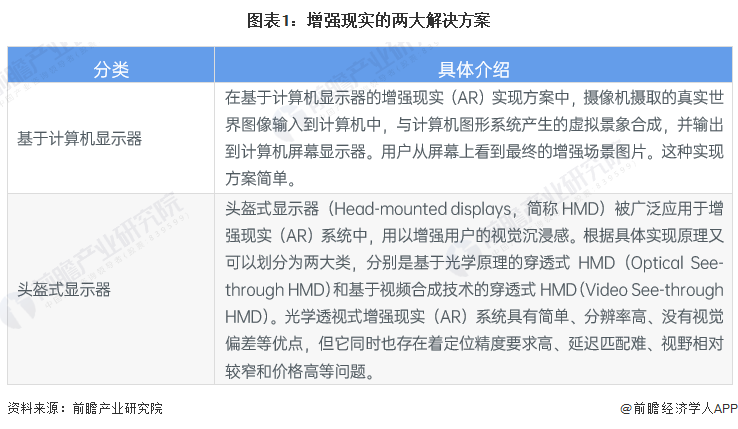

从解决方案路径上划分,增强现实系统可分为两大解决方案:基于计算机显示器、头盔式显示器。

2、产业链剖析:上游为软硬件制造,中游为内容制作与分发

中国增强现实(AR)产业链主要包含硬件、软件、内容、应用等环节。其中硬件环节包括核心器件、感知交互、终端设备及配套设备四部分;软件环节包括系统软件和工具软件两部分;内容环节包括增强现实内容生成与制作、内容分发等;应用环节包括消费级(线下娱乐、虚拟形象等)和企业级(医疗健康、地产家装、电子商务、工业生产等)。

中国增强现实(AR)产业链涉及多个行业和企业,硬件供应商有Realmax、亮风台等;软件供应商主要有Unreal、百度等;内容制作与分发企业包括字节跳动、阿里巴巴、腾讯等;应用端则包括腾讯视频等。

行业发展历程:行业处于萌芽期

中国增强现实(AR)行业发展可大致分为三个阶段。第一阶段是1999-2012年的探索期,2015-2020年中国增强现实(AR)行业由探索期进入启动期,国内的互联网巨头开始布局AR,包括百度推出DuMix产品体系,阿里巴巴将AR与电商结合,优化AR实景红包,AR Buy+计划等,京东成立VRAR事业部,助力新零售。巨头通过投资、建立实验室等方式,发力AR技术,打造AR平台,并将AR技术与现有业务进行结合。传统硬件厂商如联想、ODG等也推出AR设备,抢占市场份额。同时,国内以亮亮视野、亮风台为代表的创业公司,推动硬件产品、行业应用、内容资源发展,积极与国际市场接轨,不断探索商业模式。2021年至今则进入了快速发展期。

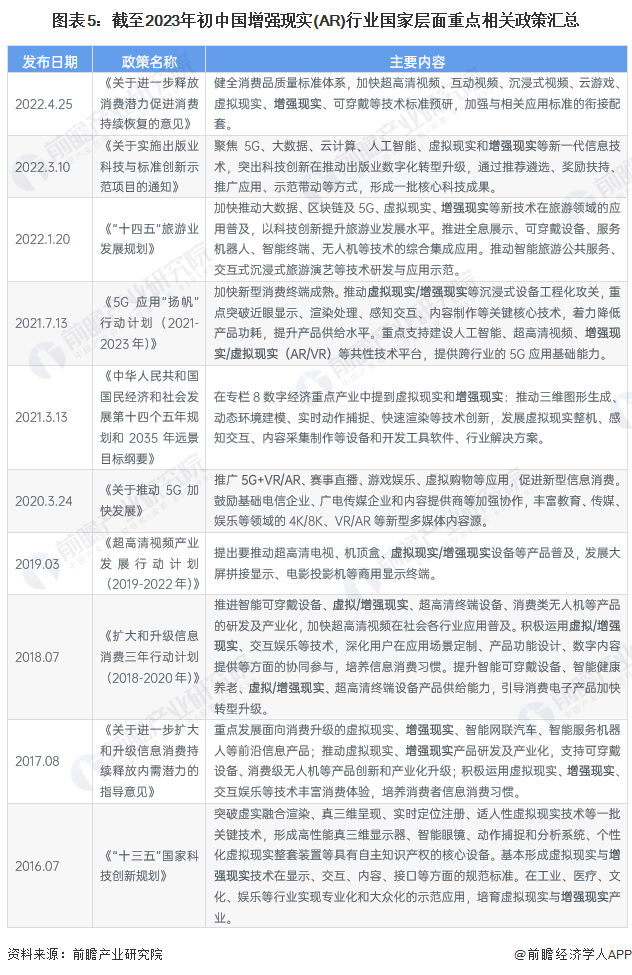

行业政策背景:重视技术标准研制、应用标准配套、设备产品普及

我国增强现实(AR)行业发展处于萌芽期,近年来,国家对于增强现实(AR)在技术标准研制、应用标准配套、设备产品普及等方面的重视程度不断提升,先后出台了《扩大和升级信息消费三年行动计划(2018-2020年)》、《5G应用“扬帆”行动计划(2021-2023年)》、《关于进一步释放消费潜力促进消费持续恢复的意见》等政策,推动增强现实设备工程化攻关,重点突破近眼显示、渲染处理、感知交互、内容制作等关键核心技术,着力降低产品功耗,提升产品供给水平。

行业发展现状

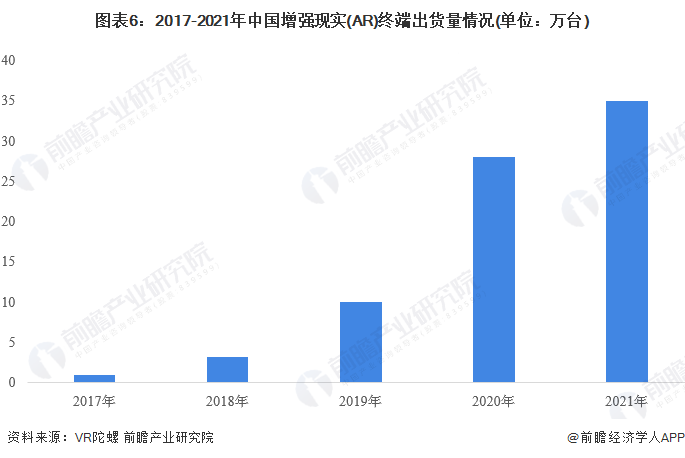

1、供给:AR终端出货量为35万台

继2016年增强现实产业元年与2019年5G云VR/AR元年过后,2021年,中国增强现实(AR)行业开始进入腾飞阶段,虚拟现实头显等视听重点终端将4K/8K作为基本门槛,随着我国高清视频产业的发展AR/VR头显设备出货量也在不断增加。根据VR陀螺的数据,2021年中国AR终端出货量为35万台,同比增长25%,相比于新冠疫情爆发前的2019年则有250%的涨幅。

2、需求:使用场景均衡,缺乏主力需求支撑

目前,我国消费级AR眼镜的使用场景仍在摸索中。在硬件技术不成熟和内容欠缺背景下,很多厂商认准的落地方案都是从娱乐观影场景切入,但由于消费者对于娱乐影音的体验要求较为弹性,室内家庭娱乐场景下AR并非最好的选择,而在室外移动场景,相同的观影效果对设备的续航等能力要求较高。因此形成供给端技术两难、需求端弹性较高的局面。

在AR硬件产品上,技术极简的BirdBath方案眼镜,显示效果突出能用来移动观影和大屏沉浸游戏,在消费市场出货量更高,代表性公司有Nreal、Rokid、雷鸟和华为,但BirdBath技术上限制了虚拟物体与现实世界的融合效果;光波导技术包括衍射光波导和阵列光波导两个方向,先看到一个现实世界,然后在现实上叠加一些东西,可以很好平衡显示和透视,故光波导方案在轻量化、视场角、分辨率、亮度、光线透过率具备显著优势,虚拟物体与现实世界的融合效果远高于BirdBath方案,但初期成本同样更高,代表公司有影目科技、OPPO和李未可。

从AR内容端公司来看,腾讯成立XR业务线,围绕XR综艺、虚拟人进行布局;丝路视觉以战略投资方式入股XR智慧教育提供商格如灵;三七互娱通过投资光学模组厂商WaveOptics、AR眼镜厂商影视科技布局AR行业,但三七互娱、宝通科技倾向布局VR游戏,暂未有具体AR内容生产消息。

3、市场结构:AR市场主要为B端客户

针对VR/AR市场,IDC将不同行业归类为消费者、分销与服务、金融、基础设施、制造与资源和公共部门六大行业部门。根据IDC数据,消费者在2021年占据52%的市场份额,分销与服务、公共部门和制造与资源三大部门占比都超过10%,基础设施和金融部门占比较少。具体到AR市场,目前中国AR产品的主要用户还是B端的行业客户,面向C端的消费级AR产品尚不成熟,个人客户数量较少。

注:IDC并未将单独划分中国各行业部门AR支出规模,因此此处以VR/AR数据进行分析。

4、市场规模:2021年我国AR市场规模达60亿元

随着5G通信技术的发展,中国增强现实(AR)设备开始规模上量,适配场景与功能定位体系日益清晰完备,内容应用形式不断创新,落地场景日益丰富,包括工业制造和维修领域、医疗领域、军事领域、电视转播领域等。按照中国增强现实(AR)市场规模约占全球市场规模13%测算,2021年,中国增强现实(AR)行业市场规模为60.7亿元,同比增长81%。

行业竞争格局

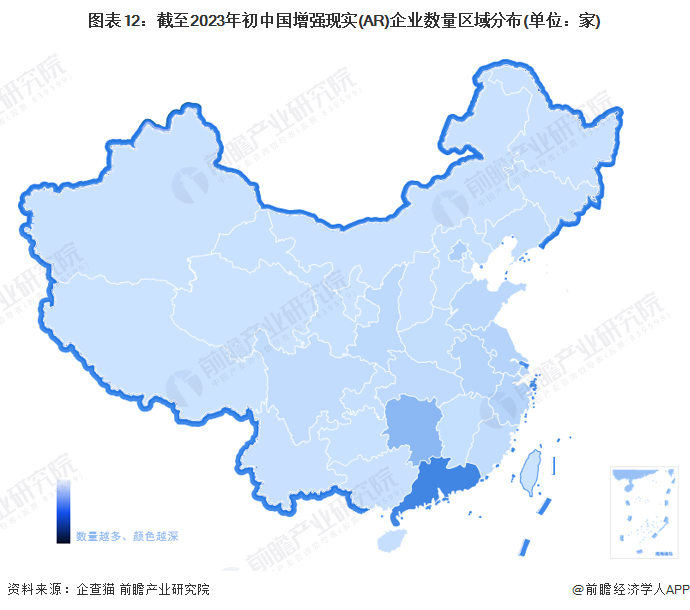

1、区域竞争:中国增强现实(AR)企业主要分布在广东和湖南

根据中国企业数据库企查猫,目前中国增强现实注册企业主要分布在华南地区,其中广东和湖南是增强现实企业主要注册的热土。截至2023年1月3日,广东省共有相关增强现实企业注册数达1104家,占比31%,湖南省共有增强现实企业注册数513家,占比14%。

2、企业竞争:Nreal与雷鸟创新合计市场份额超60%

根据易观分析的数据,以2022年第三季度消费级AR眼镜主要线上平台的销量统计,Nreal市场份额最高,达34.5%;其次是雷鸟创新,市场份额达28.6%,二者合计市场份额超60%。Rokid、小米、影目科技同样榜上有名。

行业发展前景及趋势预测

1、行业发展趋势:三大类型增强现实(AR)企业不断发展

展望未来,我国AR行业在芯片等核心硬件、内容开发软件将加快实现国产替代,硬件技术不断演进,虚实结合效果更优,人机交互更为自然,产业集聚效应增强,AR内容生态逐步丰富。

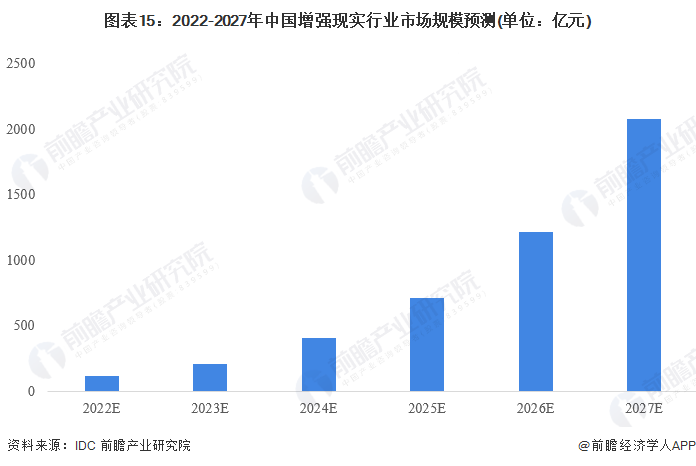

2、市场规模预测:预计2027年市场规模超2000亿元

AR产品作为具有随身计算功能的屏幕,能够基于现实提供多种服务,成为手机等屏幕的替代品。随着产品的增多及内容的丰富,增强现实保持高速发展状态。预计到2027年中国增强现实(AR)产业市场规模将超过2000亿元,2022-2027年复合增长率为78%。

以上数据参考前瞻行业研究院《中国增强现实(AR)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对增强现实行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来增强现实行业发展轨迹及实践经验,对增强现实行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT