预见2023:《2023年中国智慧公交行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:天迈科技(300807);卫星定位(870420);苏交科(300284);南京公用(000421);蓝斯股份(430491);卫星定位(870420);安凯客车(000868);智达科技(873762);皖通科技(002331);思创科技(873495);智慧交通(873506)等。

本文核心数据:智慧公交行业市场规模;智慧公交投资规模;智慧公交招投标细分类型占比

行业概况

1、定义

智慧公交是智慧交通的重要构成部分。智慧公交在运行方面,管理者能准确定位每辆公交车所在的位置,了解运营中的车辆状况如何;通过智能化的手段收集和处理信息,科学地分配公交车的数量或增减站点;乘客能实时了解车辆到站的时间和载客数量,以便合理地选择交通工具,减少盲目等车时间。总的来说,车的定位、车的状况、线路情况、线路的科学程度应成为判断公交是否智慧的标准。

智慧公交是公共交通发展的必然模式,对缓减日益严重的交通拥堵问题有着重大的意义,中国大部分一线城市都已实现公交智能化。智慧公交的主要功能包括实时车辆指挥调度、移动视频监控、报警及转发、车载录像和电子站牌等。

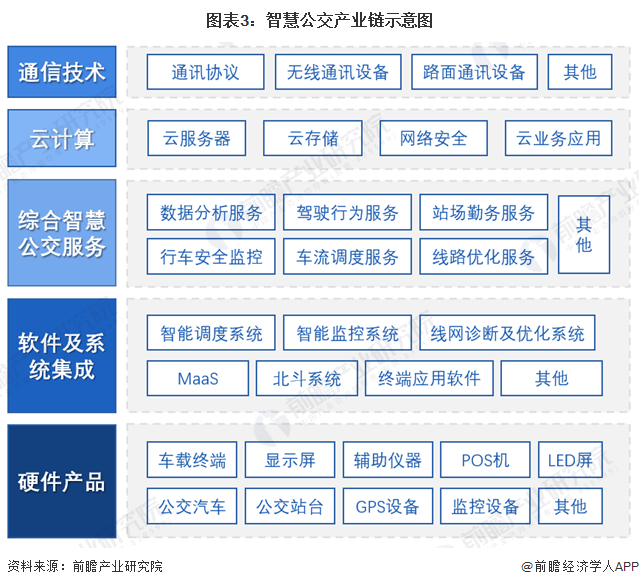

2、行业组成剖析

从智慧公交行业构成来看,智慧公交底座是硬件产品,主要包括车载终端、显示屏、辅助仪器、POS机、LED屏、车体、公交站台、GPS设备、监控设备等;软件和集成系统由智能调度系统、智能监控系统、线网诊断及优化系统、MaaS、北斗系统、终端应用软件等构成;从综合智慧公交服务来看,有数据分析服务、驾驶行为服务、站场勤务服务等;云计算作为先进技术支撑,提供云服务器、云存储和云业务;通信技术主要有通讯协议、无线通讯设备、路面通讯设备等。

目前智慧公交各产业链均已成熟,通信技术上三大运营商是坚固的底层支柱,云计算上百度、阿里、腾讯、华为是卓越的行业代表,以其强大的综合实力和科技技术为全国各地不同城市的整体数据集成和智慧公交提供了坚实的云计算科技支持;综合智慧公交服务上华录智达、青岛海信网络表现良好;软件系统及集成系统上也有越来越多的厂商;硬件设备上也有表现突出的企业。

智慧公交行业发展历程:中国智慧公交行业进入智慧升级阶段

中国智慧公交建设起步时间较晚,自20世纪90年代中期开始智慧公交随着智慧交通的整体发展而变革提升,其发展演变历程大致可以概括为4个发展阶段:

初级发展阶段(20世纪90年代-2003年):此时在顶层设计上已经出现了关于智能交通系统相关的发展战略、体系框架和标准等,包括智慧公交在内的智能交通初步形成。

快速提升阶段(2004-2013年):在不断探索公交惠民的发展模式上,智慧公交也在同步创新,2005年BRT城市快速公交的通行,标志着进入了智慧公交的运行进入快速提升阶段。

试点应用阶段(2014-2020年):2014年4月交通运输部发布《关于加快推进城市公共交通智能化应用示范工程建设有关事项的通知》,正式启动公交智能化建设示范工作。

智慧升级阶段(2021年至今):新冠肺炎使得包括公交在内的公共场所人流密度降低,为了积极探索新型智慧公交,5G通信的不断深入提高了智能化数据搜集以及信息传输速度,有效保障公共安全和提升防疫效果,公交智慧化程度得到进一步体现。

行业政策背景:政策鼓励智慧公交行业可持续发展

随着《“十四五”交通领域科技创新规划》、《关于加快推进城市公共交通智能化应用示范工程建设有关事项的通知》等政策落地,国内正在全面推进城市智慧公交发展建设。

行业发展现状

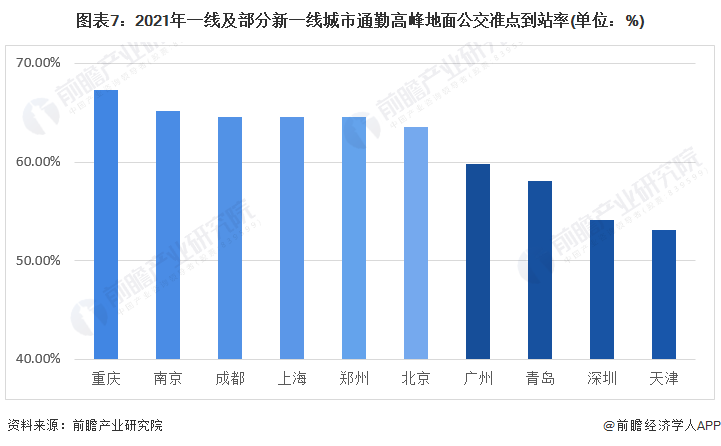

1、中国公交准点到站率逐步提升

交通基础设施逐步实现数字化和智能化,城市地面公交准点到站率持续优化,也使得人们出行更加便捷、高效。其中重庆的公交车公交准点到站率全国第一,为67.27%,其次是南京65.15%,深圳为54.13%。

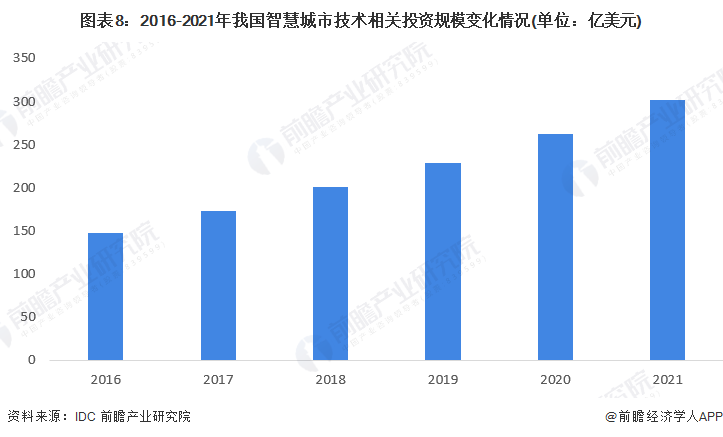

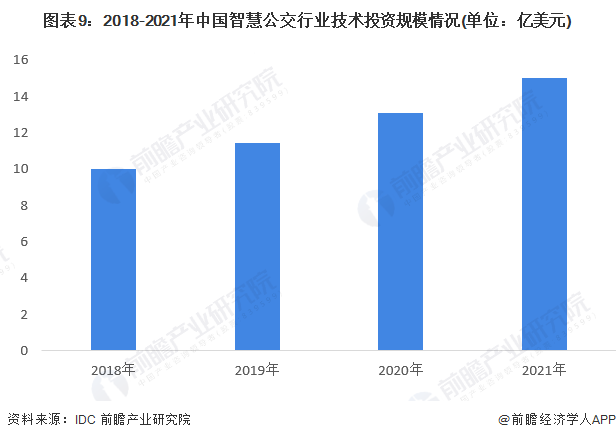

2、中国智慧公交占智慧城市投资规模约为5%

据IDC发布的《全球半年度智慧城市支出指南》数据显示,2018年中国智慧城市技术相关投资规模达200.53亿美元,同比增长率高达15.88%;2018-2023年的复合增长率约为14.18%,至2021年达到301.76亿美元。

注:2021年数据根据IDC往年公告数据测算,届时以官方数据为准。

其中重点投资领域依次为智能电网、固定智能视频监控以及智慧公交系统,2019年“三个应用场景的投资规模约占支出总额的43%”,根据IDC数据,初步以智慧公交技术占智慧城市总投资5%的比例测算,2018年-2021年我国智慧公交的技术投资规模从10亿美元上升到15.1亿美元。

3、中国智慧公交行业投融资趋于谨慎

智慧公交行业投融资活跃度一般,尽管行业是智慧城市的组成部分之一,但受限于公交行业市场规模和居民出行方式的多样化,近年来智慧公交行业资本市场较为谨慎,2013-2022年总体融资规模约为34.5亿元,融资事件共35起,大部分融资为千万级人民币。2022年1-10月主要投融资的热门领域为智慧公交的系统平台。

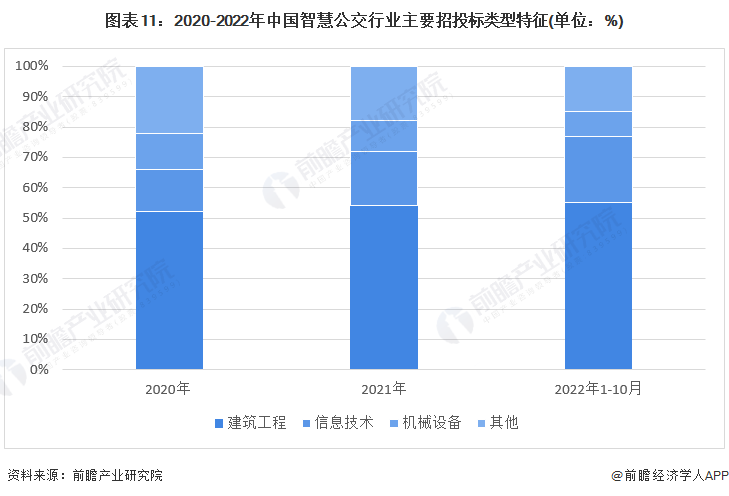

4、中国智慧公交招的投标类型主要为建筑工程

从智慧公交招投标类型来看,一半以上招投标项目是关于建筑工程类的,例如智慧公交候车亭、站亭装修及升级改造和移动支付等其他工程;信息技术包括视频监控、智能调度系统、数据安全、综合管控平台等;从近三年来看,建筑工程的占比逐年提升,2022年前10个月占比55%,说明智慧公交的扩建正在稳步推进,同时信息技术占比22%,说明相关系统配套也在升级。机械设备占比有所下降,说明目前公交的机械设备相关安装和改造需求降低。

注:其他包括弱电安防、水利水电、行政办公、服务采购

行业竞争格局

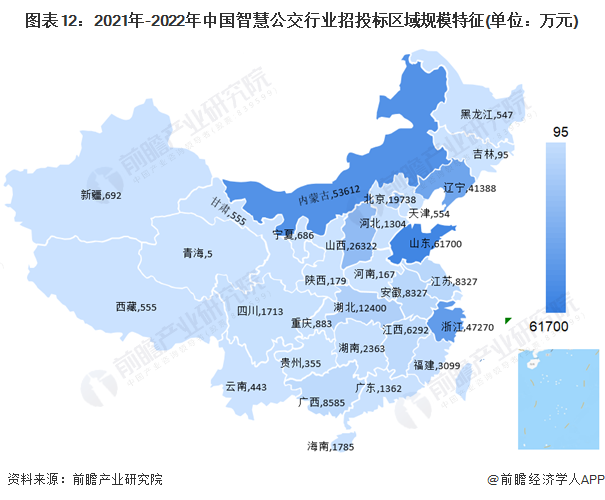

1、区域竞争:华北地区招投标事件活跃

从智慧公交行业招投标区域近一年的规模特征来看,华东地区金额规模最大,从金额上看山东金额最高达6.17亿元,其次是浙江达4.7亿元,安徽和江苏招投标金额几乎相同,都为8327万元,但江苏地区招投标数量高于安徽。华北地区招投标事件也较活跃,规模位居全国第二,内蒙古、山西、北京、河北、天津合计招投标金额为9.8亿元。其他地区例如辽宁、湖北招投标规模较大,分别为4.1亿元和1.2亿元。西部地区也较有市场,但是由于路段较复杂,智慧化程度较低,招投标规模为百万元级别。

2、企业竞争:华录智达综合竞争力较强

目前,国内主要致力于智能公交领域的专业型公司较少,多数企业属于以下三类:

第一梯队是既有硬件又有软件的企业,如华录智达、青岛海信网络,其行业经验丰富,核心技术强大,在业内产品口碑较好;还有就是一些智慧交通产品行业领先的企业,由于整体收入体量较大,其业务同时覆盖智慧公交,在产品实力和市场表现上也具备优势,如千方科技、银江技术等;

第二梯队是专门从事智能公交领域的软件系统或硬件型企业。由于软件与硬件的相互依赖,此类公司在系统功能和销售对象上系统拓展性较好,正在综合解决方案上不断开拓市场;

第三梯队是专门生产功能GPS和车载设备厂家,由于缺乏对智能公交行业和需求的深度了解,产品专业化程度高,但相对的系统集成和软件开发上并未有太大优势。

行业发展前景及趋势预测

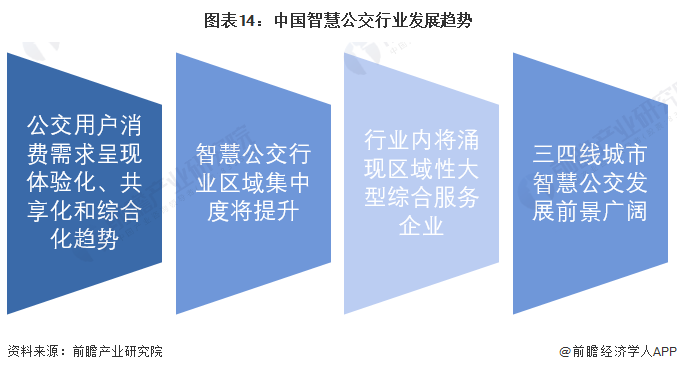

1、智慧公交行业区域集中度持续提升

综合来看,我国智慧城市建设处于快速发展,智慧交通也随着技术进步,产品创新和基础设施的建设而进一步拉动智慧城市整体建设。行业发展趋势有以下几个特征:

2、智慧公交行业将随智慧城市建设同步发展

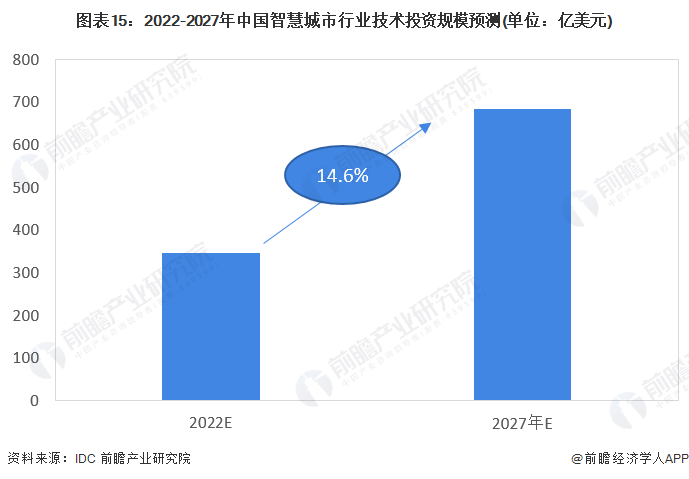

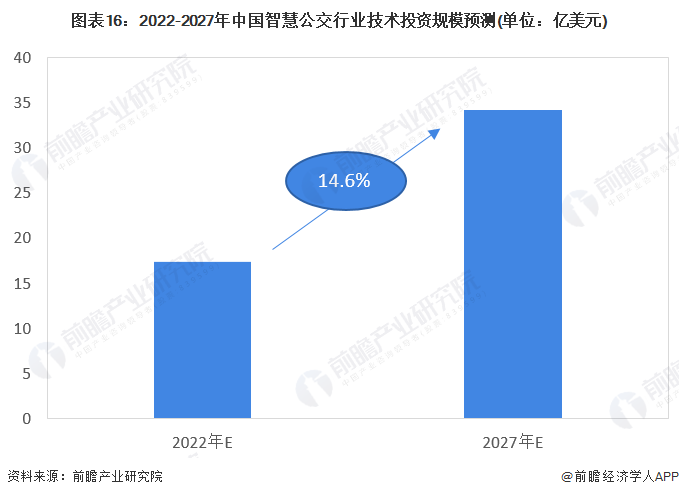

根据IDC最新发布的《全球智慧城市支出指南》,全球智慧城市相关支出规模的增速因受到新冠疫情的影响而放缓,但预计中长期将恢复并保持15%以上的增长态势。并提出全球智慧城市支出在2021年逐渐提高增长速度,并在未来3年预测期间内实现14.6%的复合年增长率。以此增长率预测2027年中国智慧城市行业投资支出规模将达到684亿美元。

IDC还提出,未来中国智慧城市市场的三大热点投资项目依次为可持续基础设施、数据驱动治理以及数字化管理,在未来3年的预测期间内,三者支出总额将持续超出整体智慧城市投资的50%以上,而以上三者在智慧公交领域均有运用。根据以上分析,前瞻初步以智慧公交占智慧城市总投资5%的比例,预测中国智慧公交行业的投资在2027年将达到34亿美元。

更多本行业研究分析详见前瞻产业研究院《中国智慧公交行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧公交行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧公交行业发展轨迹及实践经验,对智慧公交行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT