预见2023:《2023年中国变频器行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:合康新能(300048);英威腾(002334);汇川技术(300124);新风光(688663);智光电气(002169);蓝海华腾(300484);禾望电气(603063);新时达(002527);动力源(600405);伟创电气(688698);正弦电气(688395)等

本文核心数据:上游供给情况;下游发展情况;变频器市场规模;企业市场分布;变频器规模预测等

行业概况

1、定义

变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。变频器主要由整流(交流变直流)、滤波、逆变(直流变交流)、制动单元、驱动单元、检测单元微处理单元等构成。变频器靠内部IGBT的开关来调整输出电源的电压和频率,根据电机的实际需要来提供其所需要的电源电压,进而实现对交流异步电机的软启动、节能降耗、变频调速的目的,另外,变频器还有很多的保护功能,如过流、过压、过载保护等等。

变频器可以通过输入电压等级的不同来分为低压、中压和高压变频器,通过变换频率的方法也可以分成交-交型变频器与交-直交型变频器。变频器使用范围较广,涉及行业较多,在国家统计局最新发布的《国民经济行业分类(GB/T 4754-2017)》中,将变频器归入电气机械和器材制造业(C38)中的输配电及控制设备制造(C382),所涉及的小类有变压器、整流器和电感器制造(C3821)、电力电子元器件制造(C3824)与其他输配电及控制设备制造(C3829),除此之外,在工业自动控制系统装置制造(C4011)中也有涉及。

2、产业链剖析:变频器上游供应充足,下游应用广泛

变频器的应用领域涵盖国民经济的多个行业。由于变频器调速精度高、工艺先进、功能丰富、可靠性高、操作简便、通用性强等优点,它优于以往的任何调速方式,如变极调速,调压调速,滑差调速,串级调速,整流子电机调速,液力耦合调速等,因此在电力、公用工程、纺织与化纤、建材、石油、化工、食品饮料、烟草、煤炭、机械加工等行业中,变频器都在发挥着重要作用。

变频器的上游行业主要包括变频变压器、半导体元件(IGBT)、机柜、自动化仪表等企业,均是充分竞争行业。其中IGBT半导体元件主要依赖进口,该部件为基础元器件,占变频器产品的成本较低,供应充足。因此,变频器行业受上游的制约较小。

行业发展历程:国内变频技术不断发展

欧美、日本等发达国家凭借电子元器件生产和电子技术的优势,迅速抢占市场。相对于发达国家,我国变频器行业起步较晚,直到20世纪90年代,变频器才慢慢被广大用户认可;21世纪开始,在国家的大力支持下,国产变频器生产厂商在吸收国外变频技术的基础上通过不断创新并开始尝试自主研发生产,生产规模和产品性能得到了快速发展。

行业政策背景:变频器行业获得国家产业政策的鼓励和支持

变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。变频器主要由整流(交流变直流)、滤波、逆变(直流变交流)、制动单元、驱动单元、检测单元微处理单元等构成。变频器产品属节能型电力电子设备,为国家重点支持发展的高新技术产品,长期以来一直获得国家产业政策的鼓励和支持。国家关于变频器的“十二五”计划(2011-2015年)至“十四五”计划(2021-2025年)过程中,变频器在国家的节能减排规划中一直扮演着重要的角色。变频器在节能减排方面有很大的促进作用,符合国家节能减排和工业绿色化的规划安排,因此与低压变频器相关规划政策与国家节能工业节能减排密不可分。除此之外,“十四五”规划在节能减排的要求之上,还对变频器的转型升级提出了更高的要求。

上游供给情况:主要原材料以进口为主

变频器行业上游总体来看,产品的主要原材料为变压器、IGBT、电容、壳体等。变频器相关的企业直接材料成本在主要产品成本中的占比在90%以上,原材料价格波动对公司经营业绩有较大影响。若主要原材料市场供求变化或采购价格异常波动,将对公司经营业绩带来较大影响。

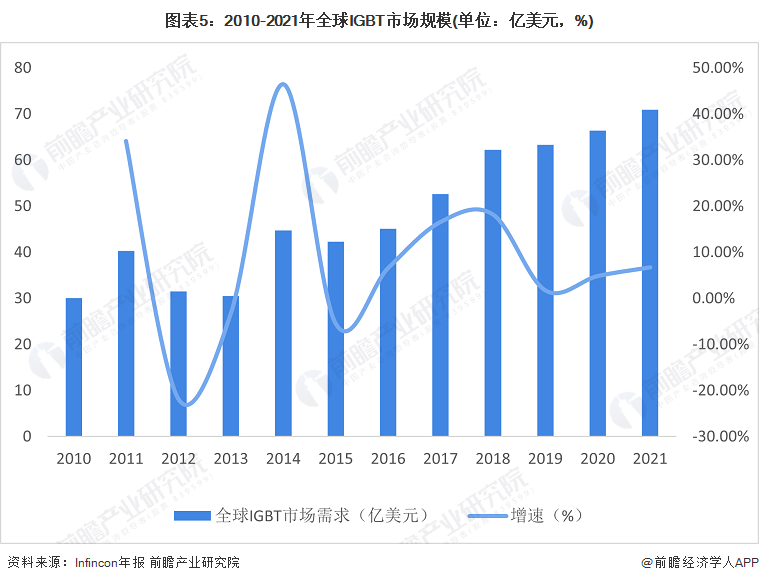

目前,主要原材料中IGBT和芯片主要采用国外品牌,虽然国内已有部分企业研发并生产IGBT功率模块与芯片,且近年来技术进步较大,但市场上用户对国产品牌的认可度不如进口品牌。近年来我国生产技术不断精进,与国外产品的距离正在缩小,IGBT国产化的进程加快,国外厂商垄断状况逐渐被打破,我国IGBT有望摆脱进口依赖。从市场规模来看,以英飞凌年报中披露的数据为标准测算全球IGBT的市场规模,随着近年来全球IGBT行业发展向好,2021年全球IGBT市场规模约为70.9亿美元,同比增长6.8%。

下游发展情况:下游应用领域广泛

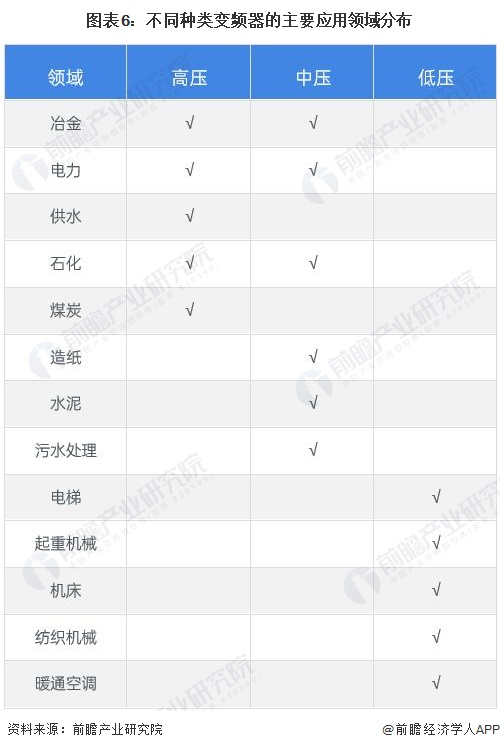

从下游应用领域来看,变频器的应用领域丰富,不同种类的变频器主要的应用领域有所不同。高压变频器被广泛应用于冶金、电力、供水、石油、化工、煤炭 等领域;中压变频器的应用领域与高压变频器相似,除了用于冶金、电力、石化等行业,中压变频器还可用于污水处理;国内的低压变频器应用领域较为分散,目前已经广泛应用在电梯、起重机械、机床、纺织机械、空调等领域。

产业发展现状

1、供给:变频器相关企业新增数量持续处于高位

根据中国企业数据库企查猫,目前中国变频器行业的主要企业共有1656家,其中以2019年为主要注册热潮,2019年注册企业数量为135家,而2021年则为25家。

2、需求:市场规模呈现上升的趋势

2012-2020年,我国变频器行业的市场规模总体呈上升态势,2015年出现小幅下滑;2016年后,由于下游行业设备投资意愿不强,增速放缓。2019年,我国变频器行业的市场规模为495亿元,同比增长4.7%。近两年中国变频器行业的市场规模增速保持在4%以上,但受到疫情影响,在2020年初期变频器行业的上下游行业发展均受到限制,好在随着国家疫情控制得当,全年表现出“先抑后扬”的走势,变频器市场的下半年表现优异,2020年变频器市场规模整体增速约7.47%,即2020年中国变频器市场规模约为532亿元。2021年中国变频器市场规模为591亿元,同比增长11.09%。

3、价格:进出口价格差距持续扩大

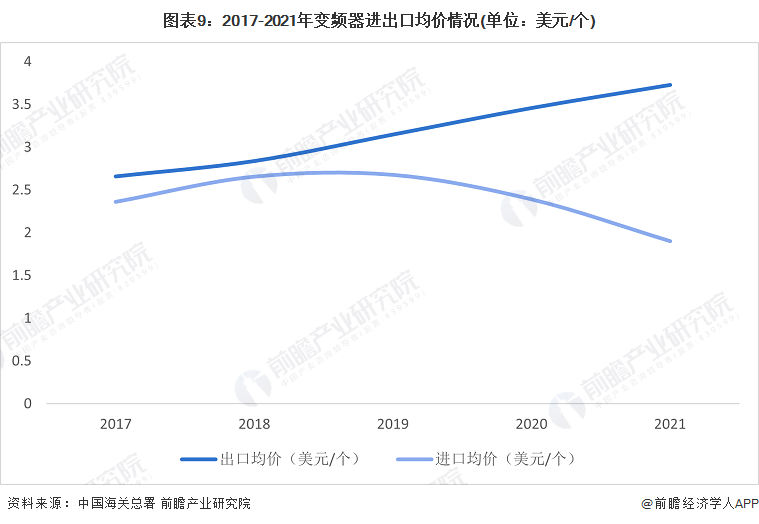

在过去的几十年,我国变频器行业从起步阶段到目前正逐步开始趋于成熟,发展十分迅速。同时我国近几年对节能降耗的重视,也推动了变频器的发展,特别是21世纪初,中国变频器市场的增长速度超过了20%,变频器的生产技术也在一定程度上获得了较大的提高。我国拥有得天独厚的廉价人力资源,使得我国产品在价格方面有一定的优势,因此,变频器出口前景较好,贸易顺差较大。

从中国变频器进出口均价来看,进口均价在2017-2021年呈现波动下降的趋势,至2021年达到了1.90美元/个;出口均价在2017-2021年则呈现逐年上升的趋势,至2021年达到了3.73美元/个,进出口价格差距持续扩大。

行业竞争格局

1、区域竞争:变频器企业主要集中在长三角和珠三角

根据中国企业数据库企查猫,目前中国变频器企业主要分布在长三角和珠三角地区,特别以浙江和广东为代表。截至2022年9月9日,浙江共有相关变频器企业数467家,广东则有182家。

变频器作为调速器和启动器的最佳产品,生产基地集中在长三角和珠三角,珠三角又多于长三角;四川、山东和辽宁在变频器生产方面也有一定的实力;北京的高压变频器行业布局较早,在国内高压变频器行业发展较成熟。从上市企业产业链布局来看,变频器产业上中游企业主要分布在广东等地,而变频器的下游领域则主要分布在北京地区。

2、企业竞争:汇川技术和英威腾为国内主要龙头企业

目前国内变频器行业外资品牌占据的市场份额较大,国产品牌的市场占比较少。通过历史数据测算2021年中国变频器行业市场规模约为590亿元,照此规模,有剥离单独的变频器业务的公司中,汇川技术的市场占比超过了5%,英威腾占比约为3%;伟创电气等五家企业占比总和为2%左右。

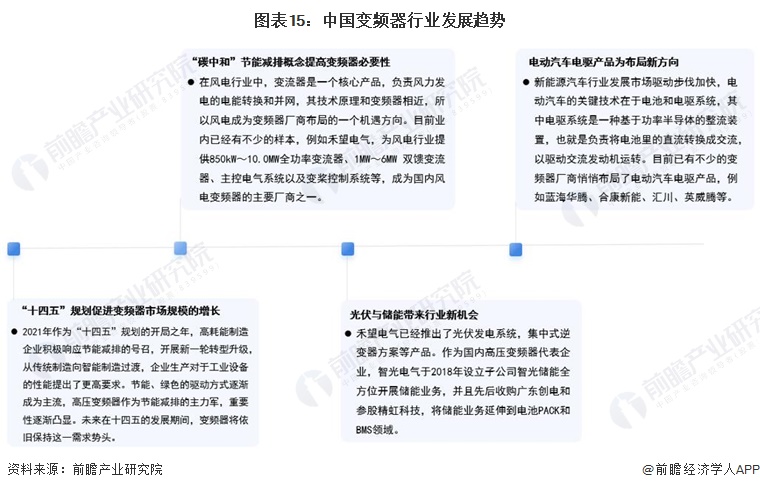

行业发展前景及趋势预测

1、变频器行业处于成长期,市场发展潜力较大

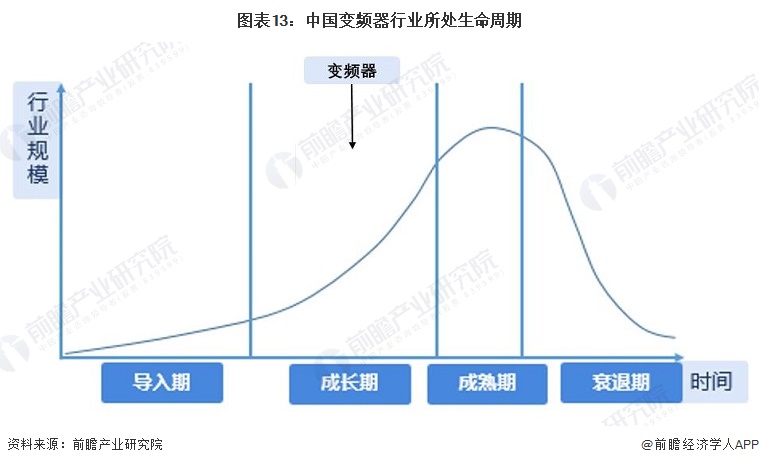

目前,我国变频器行业生产厂家增多、发展速度较快,尤其是沿海开放省市如广东、山东、上海、江苏等地。另外,国外知名厂家纷纷来华合资、投资建厂,以降低成本,更优的价格供应国内市场,并已挤占相当的市场份额,如ABB、日立、台达等。从技术来看,国内厂家在电力电子产品的科研开发、工艺设计、加工制造能力等方面,与国外大公司比,还有较大差距,变频器整机技术落后,目前国产变频器的档次低,核心部件受制于人,国产机所需半导体功率器件的生产主要依赖于进口。从用户端来看,无论是冶金、建材、矿山、石油石化还是电力等领域,距离真正的普及还有一定距离,因此变频器市场的发展潜力依然巨大。我国变频器行业处于产业生命周期的成长期,并逐渐趋于成熟。

2、“节能降耗”优势不断凸显

近年来,我国年工业生产总值不断提高,但能耗比却居高不下,高能耗比已成为制约我国经济发展的瓶颈,为此国家投入大量资金支持节能降耗项目,变频调速技术已越来越广泛的应用在各行各业,它不仅可以改善工艺,延长设备使用寿命,提高工作效率等,最重要的是它可以“节能降耗”,这一点已被广大用户所认可,且深受关注。前瞻预计,未来几年,具有高效节能功能的变频器市场将受政策驱动持续增长,到2027年,变频器的市场规模将突破900亿元,2022-2027年的复合年均增长率为7.44%。

3、政策的支持和新兴行业的发展将带来行业发展新机遇

在国家第“十四五”规划和二〇三五年远景目标指引下,在“碳达峰、碳中和”、进口替代等国家政策支持下,变频器行业将积极开发与布局新行业领域,同时也将以智能制造和工业制造数字化转型为目标,加大绿色制造技术改造投资。受国家的“双碳”政策影响,各行业节能减排需求增加,同时《电机能效提升计划》的提出,变频器市场将迎来新的增长空间。

更多本行业研究分析详见前瞻产业研究院《中国变频器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对变频器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来变频器行业发展轨迹及实践经验,对变频器行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT