预见2022:《2022年中国针状焦产业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:宝泰隆(601011)、宝武碳业(已申报)等

本文核心数据:中国针状焦产能;中国针状焦产量;中国针状焦需求

产业概况

定义:针状焦是石墨化性能非常好的特殊材料

根据《炭素材料术语》(GB/T 8718-2008)的定义,针状焦(needle coke)是由精制的石油沥青或煤焦油沥青(脱除杂质和原生喹啉不溶物)经延迟焦化而制得。针状焦层状结构高度平行,石墨化性能非常好的一种特殊类型的焦炭。针状焦属于易石墨化炭。根据生产原料的不同,针状焦可分为油系针状焦(以石油沥青为原料)和煤系针状焦(以煤焦油沥青为原料)两种。

产业链剖析

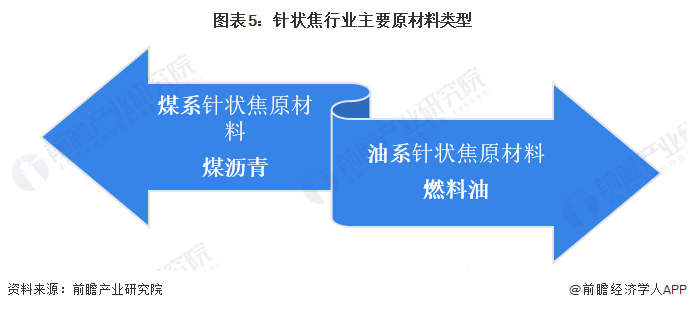

从针状焦产业链结构来看,针状焦产业链上游为针状焦原材料及生产设备,其中原材料主要为煤沥青和油浆;中游则是煤系针状焦和油系针状焦的生产;下游为应用领域,主要为石墨电极、锂电池负极材料及其他领域。

目前,针状焦上游煤沥青的生产企业包括本钢、武钢等;燃料油的生产企业包括国际实业、荣盛石化等;上游生产设备涉及多种设备的供应厂商数量较多,但企业规模普遍都较小,很少有上市企业。

中游,油系针状焦以辽宁宝来生物能源有限公司、中国石油锦州石化公司、山东京阳科技股份有限公司、山东益大新材料有限公司等企业为主,煤系针状焦以山西宏特煤化工有限公司、太原晟宏炭材料有限公司、唐山东日新能源材料有限公司、宝武碳业科技股份有限公司等企业为主;

下游领域,石墨电极行业中方大炭素、吉林炭素、辽宁丹炭等企业发展较好;锂电池负极材料行业中,贝特瑞、璞泰来、杉杉股份等企业市场份额较大。

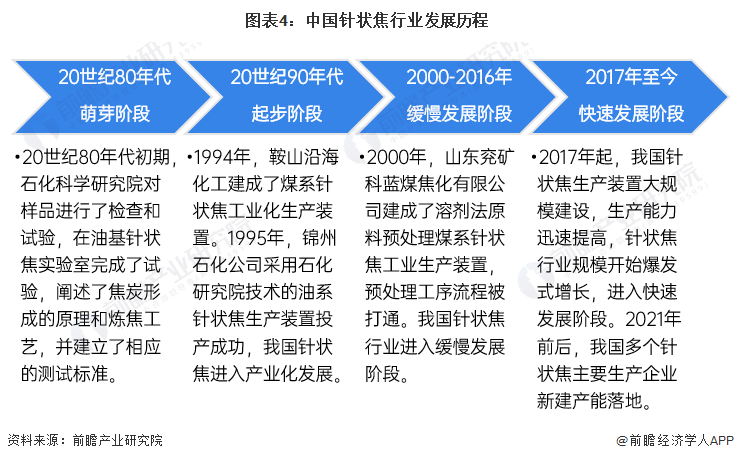

产业发展历程:行业发展趋于成熟,新能源汽车发展带来二次成长

20世纪80年代初期,我国开始研究针状焦技术,石化科学研究院对样品进行了检查和试验,在油基针状焦实验室完成了试验,阐述了焦炭形成的原理和炼焦工艺,并建立了相应的测试标准。

1994年,鞍山沿海化工采用鞍山焦化耐火材料设计研究总院的专利技术,建成了煤系针状焦工业化生产装置,并于1996年投料试生产。1995年,锦州石化公司采用石化研究院技术的油系针状焦生产装置投产成功。2000年,山东兖矿科蓝煤焦化有限公司采用鞍山热能院的专利技术,建成了溶剂法原料预处理煤系针状焦工业生产装置,预处理工序流程被打通。之后我国针状焦行业缓慢发展,直到2017年进入快速发展阶段,受新能源汽车行业快速发展影响,针状焦产能建设和产量供应爆发式增长。

上游供给情况:原料供给总体稳定

目前,我国针状焦行业主要的原材料为油浆和煤沥青。油浆主要用作生产油系针状焦,一般采用热裂化渣油、蒸汽裂化焦油、焦化蜡油等燃料油为原料,经过多种预处理工艺联合使用。煤沥青则主要用于生产煤系针状焦,一般通过对煤沥青进行预处理,除去喹啉不溶物,然后进行组分调制,以获得满足煤系针状焦生产需要的原料。

2020年国内焦化产能退出较多,但新增产能较少,因此导致国内煤沥青供给有所下降。2020年我国煤沥青产量约为553万吨。2021年,我国煤沥青生产总体稳定。

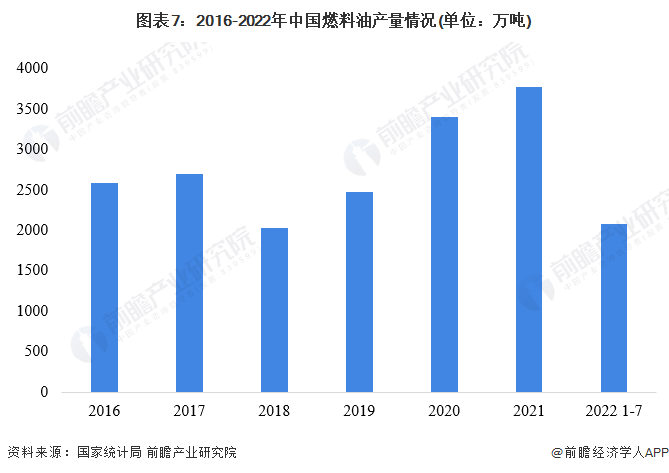

2016-2020年,国内燃料油产量呈现波动增长的态势。2020年国内燃料油产量为3406.3万吨,同比增长37.9%。2021年,国内燃料油产量为3769.5万吨,同比增长10.66%。

下游发展情况:下游应用需求持续扩大

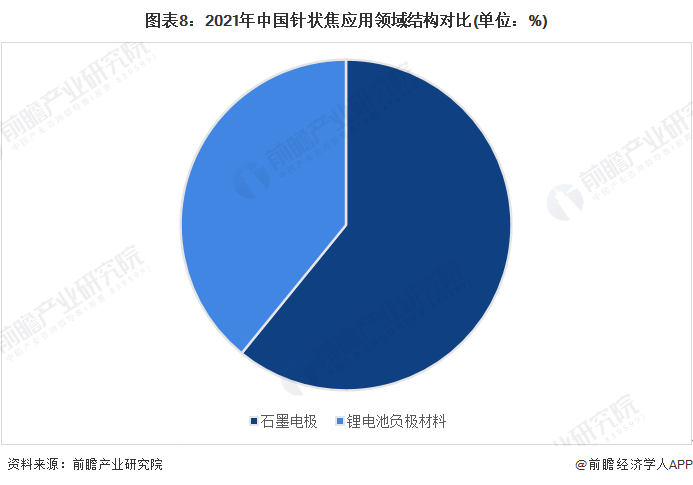

从针状焦的下游应用来看,目前针状焦主要应用在石墨电极和锂电池负极材料领域,其他领域应用较少。2021年,石墨电极对针状焦需求占比为61%;锂电池负极材料对针状焦的需求占比达到39%。

根据百川盈孚数据显示,2020年受疫情影响以及行业亏损因素影响,国内石墨电极产量为76.61万吨,较上一年整体下降4.4%。不过2021年国内石墨电极产量回升,2021年,国内石墨电极产量增长至101万吨。

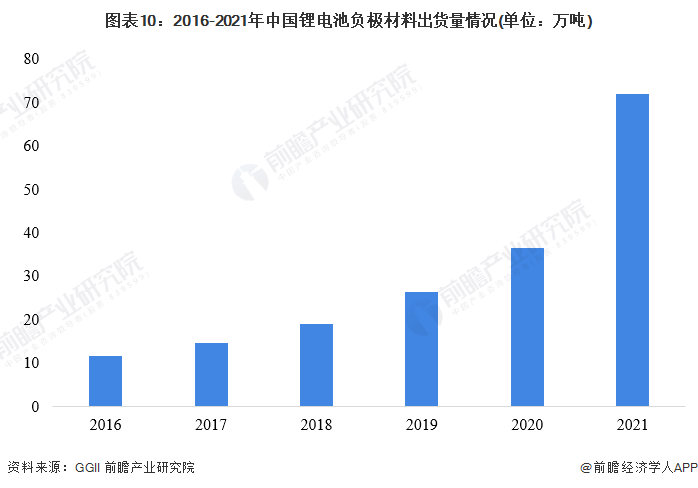

根据GGII数据,2020年,中国锂电池负极材料出货量为36.5万吨,同比增长37.7%。2021年,锂电池市场快速增长,带动锂电池负极材料需求大幅提高。2021年锂电池负极材料出货量为72万吨,同比增长97%。

产业发展现状

供给:龙头企业扩产,供给持续增加

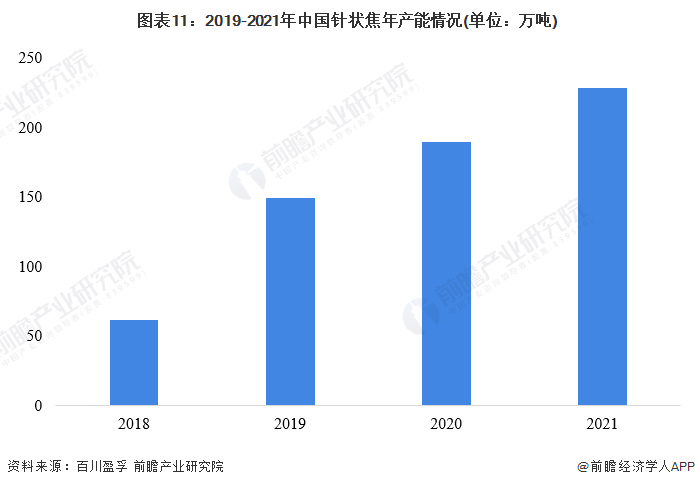

根据百川盈孚数据,2018-2021年我国针状焦产能持续增加,我国针状焦主要厂商持续扩大产能。2021年,中国针状焦产能约229万吨。

近年来,我国针状焦市场快速发展,产能建设不断增加,生产规模迅速扩大,针状焦供给呈现爆发式增长。数据显示,2016-2021年,我国针状焦产量逐年大幅增长。2021年,我国针状焦产量约为108万吨,较上年增长98%。

需求:需求不断扩大,对外依存度持续下降

针状焦取向性好,导电、导热性能好,是制造炼钢用超高功率电极的主要原料。2016年开始,中国负极材料产能增加,用于生产人造石墨的针状焦用量大幅增加。目前新能源汽车等行业的兴起,在“碳达峰、碳中和”的推动下,针状焦需求不断扩大。

2017-2020年,我国针状焦表观消费量不断增长。2021年,国内针状焦产能释放,在需求的提升下,国内针状焦市场进一步扩大。2021年我国针状焦表观消费量初步统计达到118万吨。

注:表观消费量=产量+进口量-出口量。

由于,针状焦最先由国外研制生产,相关技术运用已趋于成熟,而我国研发较晚,虽然近年来我国针状焦研发获得突破性进展,实现了工业化生产,但在针状焦产品品质和使用效果方面与进口产品相比还存在一定的差距。因此我国针状焦长期依赖进口,进口量较多。

不过随着国内针状焦的快速发展,国产针状焦不管是供给能力还是产品质量都有了飞跃提升,国产比例逐步提升。2017-2021年,我国针状焦进口量占表观消费量的比重持续下滑,从2017年的104%下降至2021年的19%,我国针状焦对外依存度不断降低。

注:对外依存度=进口量/表观消费量。

价格:价格波动变大,2020年以来呈上升态势

2017年,国内针状焦需求激增,而供给又严重不足,针状焦价格飞涨。2018年随着国内复产和新建产能的释放,供给短缺的状态稍有缓解,不过针状焦价格仍然保持高位。2019年后半年国内针状焦价格进入下滑通道,主要受累于国内石墨电极价格的断崖势下跌。到2021年,国内针状焦价格有所回升。

从锦州石化和宝武碳业的报价数据来看,2021-2022年,针状焦价格波动上升,且进入2022年后,针状焦价格波动加大。

注:数据为锦州石化及宝武碳业企业报价数据。

产业竞争格局

区域竞争:环渤海经济区为主,河北、山东最为集中

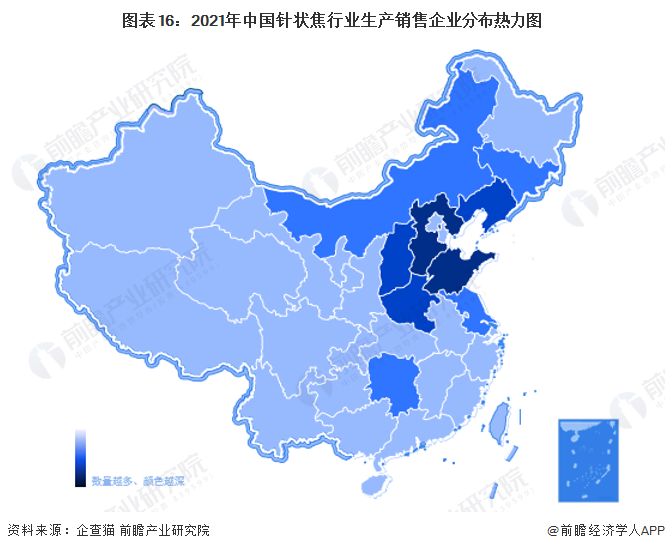

目前,全国生产销售针状焦的企业数量相对较少,根据企查猫数据统计,截至2022年8月,全国存续/在业针状焦生产企业不超过200家。

从企业分布来看,国内针状焦企业主要聚集在环渤海经济区,其中山东、辽宁、河北、山西、河南等地相关针状焦企业较多。由于我国焦化厂主要聚集在华北、华东等地,因此整个针状焦行业呈现聚集化发展的态势。

企业竞争:宝来生物、益大新材料、锦州石化、京阳科技产能领先

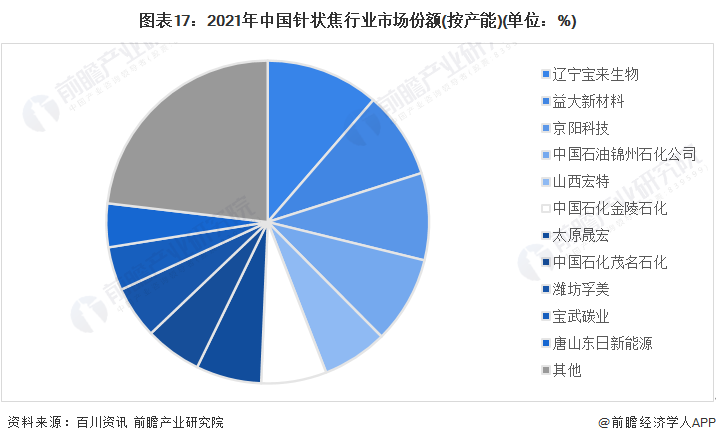

2021年,中国针状焦产能约229万吨,其中辽宁宝来生物产能(已投产)为26万吨,占比为11.35%;锦州石化、益大新材料、京阳科技的产能均为20万吨,分别占8.73%的份额。

产业发展前景及趋势预测

总体来看,中国针状焦行业市场需求仍将持续增长,同时随着行业发展的不断成熟,行业竞争将不断加剧,油系针状焦仍将继续主导市场。

更多本行业研究分析详见前瞻产业研究院《中国针状焦行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对针状焦行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来针状焦行业发展轨迹及实践经验,对针状焦行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT