预见2022:《2022年中国复合材料行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要公司:中材科技(002080);博云新材(002297);光威复材(300699)、中国巨石(600176)、泰和新材(002254);

本文核心数据:复合材料产量、复合材料规模、复合材料专利申请数量

行业概况

1、定义

复合材料(composite;composite material)由两种或两种以上物理、化学性能不同的材料,通过物理或化学的方法复合而成,其中的组分相互协同作用,但彼此独立,各自保持其固有的物理、化学和机械等特性,且其间存在界面的多相固体材料。各种材料在性能上互相取长补短,产生协同效应,使复合材料的综合性能优于原组成材料而满足各种不同的要求。该类材料主要有人造、多种成分组成、结构可设计等特点,具体特点如下表所示:

2、产业链剖析:产业链条长

我国复合材料行业产业链上游为基质材料和增强剂材料,中游按照集体材料不同分为树脂基复合材料、陶瓷基复合材料、金属基复合材料、水泥基复合材料和碳基复合材料,下游领域包括航天领域、汽车领域、建筑领域、风电领域等。

目前,我国复合行业上游领域基质材料代表性企业有焦作万方(000612)、常铝股份(002160)、北方铜业(000737)、云海金属(002182)和宝钛股份(600456),增强体材料代表性企业有吉林化纤(000420)、光威复材(300699)和中国巨石(600176);中游复合材料制造企业为光威复材(300699)、中国巨石(600176)、泰和新材(002254)、金发科技(600143)等,下游行业包括汽车、航空、建筑、风电叶片等。

行业发展历程:行业处在快速发展阶段

复合材料使用的历史可以追溯到古代。从古至今沿用的稻草增强粘土和已使用上百年的钢筋混凝土均由两种材料复合而成。20世纪40年代,因航空工业的需要,发展了玻璃纤维增强塑料(俗称玻璃钢),从此出现了复合材料这一名称。我国复合材料发展历程可以分为四个阶段,具体如下:

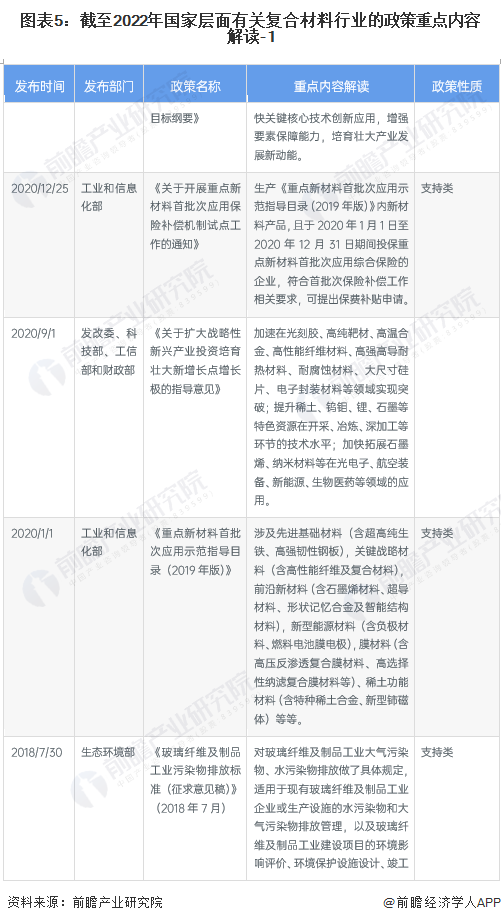

行业政策背景:政策加持,复合材料着力于科技创新

近年来,国务院、工信部等多部门都陆续印发了支持复合材料行业的发展政策,内容着力于复材料行业先进技术创新。同时,“十四五”规划指出在推进技术创新之外,还要与双碳政策和绿色制造相结合,提高资源利用水平。

行业发展现状

1、常见的复合材料

目前,我国较为主流的复合材料有碳纤维复合材料,主要应用与风电叶片,在碳中和的政策指引下,预计该类复合材料的需求将持续增加;其次玻璃纤维复合材料作为装配式建筑的一部分也有较高的需求;芳纶纤维复合材料的应用范围稍少于前两种材料,多数用于航空航天领域。

2、相较于单一材料,复合材料的优点明显

复合材料是多种组分的材料组成,许多性能优于单一组分的材料,主要的特性如下:

3、中国为复合材料专利最多的国家

目前,全球复合材料第一大技术来源国为中国,中国复合材料专利申请量占全球复合材料专利总申请量的78%;其次是日本,日本复合材料专利申请量占全球复合材料专利总申请量的12%。美国和韩国虽然排名第三和第四,但是与排名第一的中国专利申请量差距较大。

统计说明:1)搜索关键词:复合材料及与之相近似或相关关键词;2)搜索范围:标题、摘要和权利说明;3)筛选条件:简单同族申请去重、法律状态为实质审查、授权、PCT国际公布、PCT进入指定国(指定期),简单同族申请去重是按照受理局进行统计。4)统计截止日期:2022年7月12日。5)按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。6)按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

按省份细分,江苏为中国当前申请复合材料专利数量最多的省份,累计当前复合材料专利申请数量高达28713项。广东、北京、浙江当前申请复合材料专利数量均超过1.2万项。中国当前申请省(市、自治区)复合材料专利数量排名前十的省份还有上海、山东、安徽、陕西、湖南和四川等。

统计口径说明:按照专利申请人提交的地址统计。

4、复合材料产量逐年上升

由于我国人均复合材料消费量低、市场空间大,近年来产量呈不断上升趋势。根据DDFiberglass 披露的数据,2021年,我国复合材料产量约为360万吨。

(注:统计口径为包括纤维增强材料和有机基质,包括玻璃纤维增强聚合物(GFRP)、碳纤维增强聚合物 (CFRP)、芳纶、天然纤维增强复合材料等。)

5、2021年复合材料行业明显回暖

随着新能源汽车、高端制造、军工等行业的快速发展,我国制造业越来越注重轻量化,因此塑性强的复合材料需求不断增加。2021年,在疫情得到有效控制以及下游需求的不断增长下,我国复合材料发展较好。根据DDFiberglass的数据,我国复合材料在全球约占30%的市场份额,据此测算2021年我国复合材料的市场规模为1782亿元。

行业竞争格局

1、区域竞争:复合材料企业多集中于珠三角和环渤海地区

根据中国企业数据库企查猫,目前中国复合材料企业超过3000家,主要分布在珠三角和环渤海等地,特别以广东和山东为代表。截至2022年7月,广东共有相关复合材料企业数619家,占比13.9%,山东省则有667家,占比12.7%,江苏企业数量排名第三,为469家。

注:统计口径说明:1)上述数据均来源于中国企业数据库(企查猫),存在一定的统计误差。2)搜索相关关键词为“复合材料”;3)企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了“复合材料”的企业;行业归类从属于国民经济分类的“化学原料和化学制品制造业”。4)统计时间截至2022年7月4日。5)由于中国企业数据库与全球企业数据库不同,存在一定的统计误差。

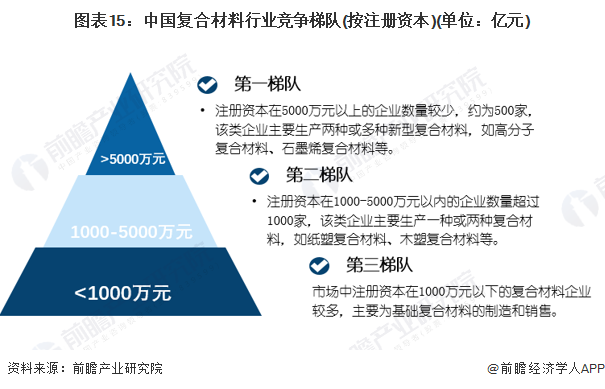

2、企业竞争:复合材料行业内企业多以中小型企业为主

目前我国复合材料行业企业在注册资本5000万元以上的企业数量较少,约为500家,该类企业主要生产两种或多种新型复合材料,如高分子复合材料、石墨烯复合材料等;注册资本在1000-5000万元的企业数量超过1000家,该类企业主要生产一种或两种复合材料,如纸塑复合材料、木塑复合材料等。注册资本1000万元以下的企业数量较多,多为基础复合材料的生产。

行业发展前景及趋势预测

1、行业发展趋势预测:关键技术突破为主流趋势

2021年,工信部、科技部和自然资源部联合出台《“十四五”原材料工业发展规划》,根据《规划》,我国复合材料行业未来将朝着关键材料技术突破、高端材料标准完备以及提高复合材料冶炼制造过程中的资源综合利用水平发展。

2、行业发展前景预测:预计保持复合增速6.6%的高速增长率

随着国民经济的高速发展,经济结构的转变,新能源、环保、高端装备制造等其他新兴产业的加快发展,国内高性能纤维复合材料需求将日渐强劲。其中交通运输、工业设备发展推动高分子复合材料增长潜力很大,从子行业应用看,航天航空、汽车、风电等行业需求增长力度较强。根据全球预测增速6.6%测算,到2027年,中国复合材料市场规模有望达到2615亿元。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对复合材料行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来复合材料行业发展轨迹及实践经验,对复合材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT