预见2022:《2022年中国ERP软件行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内ERP软件行业的上市公司主要有用友网络(600588)、金蝶国际(00268)、浪潮国际(00596)、鼎捷软件(300378)、致远互联(688369)、普联软件(300996)等

本文核心数据:市场规模;区域布局;竞争格局

行业概况

——定义

ERP软件是指建立在资讯技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。其是整合了企业管理理念、业务流程、基础数据、人力物力、计算机硬件和软件于一体的企业资源管理系统。其主要宗旨是对企业所拥有的人、财、物、客户、信息、时间和空间等综合资源进行综合平衡和优化管理,协调企业内外各管理部门,围绕市场导向开展业务活动,提高企业的核心竞争力,从而取得最好的经济效益。所以,ERP首先是一个软件,同时是一个管理工具。它是IT技术与管理思想的融合体,也就是先进的管理思想借助电脑,来达成企业的管理目标。

ERP系统中的计划体系主要包括:主生产计划(MPS)、物料需求计划(MRP)、能力需求计划(CRP),采购计划、销售执行计划、利润计划、财务预算和人力资源计划等,这些计划将完全集成到整个供需链系统中。

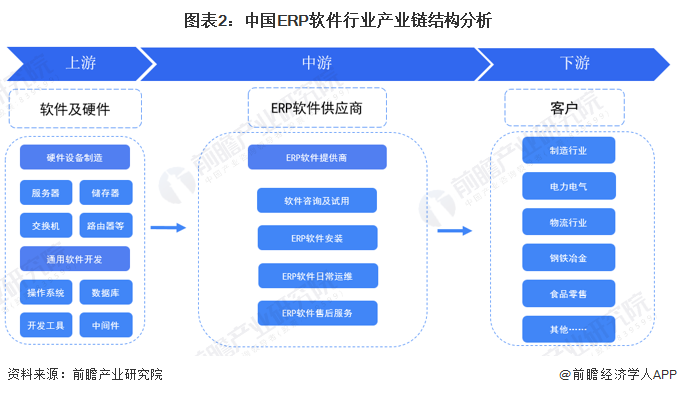

——产业链剖析:产业生态完善

中国ERP软件行业产业链可以分为上中下游,其中上游包括通用软件的开发和相关硬件的制造,软件开发主要包括从操作系统、数据库、中间件以及开发工具等,硬件设备主要为服务器、存储系统等;ERP软件产业链的中游是ERP软件供应商,主要提供系统咨询及试用、软件安装、日常运维、售后服务等环节业务;ERP软件产业链的下游覆盖的行业涵盖各个领域,主要以工业制造业为主。

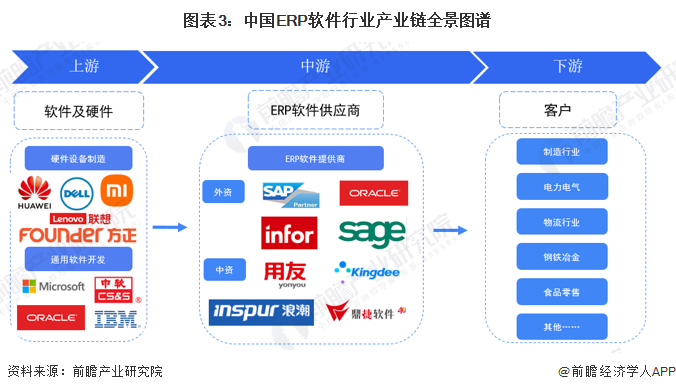

中国ERP软件行业产业链上游硬件设备供应商主要包括华为、戴尔、小米集团、联想、方正科技等提供IT设备的企业,软件类企业包括微软、IBM、甲骨文、中国软件等提供操作系统、数据库、开发工具、中间件的科技企业;中游ERP厂商可以分为外资企业、中资企业,外资企业主要有SAP、甲骨文、infor、赛捷集团,中资企业包括用友网络、金蝶国际、浪潮国际、鼎捷软件等企业;下游客户包括各类行业,如用友网络的客户包括机械制造的三一重工、民用建材领域的东方雨虹、白酒企业泸州老窖等知名企业。

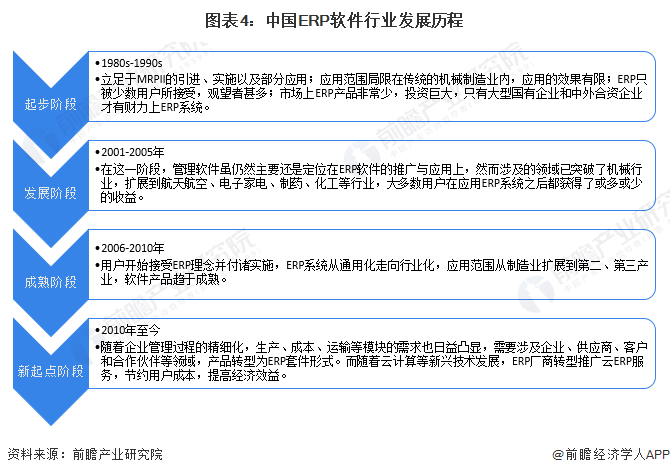

行业发展历程:行业处于转型新起点

中国ERP软件行业发展较早,目前行业已经较为成熟。行业经历过起步阶段、发展阶段、成熟阶段,目前处于转折新起点阶段。从一开始ERP仅仅被少部分用户接受,到后来企业主动接纳ERP软件,再到ERP软件行业化趋势走强,现如今ERP软件已经不仅仅局限于企业内部,主流厂商开始提供以ERP为核心的套装软件,完整的ERP套件已超出了企业范畴,涉及企业、供应商、客户和合作伙伴等领域;而如今的服务方式,不再是以往的购买软件、安装硬件才能使用,云计算让付费更加灵活,服务更加便捷,节约了用户成本,使得行业整体经济效益有所提高。

行业政策背景:国家鼓励行业渗透发展

近几年国家发布关于软件与信息技术服务业的相关政策中,多次提及到集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量。此外,在部分其他行业的相关政策中,提及到ERP软件在行业中的推广应用,这些政策将有助于推动ERP行业对下游应用领域的持续渗透。此外,由于ERP软件涉及到企业关键信息,因此国家制定了一系列有关软件产品信息安全的相关政策,有利于保护企业机密信息不被泄露,降低ERP软件信息安全风险。

行业发展现状

——ERP软件行业供给格局较为稳定

中国ERP软件行业较为成熟,目前参与者众多,按照企业注册资本类型可以划分为外资企业及中资企业。外资企业主要是包括SAP、Oracle、Sage等国际企业级应用软件的巨头,他们有卓越的产品,有品牌和资金优势;内资企业主要包括金蝶、用友、浪潮、鼎捷软件等企业,金蝶及用友主要是从财务管理软件起家,目前已经成为中国ERP软件行业的领先企业。

根据中国企业数据库企查猫,目前中国ERP行业的主要企业共有4861家,其中以2014年为主要注册热潮,2014年注册企业数量为443家,而后注册企业数量有下滑趋势。目前企业数量较为稳定。

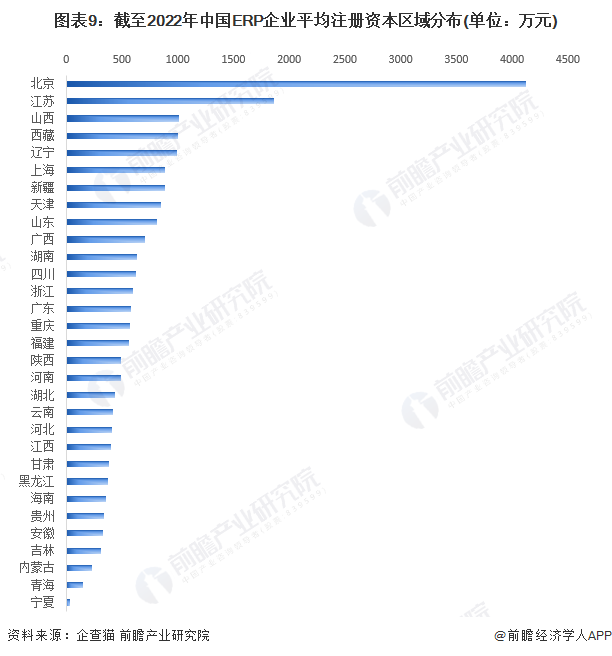

——北京的ERP软件企业平均注册资本更高

根据中国企业数据库企查猫,目前中国ERP企业的平均注册资本区域分布中,北京企业的平均注册资本最高,达到为4125万元。此外,江苏的ERP企业平均注册规模均在1500万以上,规模相对较大。北京重点ERP软件企业包括用友网络、致远互联、畅捷通等。

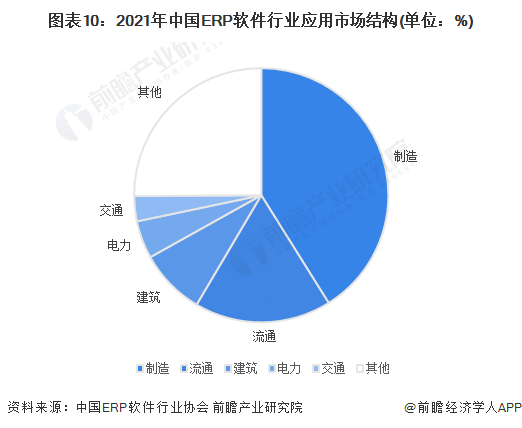

——ERP软件应用领域主要集中在制造业

目前,我国ERP软件的应用主要集中在制造业中,其他依次为流通行业、建筑行业、电力行业、交通行业、石化行业等等。目前,制造行业是ERP软件市场的主要贡献行业,其市场份额达到41%。

然而,尽管餐饮、贸易零售、数码行业、快销等行业都有企业应用了ERP,但行业内大面积推广应用还相对较少。而在银行、证券等重要行业,ERP应用则才刚刚开始。从总体上来说,与欧美发达国家相比,我国ERP的应用空间还极为广阔。

——中国ERP软件市场规模逐年扩大

近年来,随着企业对管理水平的日益重视,越来越多的企业将目光投向ERP软件市场,希望通过ERP系统的建设增强企业的综合竞争力,从而推动了国内ERP软件市场的稳定增长。根据阿里云创新中心发布的《2021中国工业软件发展白皮书》,中国经营管理类工业软件市场规模不断扩大,其细分市场包括企业资源计划(ERP)软件市场、设施管理(FM)软件市场、供应链管理(SCM)软件市场等,其中ERP市场占据了经营管理类工业软件市场85%的市场份额,中国ERP软件市场较为成熟,目前已经涌现出一批高质量的软件企业,国产软件在具备一定市场规模的基础上。

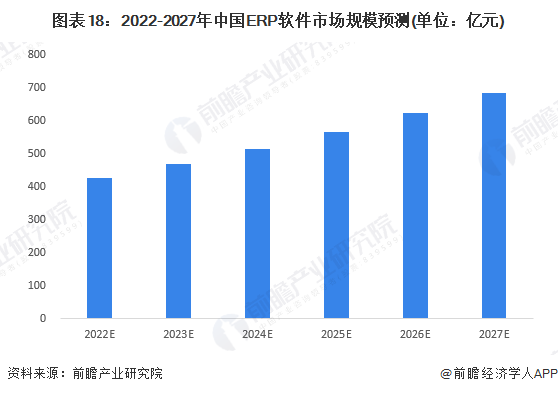

2017-2021年,我国ERP软件市场规模一直处在增长的趋势,但随着ERP软件厂商第一波推广热潮逐渐褪去,且如今ERP软件要求高度契合行业业务特点进行开发,因此普及速度不及通用性产业,近年行业整体仅保持中高速发展。2018-2019年中国ERP软件市场规模的增速出现放缓,但仍维持在10%以上。2021年,中国ERP市场规模约为385亿元,同比增长12.57%。

行业竞争格局

——区域竞争:广东区域企业聚集性更强

通过查询经营范围、企业简介涵盖“ERP”的企业,并选择行业归属为“软件和信息技术服务业”的企业,截至2022年7月,共有相关企业近5000家。

从区域分布来看,广东省分布最为集中,其次在上海、江苏相关企业分布较多,属于我国ERP企业分布最多的三个省市。此外,浙江、福建以及山东的ERP相关企业数量较为丰富。整体上看,ERP企业主要集中在东部沿海地区。

从代表性企业分布情况来看,北京市的代表性企业分布数量最多,有用友网络、致远互联、畅捷通等ERP软件企业,还有产业链上游的联想、小米、东方通等企业;其次为广东省,主要有金蝶国际、远光软件等ERP软件企业,以及产业链上游的中国长城、深信服等;山东省有普联软件、浪潮信息;上海市有鼎捷软件、普元信息等。

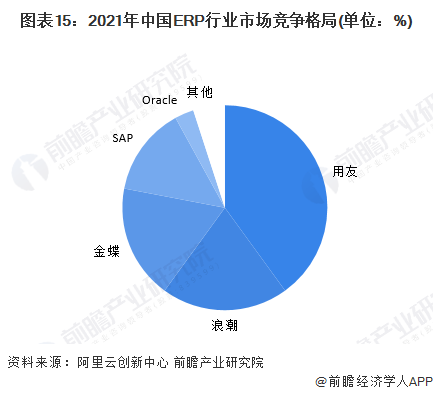

——企业竞争:本土品牌加速崛起 用友占据龙头地位

目前,中国ERP软件市场竞争激烈,市场的参与者主要有两大派系,分别是以用友和金蝶为代表的国内本土品牌,以及以SAP、Oracle为代表的国际品牌。

本土品牌的逐渐崛起正在成为中国ERP市场的主要发展趋势。用友和金蝶凭借其在财务软件领域的深厚积累,神州数码依靠强大的IT分销网络,浪潮软件凭借在烟草、军工等外资厂商难以涉足的行业的绝对市场占有率,本土ERP软件已经占据中国整体ERP软件市场的主要份额。

国际品牌主要占据着中国高端ERP软件市场,除SAP、Oracle这些传统的ERP巨头之外,Infor、微软、Sage、Epicor、QAD、Exact等国外中等规模的ERP厂商在中高端市场也有着较为稳固的市场份额。

目前在ERP系统领域,用友是国内行业里的龙头企业。根据阿里云创新中心、鲸准研究院等联合发布的《2021年中国工业软件发展白皮书》公布的数据,2021年中国国产ERP软件占整体市场的近70%,其中,用友的市占率最高,达到了40%,其次是浪潮,市占率达20%。

在高端ERP软件市场,仍然是国外的厂商占据主要市场,主要是由于国内ERP厂商起步较晚,我国高端ERP软件的技术水平,产品能力和产业规模均与我国制造业大国的地位不匹配。2021年,我国高端ERP软件市占率最高的是SAP,达到了33%,其次是Oracle,市占率达到20%。

行业发展前景及趋势预测

——云ERP产品将成为主流 市场应用范围进一步扩大

随着信息技术的进一步发展,ERP上云已经成为行业共识,云ERP可通过云端计算、低成本、快速部署、即租即用帮助企业免除硬软件投入并快速搭建企业管理架构,为用户节约成本的同时企业可以快速开拓市场,未来ERP产品将以云ERP为主;在区域市场方面,在企业数字化转型的背景下,中西部的企业将是ERP厂商未来开拓重点;而在产品应用方面,产品将逐步进一步推广至企业行业,应用领域更加丰富。

——行业市场规模将保持中高速增长

我国有着众多的中小型企业,较低的ERP渗透率预示着较大的增长空间。一方面,中国经济仍将强劲增长,使得企业有能力进行ERP投资,ERP行业整体增速至少将是GDP增速的2倍;另一方面,“十四五”期间,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正推动生产方式、生活方式和治理方式深刻变革,成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量,在这方面,ERP在企业数字化转型扮演中着关键角色。

同时国内ERP市场仍处于高度分散的状态:区域上,东部沿海地区ERP渗透率较高;行业上,制造业一直是ERP投资最大的垂直领域。这就意味着中西部地区或者制造业以外的其他行业ERP市场都有很好的成长机会。

根据前瞻预测,未来ERP软件市场规模将持续增长,预计2027年中国ERP软件市场规模将达到682亿元左右,年均增速保持在11%左右水平,保持中高速增长,高于全球平均增速。

更多本行业研究分析详见前瞻产业研究院《中国ERP软件行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对ERP软件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来ERP软件行业发展轨迹及实践经验,对ERP软件行业未来的...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT