干货!2022年中国玻璃纤维复合材料行业龙头企业分析——中国巨石:全球布局能力较为突出

行业主要上市公司:中国巨石(600176);中材科技(002080)

本文核心数据:企业营收;企业毛利率

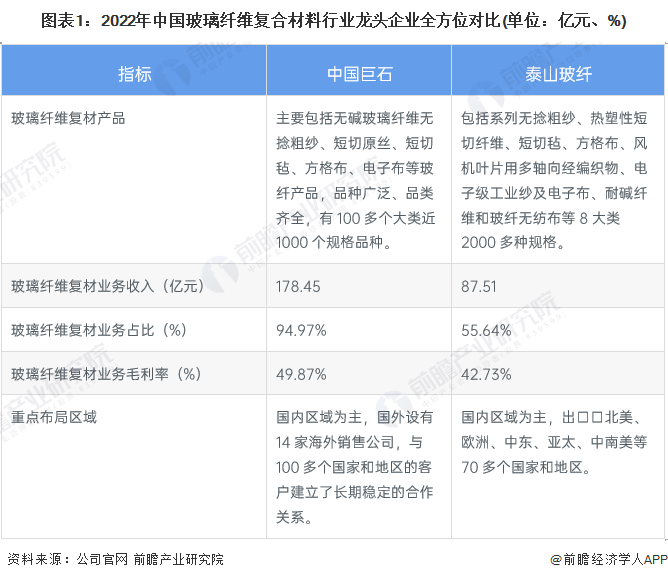

1、中国玻璃纤维复合材料行业龙头企业全方位对比

目前,我国玻璃纤维复合材料行业的代表性公司有中国巨石和泰山玻纤,后者为中材科技旗下的子公司,公司的主营业务均为玻璃纤维以及其制品,中国巨石的玻纤制品种类数量较多,营收规模较大。同时,中国巨石的全球布局较为完整,在国外设有14家海外销售公司,与100多个国家和地区的客户建立了长期稳定的合作关系。

2、中国巨石:玻璃纤维业务的布局历程

中国巨石成立于1999年,并同年在上交所上市,股票代码为600176;公司注重产品研发,2008年,成功研发出E6玻璃纤维,并在美国取得专利;2016年,逐步延伸业务至上下游;2020年,着力于打造智能基地生产线。

3、中国巨石:玻璃纤维复合材料业务布局及运营现状

——玻璃纤维复合材料产品

公司的主要产品包括无碱玻璃纤维无捻粗纱、短切原丝、短切毡、方格布、电子布等玻纤产品,产品品种广泛、品类齐全,有100多个大类近1000个规格品种。

——玻璃纤维复合材料产销

从产能来看,中国巨石产能处于世界前列。根据公司公报,中国巨石、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、 泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司、美国佳斯迈威(JM)这六大玻纤生产 企业的玻纤年产能合计占到全球玻纤总产能的 75%以上,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的 70%以上。公司拥有浙江桐乡、江西九江、四川成都、埃及苏伊士、美国南卡五个生产基地,已建成玻璃纤维大型池窑拉丝生产线20多条,玻纤纱年产能达200万吨。

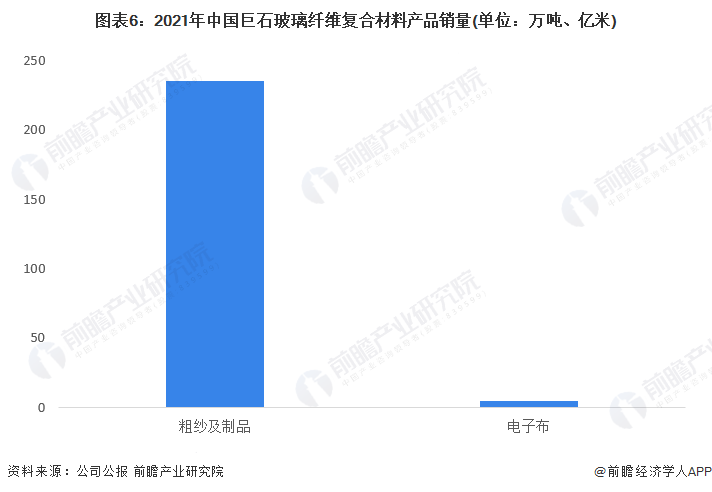

2021 年,在“碳达峰、碳中和”上升为国家战略目标背景下,玻纤产品的渗透率提升过程将不仅受到自身性价比优势的推动,还将得到政策导向的助力,下游节能环保领域需求的确定性和景气度提升将带动玻纤产品加速渗透。2021年,公司的现粗纱及制品销量 235.28万吨,电子布销量4.40亿米。

——玻璃纤维复合材料营销网络

中国巨石营销网络遍布全球,除了国内地区,公司在国外设有14家海外销售公司,与100多个国家和地区的客户建立了长期稳定的合作关系。2021年,中国巨石国内的销售收入占比67%,国外销售收入占比33%。

——玻璃纤维复合材料研发投入

2021年,中国巨石的研发投入约 5.52 亿元,取得了良好的研发效果。研发支出主要是围绕玻璃纤维技术及产品的研究开发。目前公司的主要研究方向为玻璃配方研究、浸润剂化工研制、玻璃纤维产品开发、玻纤复合材料应用研究,以及玻璃纤维生产所需的工艺装备、清洁生产技术和智能制造技术开发。

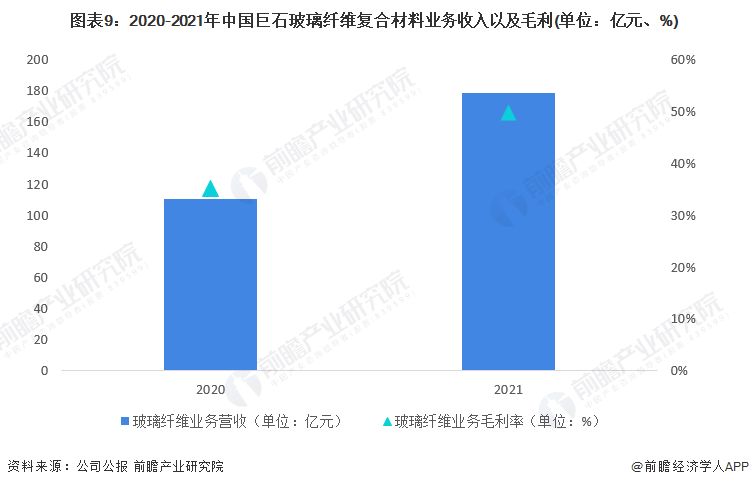

4、中国巨石:玻璃纤维复材业务经营业绩

2020-2021年中国巨石玻纤及其制品的营收呈不断上升趋势。2021年国内市场受益于新能源汽车增长迅速带来轻量化产品需求的增长,以及 PCB 产业需求旺盛带动电子布量价齐升,公司的玻纤制品的营收有较大幅度的上升,中国巨石的玻纤产品营收为178.45亿元,同比上升61.55%;从盈利能力来看,公司的盈利能力有所增加,从2020年的35.14%上升至49.87%。

5、中国巨石:玻璃纤维复合材料业务发展规划

“十四五”期间,公司将继续坚持“一核二链三高四化”战略,即以玻纤业务为核心,继续做大、做强、做优主业,做全、做稳、做强供应链,做深、做长、做实产业链,打造玻纤产业生态圈,以“创新引领高质量发展、生产经营高速度增长、企业价值高品质提升”为目标,构建“制造数智化、管控精准化、产销全球化、发展和谐化”的新发展格局。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对复合材料行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来复合材料行业发展轨迹及实践经验,对复合材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT