预见2022:《2022年中国辅助生殖行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内辅助生殖行业的上市公司主要有:锦欣生殖(01951)、昌红科技(300151)、太安堂(002433)、丽珠集团(000513)等。

本文核心数据:中国不孕不育症发病率、辅助生殖渗透率、IVF取卵周期总数、辅助生殖行业市场规模、辅助生殖机构数量。

行业概况

1、定义

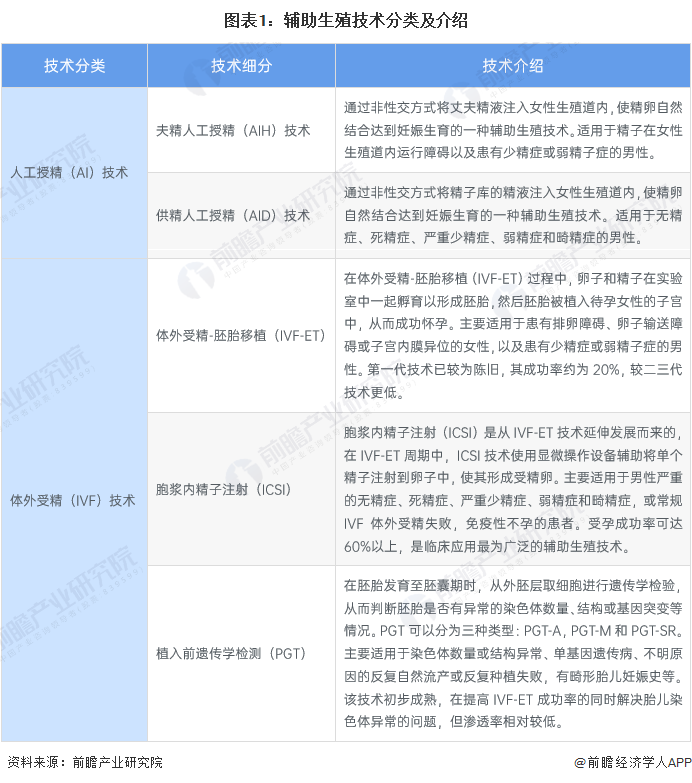

辅助生殖技术是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指运用医学技术和方法对配子(精子和卵子)、合子(受精卵)、胚胎进行人工操作,以达到受孕目的技术。其主要技术可以分为人工授精(Artificial Insemination,AI)和体外受精(In Vitro Fertilization,IVF)及其各种衍生技术。

2、产业链剖析

近年来,我国辅助生殖服务快速发展,过程中形成了比较完善的产业链:上游领域包括辅助生殖检测器械与耗材、药物等;中游则为辅助生殖医疗机构;下游则是不孕不育患者。

从整体上看,中游辅助生殖市场具有高毛利、市场空间广阔的特点,但是牌照稀缺和审批难度大、医疗资源分布不均等因素等因素使得该行业的进入壁垒高,现有持牌机构呈现数量少,集中度高的特点,国内现有的辅助生殖技术和机构不能满足增长迅猛的市场需求,辅助生殖机构属于较为稀缺的资源。

行业发展历程:行业处在快速发展阶段

1947年美藉华人生物学家张民觉在Nature杂志报道了成功借腹生下了幼兔———世界上第一个“试管婴儿”兔子,随后不断的探索完成了兔及人卵的体外受精,这为人类试管婴儿的诞生奠定了基础。1988年在北医大附属第三医院,中国大陆首个试管婴儿诞生。1996年中国首例ICSI试管婴儿在广州中山大学附属第一医院诞生,成为治疗男性不育症的重大突破。1999年,我国首例PGD试管婴儿于中山大学第一附属医院顺利诞生。随着新技术的不断发展,荧光原位杂交技术(FISH)、单核苷酸多态性芯片(SNP array)技术、二代测序技术相继应用于PGD,促进该技术更广泛的临床应用。特别是近几年,中国在PGD应用领域研发了许多世界领先的创新技术,如世界首例经MALBAC全基因组扩增高通量测序、karyomap-ping基因分型技术、等位基因映射识别(MaReCs)技术等,这些技术的研发成功意味中国的辅助生殖技术的研究和临床应用达到国际领先水平。

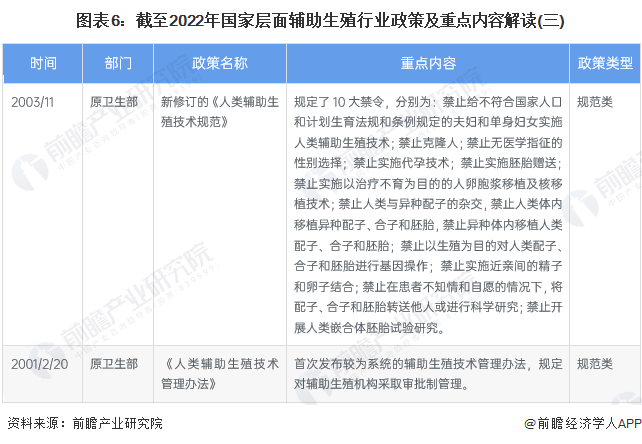

行业政策背景:完善行业顶层设计,行业监管趋于规范

辅助生殖行业伦理要求高,卫健委(及原卫生部)先后出台多项监管政策,完善行业顶层设计,行业监管趋于规范。

行业发展现状

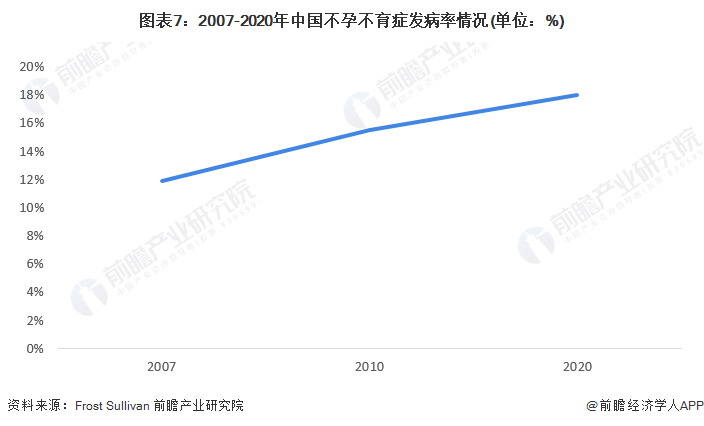

1、中国不孕不育症发病率持续走高

2021年5月25日,北京大学第三医院乔杰院士、国家卫生健康委妇幼司宋莉司长、四川大学全国妇幼卫生监测办公室朱军教授作为共同主席在The Lancet(《柳叶刀》)在线发表特邀重大报告“A Lancet Commissionon 70 years of women‘s reproductive,maternal,newborn,child,and adolescent health in China”(《中国女性生殖、孕产妇、新生儿、儿童和青少年健康70周年报告》)。根据其分析结果显示,2007-2010年间,我国不孕发病率已从11.9%升至15.5%,2020年,这一发病率将接近18%。

根据Frost & Sullivan数据,近年来,中国和全球不孕不育症患病率持续走高;中国不孕不育夫妻的数量逐年增加,人数在2020年达到了5050万。

2、采取辅助生殖治疗后怀孕率相对较高

不孕不育可能由男性或女性生殖系统多种因素原发或继发引起,包括但不限于生殖器官器质性损坏、内分泌系统或激素紊乱、生殖细胞功能异常、遗传缺陷、或是一些无法解释的原因。复杂的病因或多种可能病因导致的不孕不育患者难溯根本,治疗难度较大。通常,不孕不育症可以通过药物、手术和辅助生殖技术(ART)等方法进行治疗。从治疗后怀孕率来看,采取辅助生殖治疗后怀孕率相对较高。

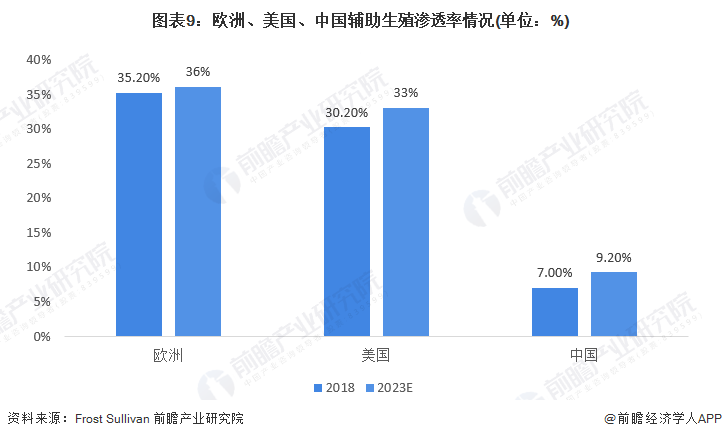

3、中国辅助生殖渗透率远低于全球其他发达国家,未来市场潜力大

中国辅助生殖服务渗透率较低,2018年仅为7.0%。相比之下,欧洲和美国由于对辅助生殖服务的接受程度更高和更具包容性的政策环境,普及率显著高于中国,2018年分别达到35.2%和30.2%。美国不孕夫妇的渗透率相对较高,并且由于政策极其宽容,也有很多其他适用人群寻求辅助生殖服务,如没有生育问题的正常夫妇、跨境患者、未婚人士,甚至同性恋群体。预计到2023年,中国的辅助生殖服务渗透率将达到9.2%。相比之下,预计到2023年,欧洲和美国的辅助生殖服务渗透率将分别达到36.0%和33.0%。由于中国市场庞大的病人数量,辅助生殖渗透的人群总体仍高于美国和欧洲,同时由于中国渗透率仍然具有增长空间,预示了未来巨大的市场潜力。

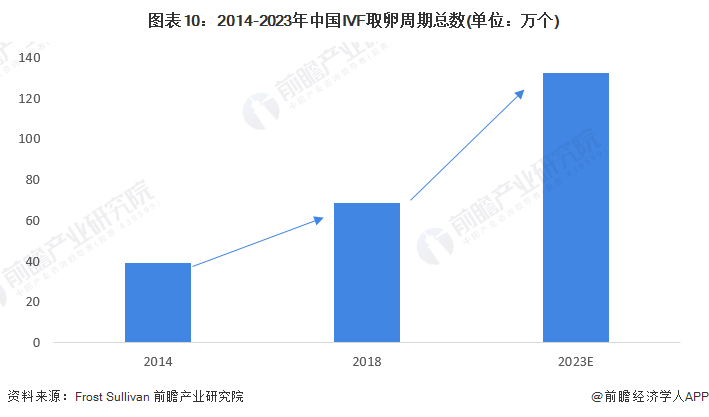

4、IVF取卵周期总数增长迅速

在中国进行的IVF取卵周期数增长迅速,所进行的IVF取卵周期总数由2014年约39万个增长至2018年约68.4万个,复合年增长率为15.1%。随着需求不断增长及辅助生殖服务的负担能力不断上升,预计IVF取卵周期总数将于2023年达约132.6万个,2018年至2023年,复合年增长率为14.2%。

5、辅助生殖行业市场规模增长态势良好

根据Frost & Sullivan报告显示,2014年至2018年,中国辅助生殖服务市场增长迅速,复合年增长率为15.8%,并且预计2018年至2023年,复合年增长率继续保持较高的增长态势,预计能够达到为14.5%。据此,可以测算出,2021年中国辅助生殖服务市场空间规模约为378亿元。

区域竞争格局:广东省辅助生殖的机构数量全国领先

在国家人口政策的推动和不孕不育患者需求增多的双重因素作用下,辅助生殖机构数量快速增长。截至2020年12月31日,经批准开展人类辅助生殖的医疗机构有536家,而广东省共有56家,辅助生殖机构数量全国领先。

行业发展前景及趋势预测

1、生殖健康检测市场具有极大发展前景

2021年5月,第七次人口普查数据发布,数据显示我国出生率连续下滑,老龄化程度加剧,不孕不育率增长,人口问题迫在眉睫。因而包括“三胎政策”在内的一系列鼓励政策出台,显示出在当今中国,对于生育问题的重视已经上升到了国家的高度。随着2022年“两会”拉下帷幕,对于生育问题的讨论却延续至今,辅助生殖作为运用现代医疗技术缓解人口问题的潜在手段,一时间需求激增,其发展和前景持续被关注和讨论。生殖健康检测作为辅助生殖技术的关键一环,不但提高了辅助生殖技术的成功率,更有预防出生缺陷,实现优生优育的重要作用。所以在未来,随着生殖健康检测技术的进步和人口出生缺陷防控意识的加深,在多方面因素推动下,生殖健康检测市场具有极大发展前景。

2、2027年中国辅助生殖行业市场规模有望突破850亿元

根据Frost & Sullivan数据报告显示,2018年至2023年,中国辅助生殖服务行业市场规模复合年增长率预计能够达到14.5%。随着我国不孕不育率持续走高、辅助生殖服务渗透率逐年提高以及国家三孩生育政策的推动,预计2023年至2027年依然能够保持14.5%的复合年增长率增长,预计2027年辅助生殖服务市场规模约为852亿元。

更多本行业研究分析详见前瞻产业研究院《中国辅助生殖行业发展前景及投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国辅助生殖行业的发展环境;第2章对全球及主要国家辅助生殖行业的发展状况、竞争格局、市场前景进行了分析预测;第3章对中国辅助生殖行业的发展状况...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT