2022年中国碳纤维市场供需现状及竞争格局分析 风电叶片为主要需求领域【组图】

行业主要上市公司:吉林化纤(000420)、中复神鹰(688295)、光威复材(300699)

本文核心数据:碳纤维产能;碳纤维需求;碳纤维企业产能

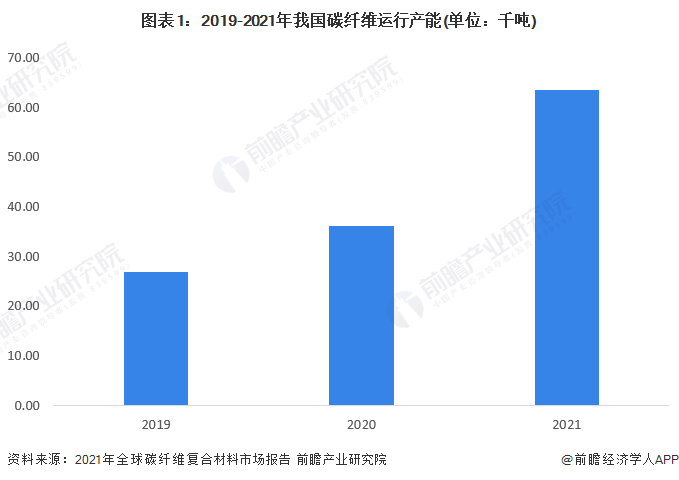

碳纤维产能不断增加

碳纤维呈黑色,其质轻、强度高,同时具有易于成型、耐腐蚀、耐高温等多种优良性质,已经被广泛应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等诸多领域,同时是复合材料重要的增强体。根据《2021年全球碳纤维复合材料市场报告》披露的数据,在下游需求不断增加的推动下,2019-2021年我国碳纤维运行产能呈不断上升趋势。2021年,我国碳纤维产能上升至6.3万吨。

碳纤维需求不断上升

总体来看,早年间在全球碳纤维供应不足的情况下,美国、日本等国家对中国实行出口限制,导致中国碳纤维需求长期被抑制。近几年由于国内技术突破,刺激了对碳纤维的使用。根据《20201年全球碳纤维复合材料市场报告》显示,我国碳纤维需求量呈不断增长趋势,2017-2021年,我国碳纤维需求量呈不断上升趋势,2021年中国碳纤维需求量6.24万吨,同比增长27.7%。

风电叶片为碳纤维的主要需求领域

2021年,国内碳纤维需求量占比前三的领域依次是风电叶片、体育休闲和碳-碳复材,分别占比36%、28%、11%,其他领域的需求占比均不足10%。在海上风电叶片大尺寸的发展趋势下,预计风电叶片领域碳纤维的需求将持续增加。

江苏省和广东省是主要碳纤维消费省份

从碳纤维市场消费金额来看,江苏省和广东省是消费大省,消费占比分别为35%和21%;其次为山东,消费占比为18%;其他省份消费占比均不超过6%。

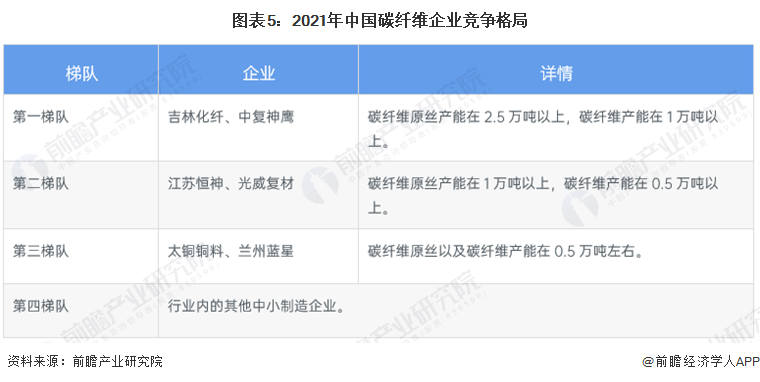

吉林化纤、中复神鹰为行业龙头企业

目前,我国碳纤维第一梯队企业有吉林化纤、中复神鹰,该类企业碳纤维原丝产能在2.5万吨以上,碳纤维产能在1万吨以上;第二梯队企业有江苏恒神、光威复材,该类企业碳纤维原丝产能在1万吨以上,碳纤维产能在0.5万吨以上;第三梯队企业有太铜铜料、兰州蓝星,该类企业碳纤维原丝以及碳纤维产能在0.5万吨左右;第四梯队企业为行业内的其他中小制造企业。

更多本行业研究分析详见前瞻产业研究院《中国碳纤维行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT