【深度】2022年中美电动汽车充电桩行业发展对比分析(附发展差异剖析)

行业主要上市公司:特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等

本文核心数据:全球电动汽车充电桩分布、中美电动汽车充电桩数量、中美新能源汽车销量

中美电动汽车充电桩行业发展对比

1、中美电动汽车充电桩行业供给对比

——全球电动汽车充电桩主要集中在中国

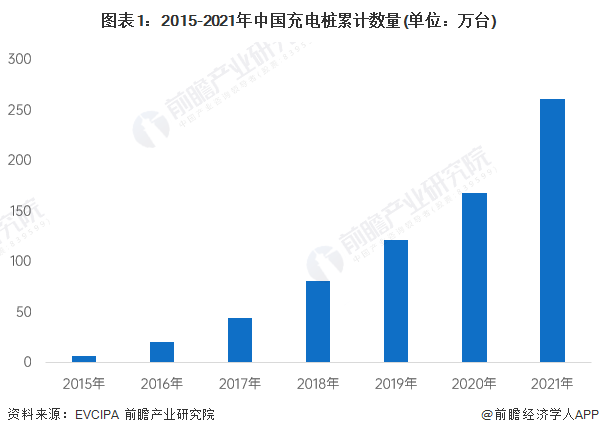

根据中国电动汽车充电基础设施促进联盟(EVCIPA)发布数据,截至2021年12月底,全国充电基础设施累计数量为261.7万台。其中,公共充电桩数量为114.7万台,较2020年增加34.0万台;随车配建私人充电桩数量激增,累计保有量达147.0万台,同比增长68.19%。

根据美国能源部替代燃料数据中心(AFDC)记录,2021年3月,美国公共充电桩的数量超过了10万大关,新的行动将加快充电站部署,使全美各地驾驶电动汽车变得方便。截至2021年底,美国电动汽车充电桩数量已超过12万个。

——中国电动汽车公共慢充桩全球占比过半

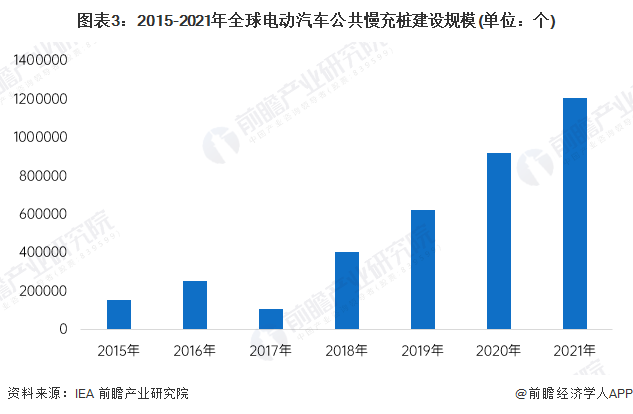

2021年,全球公共慢充桩数量为120.8万个,同比增长31%,较上一年47%的增速有明显下滑。其中,中国公共慢充桩数量增长了35%,达到约67.7万个,是2018年公共慢充桩数量的四倍多。

注:IEA定义的快充桩的充电功率超过22kW,慢充桩的充电功率低于22kW。

从全球占比来看,在公共慢充桩领域,2021年中国累计建设公共慢充桩数量占全球总量的56.04%,而美国仅占7.62%。

——中国电动汽车公共快充桩全球占比超八成

公共快充桩的部署增加使得电动汽车实现更长的行程,鼓励无法获得私人充电的消费者购买电动汽车,并解决电动汽车用户的里程焦虑。2021年,全球公共快充桩数量为56.9万个,同比增长48%,超过上一年43%的增速。其中,中国公共快充桩数量增长超过50%,达到约47万个,超过2020年44%的增幅,但低于2019年93%的增幅。

注:IEA定义的快充桩的充电功率超过22kW,慢充桩的充电功率低于22kW。

在公共快充桩领域,2021年中国累计建设公共快充桩数量占全球总量的82.60%,而美国仅占3.87%。

2、中美电动汽车充电桩需求对比:充电桩市场均有较大需求缺口

——中美电动汽车消费规模:中国增速迅猛

EV Sales公布的数据显示,得益于美国、欧洲、以及尤其是中国市场的优异表现,全球电动汽车销量快速增长。2020年,全球电动汽车销量创下历史新高,交付量超过324万辆,同比涨幅达到43%,延续2019年同比高速增长,进而促使全球电动汽车销量在全球汽车销量当中的占比达到4.2%。

IEA全球电动汽车展望报告指出,2021年全球电动汽车的销量达660万辆。

按国别来看,2021年中国电动汽车销量约为320万辆,同比增近两倍,约占全球电动汽车销量的一半;美国以63万辆的销量位列第三,全球占比约为10%。

——中美电动汽车与充电桩车桩比现状与展望

从中国市场来看,国务院办公厅发布的《新能源汽车产业发展规划(2021-2035年)》,对我国“十四五”及中长期的新能源汽车产业发展进行了总体部署。《规划》明确提出,到2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右,实现电动汽车的规模化推广,充换电服务便利性显著提高;力争经过15年的持续努力,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

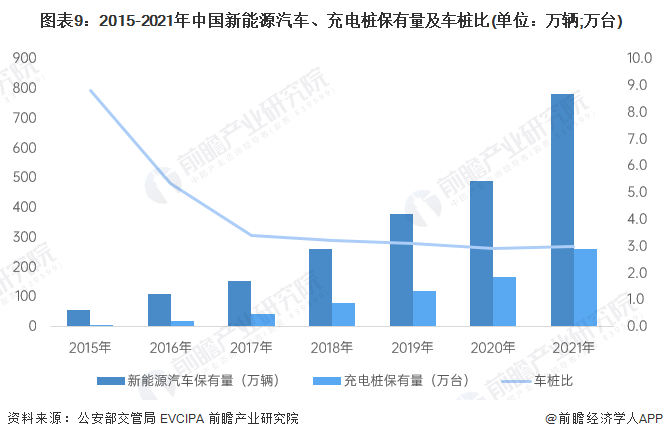

然而,2021全年,我国仅新建34万个公共充电桩和不到60万个私人充电桩,远远无法匹配新能源汽车同年352.1万辆的销量。充电桩在市场上的需求与缺口已经成为了影响大众出行的因素之一。新能源汽车的产量正在倒逼其基础设施的加速建设与完善,充电设施也必将是即将迅速崛起的产业。未来充电桩建设速度需要快于新能源车销售量增长才能实现较为合理的车桩比。

从美国市场来看,尽管公共充电设施随着电动汽车的销量和保有量的快速提升而快速增长,但公共充电桩的增长速度远不及电动汽车规模的提升。IEA数据显示,美国电动汽车与公共充电桩数量的比例由2015年的12.9:1左右增长至2021年的18.2:1。

2022年2月,拜登政府公布了一项计划将在五年内拨款近50亿美元建造数千座电动汽车充电站,在政府部门的文件中还指出,美国各州应该优先在州际公路投资,州际公路每间隔50英里就应该设有充电设施,同时充电桩离公路距离不应超过1英里,各州应该努力建设直流充电桩,而且每个充电站至少要布置4个充电桩,可以同时满足四辆电动汽车的充电需求,充电基础设施成本的80%由联邦政府承担。

3、中美电动汽车充电桩行业发展对比总结

综合来看,中国电动汽车充电桩行业发展实力更强。从供给角度来说,中国充电桩在建设规模上远超美国,并在全球占据优势地位。从需求角度来说,一方面,中国电动汽车消费量增速迅猛,因而我国充电桩市场下游形成可观的需求规模;另一方面,中国的车桩比相对而言较为合理,充电桩的建设能够基本满足电动汽车增长的需求。

同时,随着中国电动汽车销量不断提升,电动汽车充电桩建设规模不断扩大,电动汽车充电桩市场竞争日趋充分,对于充电速度、充电安全等方面的要求不断提高。与国际领先技术相比,我国电动汽车充电桩产品在一些领域仍然具有技术与性能的差距,大而不强的现象依然存在。

中美电动汽车充电桩行业发展差异剖析

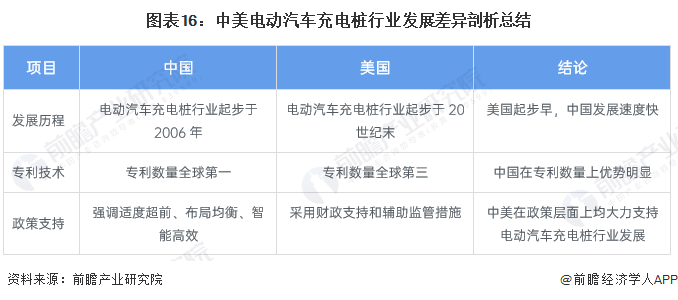

中美电动汽车充电桩行业发展存在差异的根本原因在于两国的电动汽车充电桩行业在发展历程、专利技术、政策支持等方面存在较大差异,具体分析如下:

1、发展历程:美国起步早,中国发展速度快

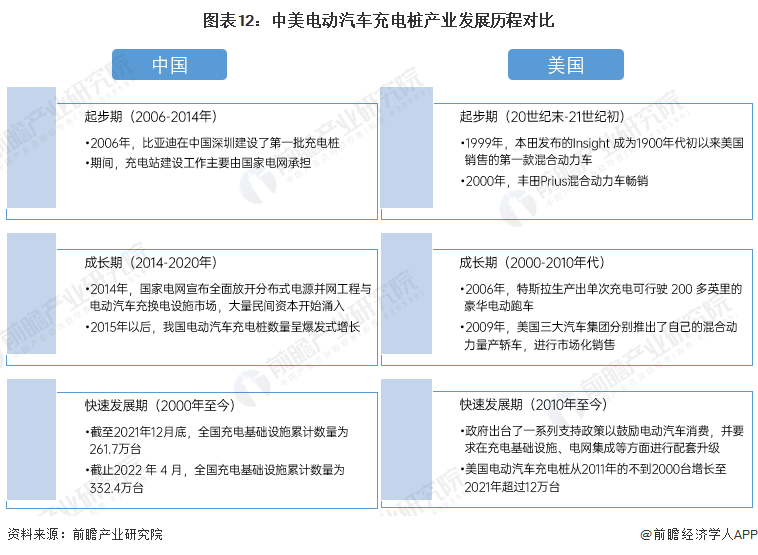

在美国,第一辆成功的电动汽车在1890年左右首次亮相,由于电力短缺等时代限制,到1935年,电动汽车几乎消失了。随着能源短缺等问题日益严峻,1970年代电动汽车市场重新开启。经历了20世纪下半叶的起落,电动汽车真正的复兴直到21世纪初才开始。2009年美国三大汽车集团分别推出了自己的混合动力量产轿车,进行市场化销售。2012年初,福特汽车正式在加拿大市场投放包括插电式混合动力车在内的新一代锂电池混合动力车。在特斯拉电动汽车成功脱颖而出后,美国政府果断修改了电动车普及化的目标,开始强调制造高端电动车。

此外,美国要求在充电基础设施、电网集成等方面进行配套升级,出台了一系列财税和非财税支持政策以鼓励电动汽车消费,同时,还要求增加电动公务车的购置比例。加州地区实施零排放汽车(ZEV)积分机制,提出了2025年ZEV积分比例达到22%,约150万辆的要求。在战略层面上,美国政府也制定了将以插电式混合动力汽车为主要技术路线的战略,明确提出实现美国道路上行驶的插电式混合动力汽车达到100万辆的目标。

中国将新能源汽车视为汽车大国到汽车强国转换的关键要素,因此,充电桩作为新能源汽车的补能设施也应运成为转型过程中最基础的抓手。从2006年比亚迪在深圳建设了第一批电动汽车充电桩起,随着中国新能源汽车保有量持续走高以及电动车技术的发展,中国充电基础设施经历了不同阶段的发展。

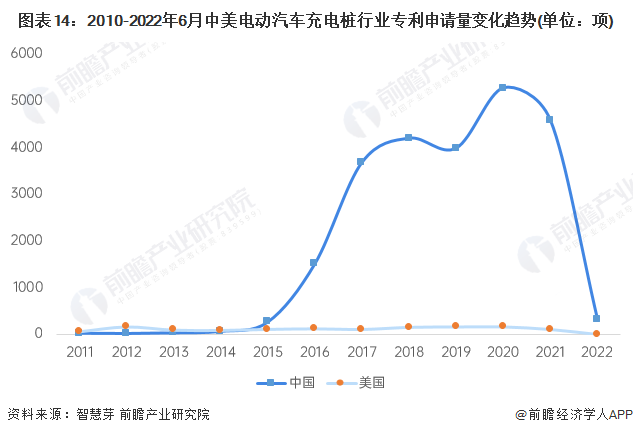

2、专利技术:中国专利数量更多

目前,中国是全球电动汽车充电桩第一大技术来源国,中国电动汽车充电桩专利申请量占全球电动汽车充电桩专利总申请量的78.71%。美国电动汽车充电桩专利申请量位居第三,占全球电动汽车充电桩专利总申请量的4.62%。

从趋势上看,2011-2015年,中美国电动汽车充电桩专利申请数量均保持较为平稳的增长水平,但是在2016年后中国电动汽车充电桩专利申请数量增长势头强劲,大大拉开了与美国之间的差距。2021年,中国电动汽车充电桩专利申请量为4580项,美国电动汽车充电桩专利申请量下降至105项。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

3、政策支持:中美均大力支持行业发展

美国在电动汽车充电基础设施建设方面通常采用财政支持政策以及相关辅助监管措施。财政支持政策方面,美国计划在2017至2027年间用于充电设施的建设总投入约为20亿美元。在监管政策方面,美国政府强制规定,凡是拥有超过10个停车位的新建或改建的建筑,非住宅建筑必须至少建有一个充电桩,且每5个停车位必须有一个停车位预留电线管道,而住宅建筑每个停车位都必须预留电线管道。此外,为落实充电基础设施建设,美国各州积极出合相关政策来支持电动汽车充电基础设施的建设,如康涅狄格州出台的HB5510法案以及马萨诸塞州联合交通委员会通过的法案等。

我国充电桩行业的发展是新能源汽车和电动汽车发展的基本保障,2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,第一次明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。十四五”时期,我国将围绕“适度超前、布局均衡、智能高效”加速建设充电基础设施体系。此外,发展新能源汽车产业和充电基础设施建设已被写入多省市的“十四五”规划和2035年远景目标中。

4、中美电动汽车充电桩行业发展差异剖析总结

综上所述,中国电动汽车充电桩行业综合实力较美国强的主要原因是中国电动汽车充电桩行业发展速度快、技术研发前景明朗、产业政策较为稳健等。

更多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电动汽车充电桩行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电动汽车充电桩行业发展轨迹及实践经验,对电动...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT