2022年中国溶解浆市场供需现状分析 多因素叠加导致产量下滑【组图】

溶解浆行业主要上市公司:目前国内溶解浆行业相关上市企业有太阳纸业(002078)、岳阳林纸(600963)、晨鸣纸业(000488)、中闽能源(600163)、青山纸业(600103)等。

本文核心数据:中国溶解浆产品产能数据;中国溶解浆产品产量数据等

新产能释放进入停滞期

溶解浆主要用于造纸,我国人口数庞大,对于纸张消耗量较高,因此利好溶解浆行业发展。受森林资源和政策管控,我国木浆资源稀缺,主要依赖进口。从国内溶解浆产能变化情况来看,2018年以来,我国没用新增溶解浆产能释放,到2021年,中国溶解浆总产能为260万吨/年,其中亚太森博总产能为120万吨/年,排名全国第一。

国内产量大幅回落

2020年以来,受疫情等因素影响,溶解浆厂开工率有限,尤其在2021年,除太阳纸业与湖南骏泰2家工厂正常生产溶解浆外,其余溶解浆企业均未正常生产。此外,受环保政策影响,2021年是能耗“双控”向碳排放总量和强度“双控”转变的关键之年,棉溶解浆工厂在本年度多数受到政策与成本的影响,退出生产序列。至年底,全国仅新疆有少部分棉溶解浆生产企业运营。在多重不利因素叠加的影响下,2021年全国溶解浆总产量进一步下跌至50万吨。

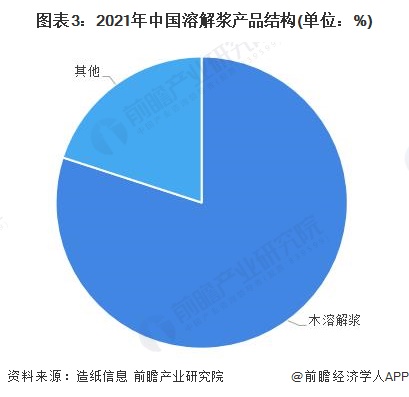

从国内溶解浆产量构成来看,木溶解浆(以木材为原料生产的溶解浆,亦称为普通溶解浆,或溶解浆)生产仍是我国溶解浆主要供给品种。2021年,全国木溶解浆产量为40万吨,占溶解浆总产量的80%。

进口规模平稳增长

由于我国溶解浆市场长期处于供不应求的状态,近年来我国溶解浆一直处于进口依赖的状态,进口规模整体保持持续增长的发展势头。

2021年,由于汇率变动,进口阔叶木浆比国产溶解浆价格低,下游采购时用进口溶解浆价格压制国产溶解浆,也是导致国内溶解浆工厂缺乏生产动力的主要因素之一,为满足国内市场需求,我国溶解浆进口量进一步提升至345万吨,同比增长5.8%。

表观消费量连续回落

溶解浆用于生产再生纤维素。在再生纤维素工艺中,纤维素被转化为纤维素黄原酸酯,其易于溶解在苛性钠中。所得的粘性液体可通过喷丝板挤出,并再生为人造纤维。纤维素也可以直接溶解在某些有机溶剂中,并进行处理以再生出不同形式的纤维素纤维。

综合我国溶解浆进出口以及国内供给情况来看,近年来,我国溶解浆消费量总体呈现先升后降的发展态势,2021年中国溶解浆总表观消费量为405万吨,其中用于黏胶短纤生产的溶解浆量约365万吨,同比下降5.19%。

更多本行业研究分析详见前瞻产业研究院《中国制浆及造纸设备制造行业行业产销需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对制浆造纸机械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来制浆造纸机械行业发展轨迹及实践经验,对制浆造纸...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT