预见2022:《2022年中国生物医药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内生物医药行业的上市公司主要有天坛生物(600161)、华兰生物(002007)、智飞生物(300122)、康泰生物(300601)、沃森生物(300142)、上海莱士(002252)等。

本文核心数据:疫苗批签发量、采浆量、生物医药市场规模、生物医药企业数量、生物医药企业市值。

行业概况

1、定义

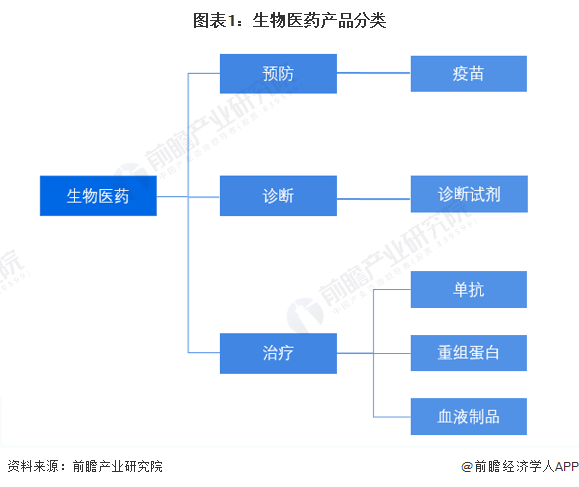

生物医药产业有广义和狭义两种概念。广义的“生物医药”指将现代生物技术与各种形式的新药研发、生产相结合,以及与各种疾病的诊断、预防和治疗相结合的高技术产业。狭义的“生物医药”指人们运用现代生物技术生产的用于人类疾病预防、诊断、治疗的医药产品,包括基因工程药物、基因工程疫苗、新型疫苗、诊断试剂(盒)、微生态制剂、血液制品及代用品等。本文中的“生物医药”是指狭义的“生物医药”。

生物医药按照产品功能差异,可以划分为预防、诊断、治疗三类细分产品。预防类主要包括疫苗类产品;诊断类主要包括诊断试剂;治疗类产品主要包括单克隆抗体(单抗)、重组蛋白药物和血液制品。

2、产业链剖析

生物医药产业链的上游为基础研究的开展,通常是由独立医学实验室,即第三方检测中心完成,有部分医院亦设有独立实验室,可承担一部分医药外包的项目。中游为生物医药制造,包含疫苗、血液制品、诊断试剂以及单克隆抗体领域。下游为消费终端,分别为医疗机构(含医院、基层医疗卫生机构、专业公共卫生机构)以及医药零售终端(包括实体药店以及电商平台)。

在上游医药研发行业,国外独立实验室Quest以及Labcorp是全球知名企业,国内以迪安诊断、金域医学、凯普生物等企业为主;从中游生物医药制造来看,疫苗领域以智飞生物、沃森生物等企业为主,单抗领域以复星医药、三生国健等企业为主,诊断试剂领域以科华生物、迈克生物等企业为主,血液制品领域以上海莱士、天坛生物等企业为主;下游消费终端以医疗机构和零售药店为主。

行业发展历程:行业处在快速发展阶段

与国外相比,国内生物医药行业起步较晚但发展迅速。国内生物医药产业从20世纪80年代开始起步发展,经历2005-2017年的快速发展阶段后,从2017年开始进入爆发增长阶段。目前,生物医药产业已经成为我国一个具有极强生命力和成长性的新兴产业,也是医药行业中最具投资价值的子行业之一。随着行业整体技术水平的提升以及整个医药行业的快速发展,生物医药行业具备较大的发展空间。

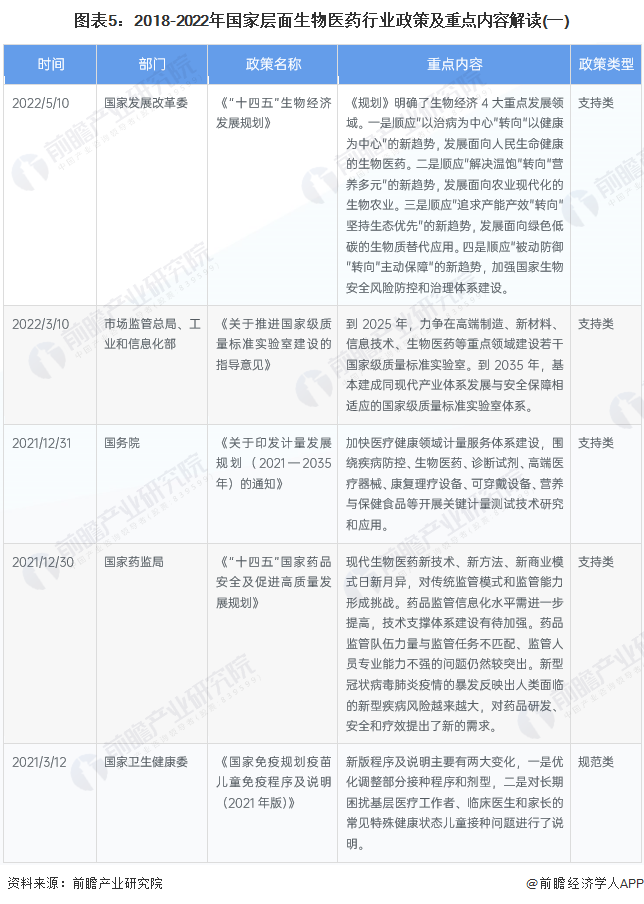

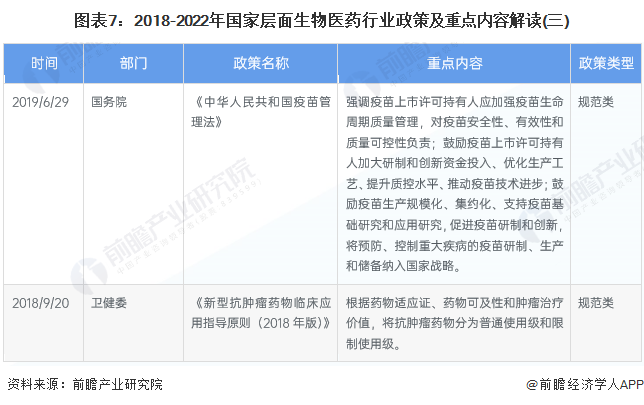

行业政策背景:政策加持,行业发展全面提速

近年来,国务院、发改委、药监局、市场监督局等多部门都陆续印发了支持、规范生物医药行业的发展政策,内容涉及生物医药发展趋势、生物医药研发生产规范、生物医药新技术等内容。另外,生物医药细分领域如疫苗、诊断试剂等,国家也出台了相应的扶持发展政策。

行业发展现状

1、疫苗批签发量整体呈“U”型

从批签发总量来看,2013-2019年,我国疫苗批签发量呈波动态势,2019年约为5.7亿支,与2018年基本持平,略低于2017年批签发量。2018年长生疫苗事件对2019年上半年略有影响,但目前已经基本恢复。随着我国疫苗市场的快速发展,特别是几次大的疫情之后,从政府到民众对疫苗的认识都得到不同程度的提高。根据中检院披露,2020年疫苗合计批签发量为6.5亿支,同比增长14%,行业整体增长态势良好;2021年第一季度,全国新增疫苗批签发1.13亿支,同比下滑13.87%,其中二类疫苗批签量6018.78万支,同比逆势增长48.36%;一类疫苗批签发量达5238.09万支,同比减少39.55%,主要系行业多家公司着力进行新冠疫苗生产。疫情时代随着人们健康意识的觉醒,将提升疫苗行业的整体接种率,二类疫苗批签发量有望持续提升,根据测算,2021年,我国疫苗批签发量约为7.1亿支。

注:2021年4月后中检院不再对外披露批签发具体瓶/只数量数据。

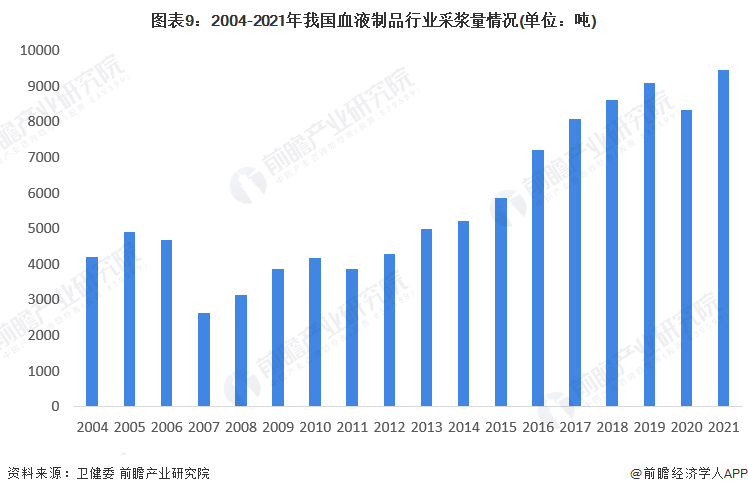

2、采浆量呈现波动增长的发展趋势

2006年《关于单采血浆站转制的工作方案》明确,单采血浆站由卫生行政部门改由血液制品企业文设置,浆站与生产企业建立“一对一”供浆关系,加速行业集中。2007年7月18日,国家食品药品监督管理局又发布了《关于实施血液制品生产用原料血浆检疫期的通知》,要求自2008年7月1日起,所有血浆原料需经3个月以上静置(即业内所称“窗口期”),再经病毒检测合格方可投料生产。这两个重磅炸弹式的政策直接导致全国采浆量急剧下滑,企业产能大幅下降。

2008年之后,随着经过规范的浆站开始投入使用,采浆量有所提升,但仍然无法满足临床需求,2011年贵州关闭16个浆站,全国采浆量当年下滑7.7%。随后在倍增计划的引导和激励下,国内采浆能力大幅提升,据国家卫生部统计数据显示,采浆量从2011年的3858吨增加到2019年的9100吨,2020年新冠疫情导致人们无法出门,采浆量出现下滑,采浆量下降到8338吨。2021年,采浆量再次上升,达到了9455吨,较2020年增长13.4%。

3、生物医药市场规模保持较快增长

受老龄化加剧、社会医疗卫生支出增加和行业研发投入增多等因素的推动,近年来中国生物医药行业市场规模保持较快增长。据Frost & Sullivan报告数据显示,从2016年到2020年,中国生物医药行业市场规模从1836亿元增长到3457亿元,年均复合增长率达到17.14%。根据Frost & Sullivan的测算,2021年,中国生物医药行业市场规模约为4248亿元。

行业竞争格局

1、区域竞争:生物医药企业主要分布在长三角和珠三角地区

根据中国企业数据库企查猫,目前中国生物医药行业企业主要分布在长三角和珠三角地区,特别以江苏、上海和广东为代表。截至2022年6月底,江苏共有生物医药企业4018家,上海共有3259家、广东共有2931家。

2、企业竞争:参与者众多,且各有所长

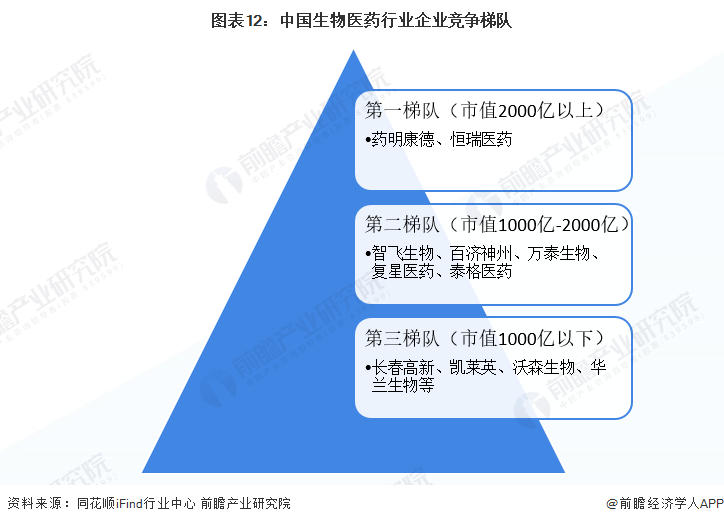

生物医药行业是国家战略性新兴产业,也是医药行业的重要组成部分。从市值来看,截至2022年7月7日,在市值2000亿元以上的企业有药明康德、恒瑞医药;市值在1000亿-2000亿的企业有智飞生物、百济神州、万泰生物、复星医药、泰格医药;市值1000亿元以下的企业有长春高新、凯莱英、沃森生物、华兰生物等。

从细分领域来看,疫苗领域以中国生物、沃森生物、成大生物、智飞生物、艾美疫苗等企业为主;诊断试剂领域以利德曼、达安基因、迪安诊断、科华生物等企业为主;血液制品领域以天坛生物、上海莱士、华兰生物等企业为主;单抗领域以三生国健、百泰生物、复星医药等企业为主。

行业发展前景及趋势预测

1、行业呈现市场竞争趋势和技术发展趋势

未来,生物医药行业将朝着市场竞争趋势和技术发展趋势方向发展。

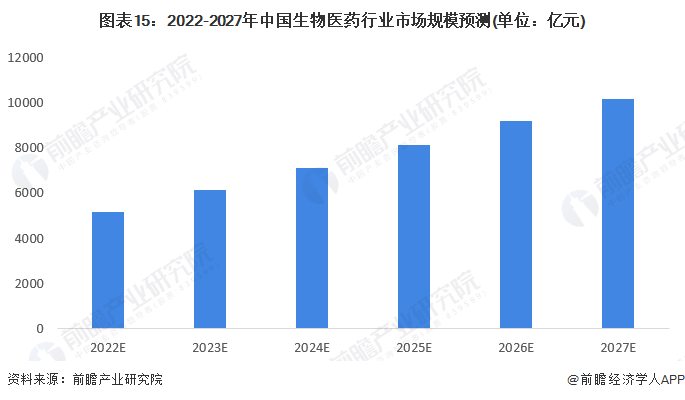

2、2027年生物医药行业市场规模有望突破万亿元大关

新冠疫情加大了对疫苗、血制品及相关试剂的需求,“十四五”规划对生物医药这一新兴产业大力扶持。2020-2025年,生物医药行业市场规模将以17.1%的年均复合增长率快速增长,2025-2027年,将以18.6%的年均复合增长率快速增长,2027年,中国生物医药行业市场规模将达到10180亿元。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药行业发展轨迹及实践经验,对生物医药行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT