2022年中国仓储业市场运行情况分析 后期行业运行压力仍然较大【组图】

行业主要上市公司:中储股份(600787)、新宁物流(300013)、飞力达(300240和邮政快递(600476)等

本文核心数据:中国仓储业运行情况、仓储业运行问题分析、仓储业运行优点分析等。

中国仓储业运行情况分析:行业整体运行稳定,但后期行业运行压力仍然较大

2021年1-12月,中国仓储指数均值为52.0%,较2020年增长1.1个百分点,整体位于50%以上的扩张区间内,显示仓储行业运行稳定。年末消费品受节日因素和电商活动提振,业务需求较为旺盛;部分大宗商品受冬储需求增强影响,整体库存水平继续提高。需求增加令仓储市场租金有所上涨,收费价格指数保持增长。后期来看,受严寒天气持续以及春节临近等因素影响,建筑业景气回落,大宗商品将进入传统需求淡季,加之终端市场需求趋弱,预期后期行业运行压力或将有所加大。

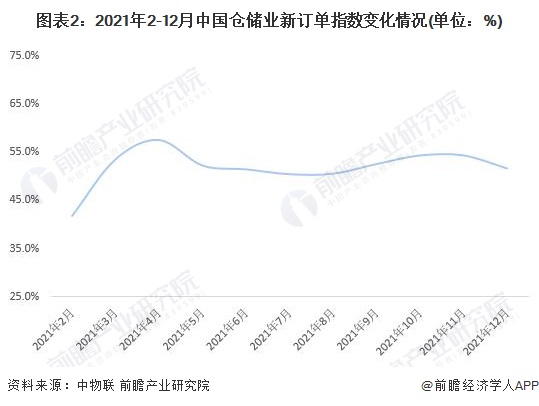

仓储业运行问题分析:行业需求整体趋弱,企业库存及经营压力仍然较大

从中物联发布的中国仓储指数中的新订单指数变化情况来看,2021年2-12月中国仓储业新订单指数均值为51.8%,同比下降0.4个百分点;显示出仓储行业受新冠疫情、全球经济下行等因素影响导致行业需求整体趋弱。

根据中国物流与采购联合数据,2021年1-12月,中国仓储业期末库存指数均值为52.9%,保持在荣枯线以上,同比增长2.2个百分点,反映出库存水平明显上升,企业库存压力所有上升。

根据中国物流与采购联合数据,2021年1-12月,中国仓储业主营业务成本指数均值为55.3%,同比增长3.1个百分点,显示2021年仓储行业成本支出增速有所提升,企业经营压力较大,仓储行业降本增效仍需进一步夯实。

仓储业运行优点分析:盈利能力提升,仓储业预期良好

2021年,收费价格指数均值为51.7%,高于2020年1.6个百分点,指数连续十六个月未落入荣枯线以下,表明仓储业务收费价格保持上升势头。

2021年,中国仓储企业业务活动预期指数均值为57.3%,较2020年上升3.3个百分点,显示随着中央提出“稳”字当头的经济工作主基调,特别是与促消费、稳投资相关的政策密集出台,企业信心明显恢复,对未来行业需求预期较为乐观。

根据中国物流与采购联合数据,2021年1-12月,中国仓储业务量指数均值为53.1%,同比增长0.7%,整体位于枯荣线(50%)以上,反映出仓储行业需求在企业生产活动加快和消费品需求保持回升的背景下,仍保持较为稳定的态势。

以上数据参考前瞻产业研究院《中国仓储物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对仓储物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来仓储物流行业发展轨迹及实践经验,对仓储物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT