预见2022:《2022年中国专用运输汽车行业全景图谱》(附市场规模、竞争格局、发展前景等)

专用运输汽车行业主要上市公司:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)等

本文核心数据:专用运输汽车产量、销量、市场规模等

行业概况

1、定义

专用运输汽车是指装置有物品存放设施,用于特殊物品运输的专用汽车。狭义的专用运输汽车包括厢式、罐式、专用自卸、起重举升、仓栅、特种结构六大类,广义上的专用运输汽车还将普通自卸式和半挂车包含其中。

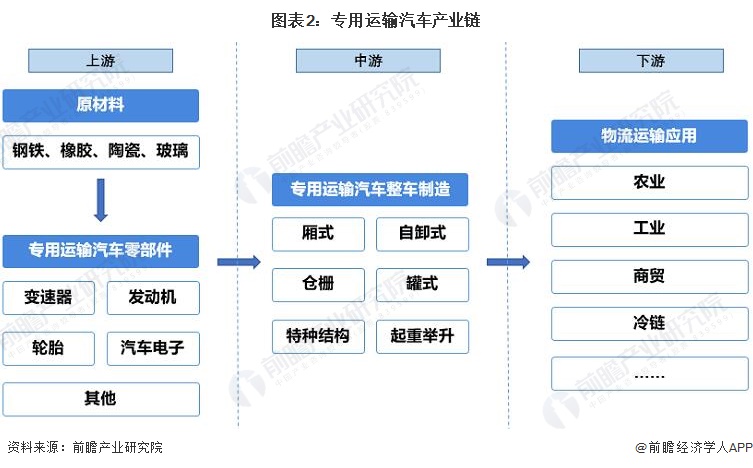

2、产业链剖析

我国专用运输汽车产业链上游为原材料制造业和专用运输汽车零部件制造业,原材料主要有钢铁、橡胶、陶瓷和玻璃,零部件主要有变速器、发动机、轮胎、汽车电子、汽车电池等;中游为专用运输汽车整车制造,按专用运输汽车类型分包括厢式、自卸式、仓栅、罐式、特种结构和起重举升类;下游则是物流运输应用,涉及农业、工业、商贸等各行各业,应用领域广泛。

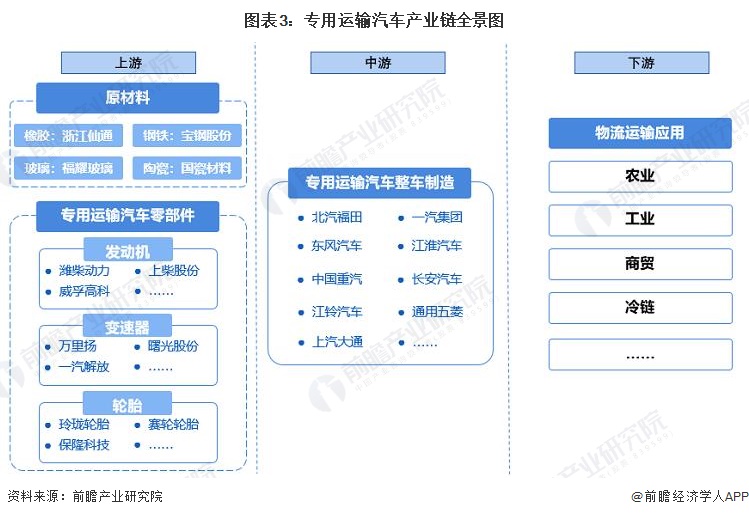

从产业链全景图谱来看,我国专用运输汽车产业链上游钢铁、橡胶、玻璃、陶瓷等原材料供应商代表厂商有宝钢股份、浙江仙通、福耀玻璃、国瓷材料等;上游零部件生产商有:潍柴动力、上柴股份等发动机厂商,玲珑轮胎、赛轮轮胎等轮胎厂商,万里扬、曙光股份等变速器厂商等;中游整车制造主要企业有北汽福田、一汽集团、东风汽车、江淮汽车、中国重汽、长安汽车等。

行业发展历程:行业正处于高质量发展阶段

我国专业运输汽车行业大体上经历了起步、成长和高速发展和高质量发展四大阶段。1980年以前我国专用运输汽车行业处于起步阶段,主要汽车生产厂家逐渐进入行业;1980-2000年,行业逐渐从起步阶段迈向成熟阶段,专用运输汽车的开发汽车生产中的地位得到提高;2000-2015年,我国专用运输汽车行业高速发展,术水平大幅提高,缩短了与世界先进水平的差距;2015年以来,国家政策影响及汽车产业结构调整下,电动车成为行业发展重点,行业进入高质量发展阶段。

行业政策背景:国家政策大力支持和规范行业发展

近年来,专用运输汽车行业国家政策频出,进一步加强对道路运输的管控,保证危化品、医疗废弃物等特殊领域运输的规范,同时大力支持新能源专用运输汽车发展。主要政策如下:

行业发展现状:产销量均呈扩大趋势

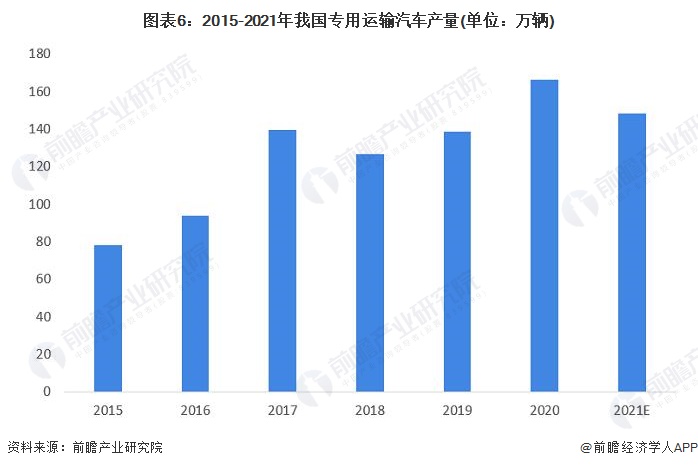

1、产量

专用运输汽车是专用车的重要类别之一,根据中国汽车工业协会统计数据,我国专用汽车产品构成中,物流运输类产品占据绝大多数份额,仅厢式、仓栅类产量占比就超过60%,销量占比超过80%。初步估算我国专用运输汽车产量约占专用车整体产量的70%,销量约占专用车整体销量的90%。

近年来,随着我国城市经济的高速发展以及城市化进程的加快,各类专用车市场需求逐渐提高,专用车产量整体呈上升趋势,2021年累计生产约为212万辆。根据估算,2021年中国专用运输汽车产量约为149万辆。

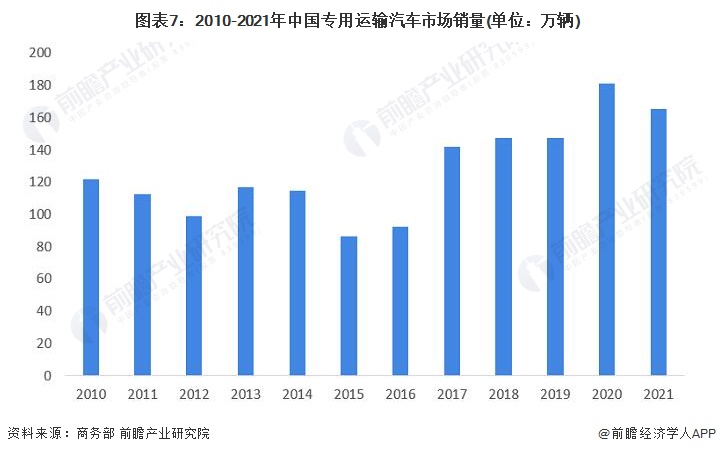

2、销量

根据中国汽车工业协会数据,2010-2021年中国专用车的销量整体趋势向上,但增速波动变化。2021年,受排放标准切换带来的消费观望、房地产行业较冷、前期政策红利有所减弱等因素影响,2021年我国专用汽车销量为183.62万辆,同比下降8.92%。根据估算,2021年我国专用运输汽车销量约为165万辆。

3、市场规模

根据中国汽车工业协会数据,2020年我国专用运输汽车主要产品销量中,厢式、仓栅和自卸式占比最高,分别为40.11%、26.35%和24.93%,其他结构类型占比约为8.61%。

福田汽车是我国专用运输汽车领域的标杆企业,2021年世界品牌实验室作为独立第三方的品牌评审机构发布《中国500最具价值品牌》排行榜,福田汽车位居商用车行业第一、汽车行业第四,连续多年领跑商用车行业。前瞻参考2020年中国专用运输汽车产品结构以及福田汽车旗下物流车典型产品价格,结合2021年专用运输汽车销量估算值165万辆,测算中国专用运输汽车行业市场规模。根据测算结果,2021年我国专用运输汽车市场规模约为4381亿元。

行业竞争格局

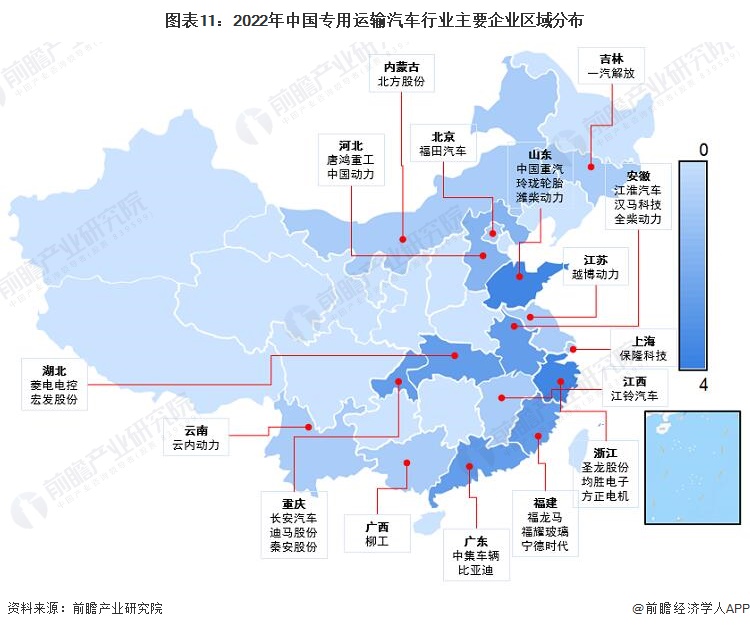

1、区域竞争:广东、山东、江苏、河北河南销量合计占全国四成

据中国汽车工业协会统计,全国范围内专用汽车产品销量排在前五位的省份分别是广东省、山东省、江苏省、河北省、河南省,合计占比达到约40%。

从上市企业区域分布来看,东部及中部地区较为密集,尤其是山东、浙江、广东、福建、安徽等制造业发达省份,上市企业数量多且覆盖多个产业链环节。

2、企业竞争:行业集中度较高

我国专用运输汽车行业企业可按2021年营业收入分为三个竞争梯队:第一梯队为营业收入500亿元以上的企业,主要有长安汽车、一汽解放、中国重汽、福田汽车等;第二梯队为营业收入50-500亿元的企业,主要有江淮汽车、江铃汽车、中集车辆、东风汽车等;第三梯队为营业收入50亿元以下的企业,主要有唐鸿重工、汉马科技、北方股份、福龙马等。

据中国汽车工业协会统计,2020年,我国实现销售的专用汽车企业达929家,其中运输类运用较多的仓栅类、普通自卸类产品因为国家政策管理要求,产品资质集中在各大主机厂,生产企业数相对较少,各企业的年销量水平一直较高;厢式类专用汽车生产企业最多,销量也排在首位,各企业销量水平也均较高,行业市场集中度整体较高。

从业务概况来看,我国专用运输汽车行业内企业竞争力不断提升,福田汽车连续多年蝉联我国商用车销量第一、汽车销量第四,2021年福田汽车实现中重卡销量18.13万辆、轻卡销量41.57万辆;一汽解放、中集车辆等也均在细分领域销量全球领先。此外近年来我国专用运输汽车企业开始注重高质量发展,提升核心零部件的自主研发和生产能力,聚力发展新能源汽车,以进一步提高竞争力。

行业发展前景及趋势预测

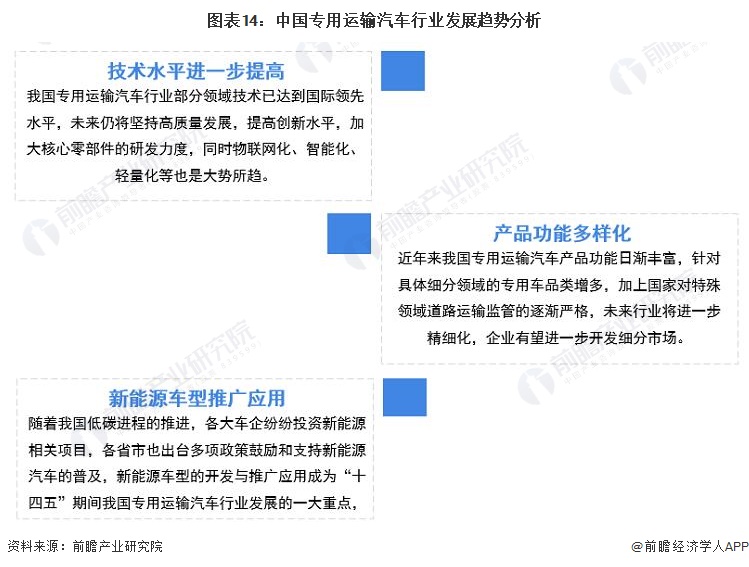

1、发展趋势:技术水平进一步提高、产品功能多样化、新能源车型推广应用

我国专用运输汽车行业正处于高质量发展阶段,技术水平进一步提高、产品功能多样化,以及新能源车型的推广应用是当前发展的主要趋势。

2、发展前景:政策加持下发展前景向好

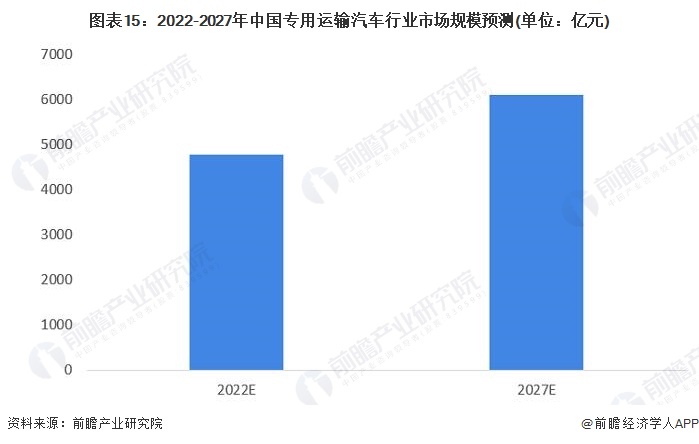

近年来我国专用运输汽车产销量整体均成上升趋势,国家政策鼓励专用车更新换代,且大力支持新能源车型的应用,预计未来随着疫情影响逐渐削弱,中国经济保持稳定发展,物流运输需求将进一步增加,专用运输汽车市场规模将也保持上升趋势,2027年有望超过6000亿元。

以上数据参考前瞻产业研究院《中国专业运输汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专业运输汽车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专业运输汽车行业发展轨迹及实践经验,对专业运输...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT