预见2022:《2022年中国汽车整车制造行业全景图谱》(附市场现状、竞争格局和发展趋势等)

汽车整车制造行业主要上市公司:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

本文核心数据:全球汽车产销量、中国汽车产销量、中国汽车整车制造行业集中度、区域汽车产量、车企营业收入等

行业概况

1、定义

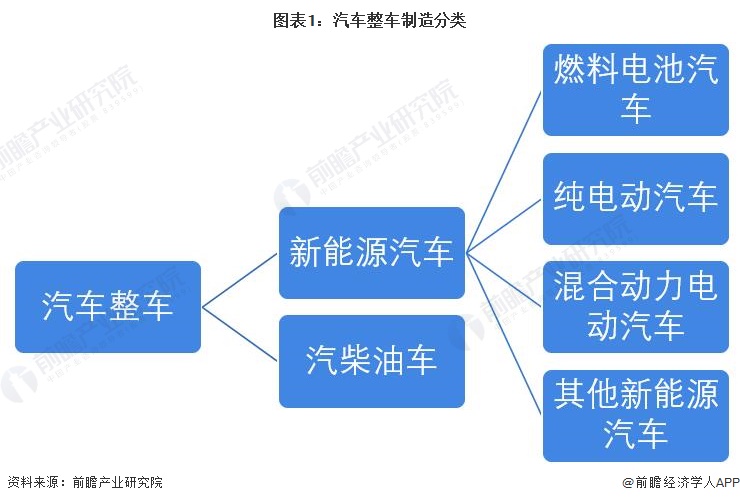

从广义上来说,汽车整车制造即生产出完整的、可行驶的汽车的过程;从国民经济分类中来看,本文中的汽车整车制造行业是指由传统燃料动力装置驱动,具有四个以上车轮的非轨道、无架线的车辆,并主要用于载送人员和(或)货物、牵引输送人员和(或)货物的车辆制造,其中包含汽柴油车整车制造和新能源汽车整车制造。

其中,新能源汽车主要可分为燃料电池汽车、纯电动汽车、混合动力电动汽车,以及其他新能源汽车。

2、产业链剖析:产业链涉及行业较多

汽车制造和生产从汽车软硬件的制造和运输、汽车整车制造和运输,到购车和后市场服务环节的整个过程中,汽车物流贯穿着整个汽车产业的产业链。

从汽车产业的上游来看,主要是汽车软硬件的开发和制造,主要可分为汽车硬件、汽车电子;中游主要是汽车整车制造,其涉及到汽车的设计,例如汽车材料的使用设计、内饰设计等等;汽车产业的下游主要可分为购车环节和后市场服务,主要服务于购买和使用车的用户。

行业发展历程:新能源和智能汽车正蓬勃发展

自新中国成立以来,汽车工业就摆在国家层面政策上,汽车行业也被视为国家支柱性行业。1949-1989年,中国借助“外力”打造汽车整车制造行业的坚实基础,通过与苏联合作开启了中国汽车整车制造工业之旅,又与意图进入中国市场的外企通过合资的方式推动中国汽车工业迈向更高台阶。1990-2009年,自中外合资车企如火如荼开拓中国市场起,中国汽车整车制造进入到快速发展的时期;与此同时,中国正式加入WTO,这意味着中国汽车市场对外开放,趋于国际化,愈发多的境外车企进入到中国汽车市场;不仅如此,同期,新能源汽车也被列入国家级 “863”计划重大专项之一,自此,中国占据新能源汽车发展先机。

自2010年起,中国从发展节能低排的发动机/混合动力系统,到顺利发展包含混合动力电动汽车、纯电动汽车等新能源汽车,再到现在意图培育燃料电池汽车产业的发展,这其中缘由都与国家发布的规范性、支持性和规划性政策密不可分。

行业政策背景:贴合国情的政策推动汽车整车制造行业一步一脚印发展

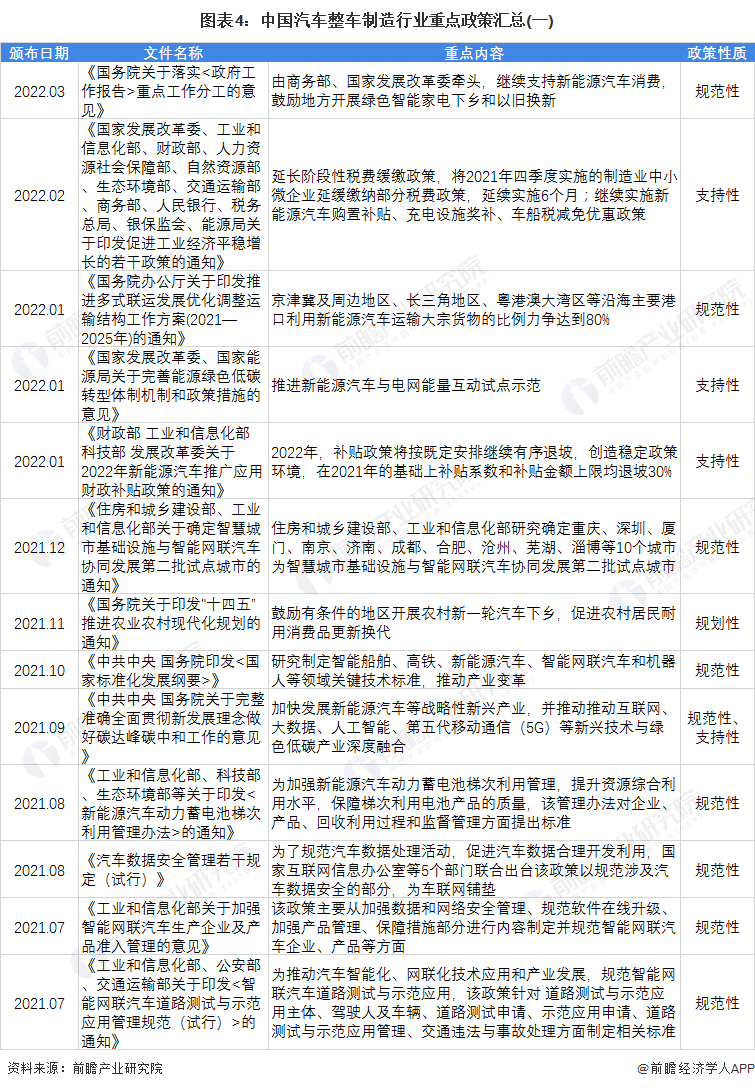

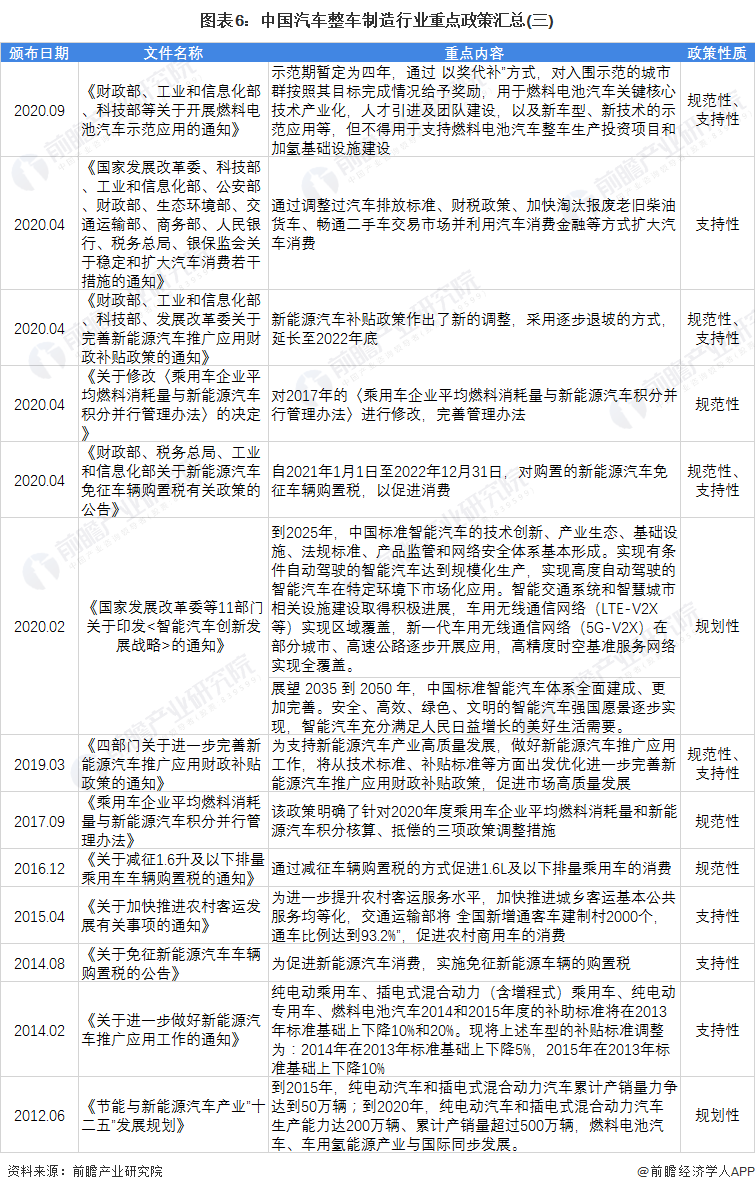

2018年以前,我国汽车产业政策主要为规范性文件,随着近年来中国汽车产业的蓬勃发展,实现汽车国产化,愈来愈多的政策倾向于规划类和支持类,汽车产业的主要政策内容为:对汽车消费的促进、对汽车产业发展规划、加强区域间(境内/境外)在汽车产业方面的合作、汽车产业低碳化要求、对汽车产业企业的补贴等方面。针对汽车产业的规划类政策较少,但各省市均相应国家号召,出台较多针对汽车产业的政策。

从国家层面的政策来看,或因汽车产业在质量、品控等使用安全相关方面较重要,故汽车产业规范类政策偏多,不仅如此,继新能源汽车“骗补门”之后,国家也相继发布了更严格、严谨的新能源汽车补贴规范性政策;而因国家层面的汽车产业政策绝大多数均偏向于中长期的规划,故规划类的政策相对较少,而国家汽车产业支持类政策也较多,通过补贴、专项资金、税收减免等方式鼓励居民的汽车消费、企业对新能源和智能汽车等战略性新兴产业的研发、以及汽车产业产业链上的补足、增强等行为。

我国31个省市的政策都在各自发展阶段的基础上,依据本土的产业发展情况在整体汽车产业政策上作出调整,各省市具有各自的产业政策特点,部分省市的特色在于汽车物流、汽车租赁、汽车保险等领域,例如天津、山东、宁夏等地;也有部分省市的特色在于区域合作关系,或内部合作,或是与境外地区合作,例如山西、辽宁、吉林、湖南、湖北、广东、广西、四川等地;亦有部分省市通过对建设项目的土地、国家级数据等方面的支持,例如重庆。

行业发展现状

1、已成为汽车整车制造第一大国

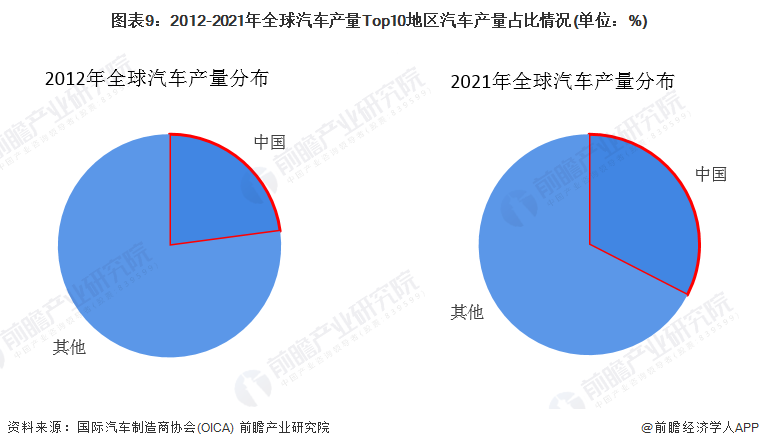

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。

2021年,全球汽车产量回升至8000万辆以上,中国汽车产量亦回升至2600万辆以上。

注:由于OICA的逐年公布方式,部分年份的数据会在后一年进行修正,故来自于OICA的数据存在一定差异性,前瞻选取的是经过修正后的数据,下同,不再赘述。

从中国的汽车产量占全球汽车产量比例来看,中国的汽车产量占比最高,且其产量占比从2012年的不足25%一路增至2021年的30%有余;这或许表明中国依然成为全球汽车整车制造第一大国,且全球汽车整车制造产业仍有向中国转移的趋势。

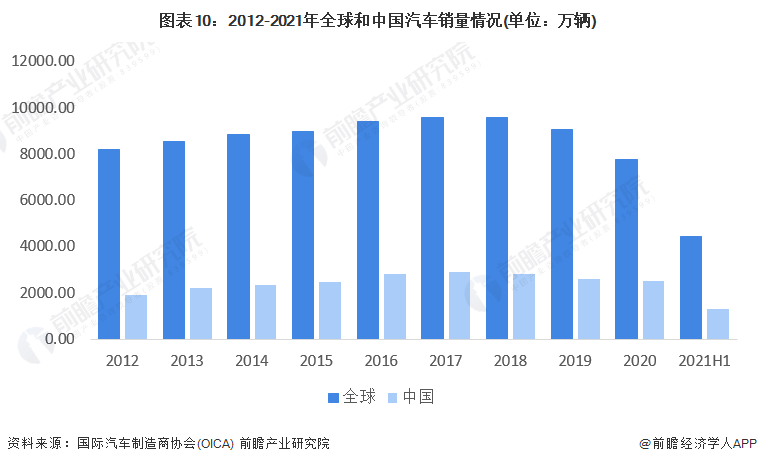

2、中国汽车消费市场为全球市场的1/3

2012-2020年,全球和中国的汽车销量呈先上升后下降的趋势,2018年后全球和中国汽车销量开始下降;2020年,全球汽车销量跌下8000万辆,中国汽车销量则跌为2550万辆以下。根据中国工信部装备工业一司公布的数据显示,2021年全年,中国汽车销量达2600万辆。

注:截至2022年3月30日,OICA暂未披露2021年全年的汽车销量数据,故仅将数据对比至2021年上半年,下同,不在赘述。

中国不仅是汽车产量大国,亦是汽车消费大国。截至2021年,中国已蝉联7年全球汽车产销第一,截至2021年上半年,中国汽车销量已近全球汽车销量的三分之一。

3、市场集中度

总体来看,我国汽车行业的市场集中度较高,不论是从CR3、CR5,或是CR10,2020年,汽车行业CR3均超50以上,主要是因为汽车行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。但值得注意的是,2020年集中度相较2019年有所下降。

行业竞争格局

1、区域竞争:中国华南和华北地区领头与境外汽车整车制造强国抗衡

——国际区域竞争:中国在汽车生产能力上具有压倒性优势

「汽车产量:中国汽车产量甚至高于欧洲/美洲」

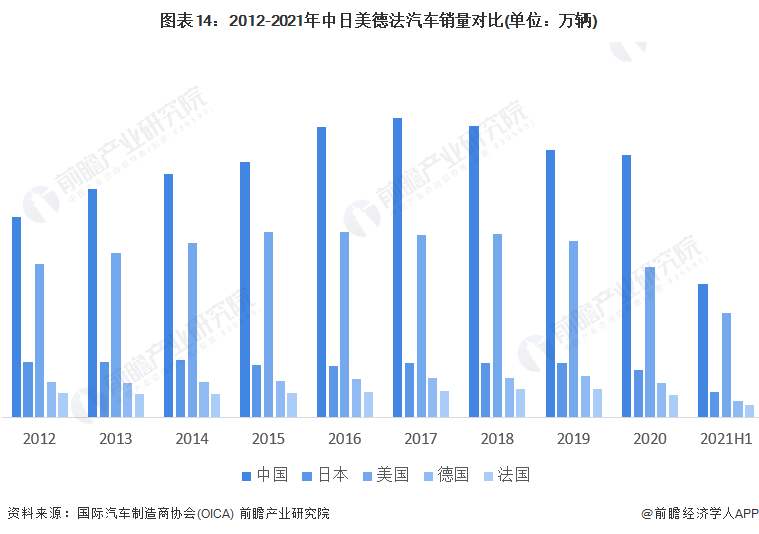

2012-2021年,中日美德法五大汽车整车制造强国的汽车产量均呈波动态势,而中国的汽车产量遥遥领先其他四大汽车整车制造强国。不仅如此,中国的汽车产量甚至高于欧洲/美洲的汽车产量,2021年,中国汽车产量逾2600万辆;而欧洲和美洲的汽车产量仅在1600万辆左右;这表明从汽车产量来看,中国具有较强的产业竞争力。

「汽车销量:中国汽车消费市场略胜美国一筹」

2012-2020年,中日美德法五大汽车整车制造强国的汽车销量均呈先上升后下降态势。虽美国汽车产量远不及中国,但美国的汽车销量超过中国汽车销量的一半,中国汽车消费市场仍略胜美国一筹。

——国内区域竞争:华南和华北地区竞争较激烈,东北地区具有竞争潜力

「企业数量:华东地区中大型企业较多,华南地区中大型企业比重大」

从中国汽车行业规模以上企业数量来看,2020年,华东地区中大型企业较多,共898个,其次为华南地区,共353个大中型企业。整体来看,华东地区仍具备较大发展优势。

注:图中数据仅根据各省市统计局公布的2020年规模以上企业数量进行统计计算,部分省市暂未公布,但该数值仍具有一定参考价值,未公布企业数量的省市地区为天津、内蒙古、河北、山东、江西、上海、河南、海南、重庆、云南、宁夏、青海和新疆,下同。

中国汽车行业中大型企业数量占规模以上企业数量的比例来看,2020年,虽华东地区规模以上数量和中大型企业数量较多,但从该比例来看,华东地区的小型车企较多;而东北和华南地区虽数量不及华东地区,但其大中型企业占比相对较多,从这个角度看,华南地区也具备一定的发展竞争力优势,且东北地区或具备一定的竞争潜力。

注:因各省市统计局暂未公布2021年完整的汽车行业相关数据,故仅统计并对比2020全年的数据,下同,不再赘述。

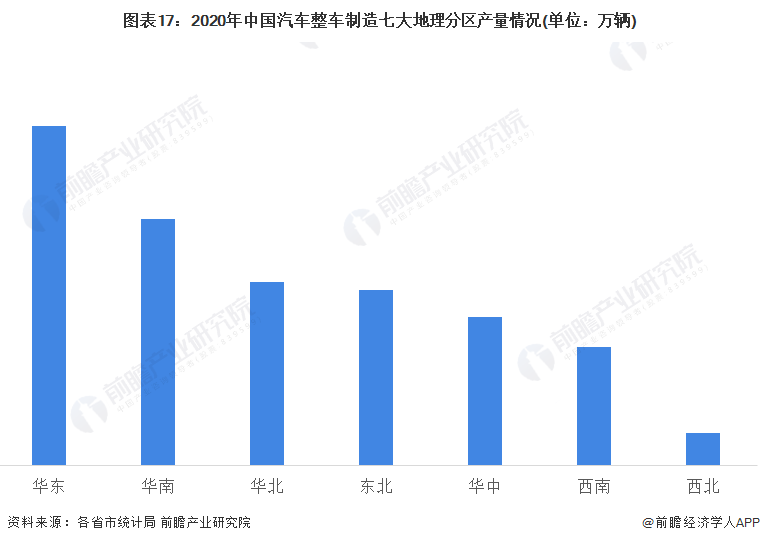

「生产能力:华东和华南生产能力较强」

2020年,中国汽车行业华东地区汽车产量最多,近700万辆;其次为华南地区,其产量近500万辆;排名第三和第四的为华北地区和东北,两者汽车产量为300-400万辆;华中、西南和西北地区的汽车生产能力处于较低水平。从七大地理分区的产量来看,中国汽车行业生产能力较强的区域为华东和华南地区,华北和东北地区具有一定的生产能力竞争优势。

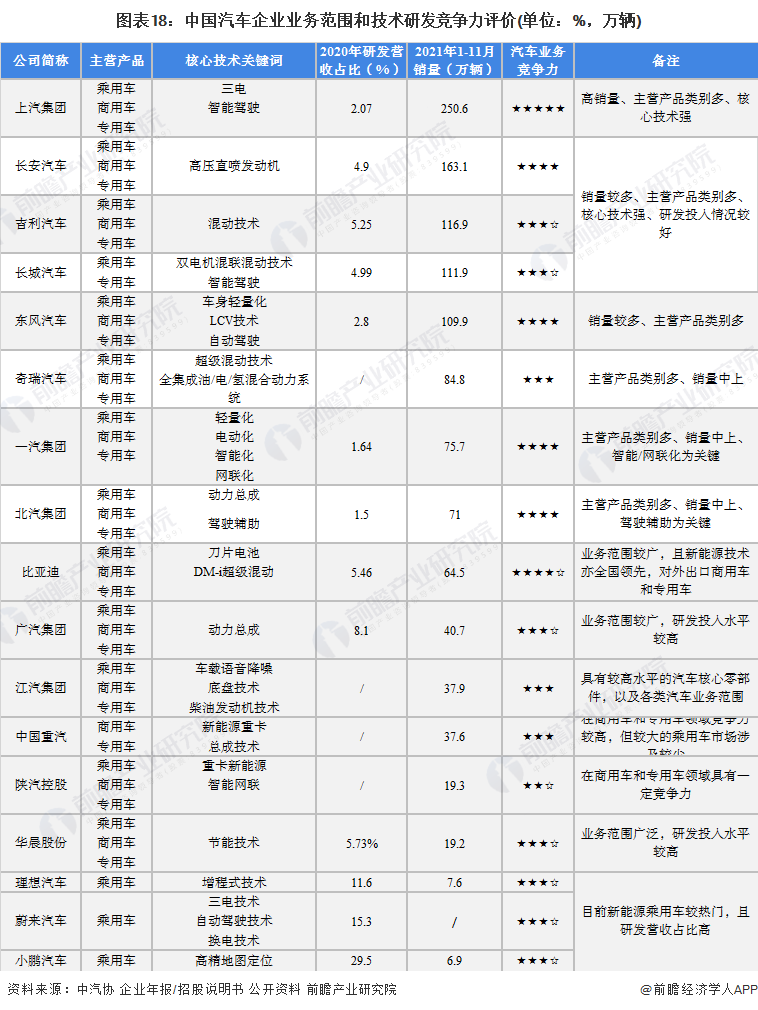

2、企业竞争:参与者众多,各领域竞争者

汽车行业的代表性公司中,大多企业均布局乘用车、商用车和专用车领域,仅小部分企业涉及部分,例如中国重汽、蔚来、小鹏和理想。

从企业的核心研发技术、研发投入情况和销量综合判断来看,上汽集团在业内最具有核心竞争力,其次为比亚迪汽车;其原因为:上汽集团全方位发展且发展状况较好,美中不足的是其研发投入水平交底与其他企业;比亚迪的优势则在于其站在新能源汽车(包含乘用车、商用车和专用车)的风口,且其刀片等研发技术水平较高。

注① :蔚来汽车包含在江汽中,小鹏部分包含在海马中,均未单独统计,下同。

注② :★为一星,☆为半星,该评分根据前瞻所收集到的企业研发投入及销量数据,以及公开资料信息总结的技术关键词进行综合评定。

行业发展前景及趋势预测

1、2025年,新能源新车销量将达汽车新车总销量的20%

总体来看,汽车整车制造行业在短期内的总体趋势仍在于包含氢燃料电池汽车在内的新能源汽车。根据《新能源汽车产业发展规划(2021—2035年)》的展望来看,到2025年,中国新能源汽车市场竞争力明显增强,且其核心零部件的关键技术取得重大突破,安全水平全面提高;,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升

2、汽车整车行业将迎来巨大变革,格局重塑

从新能源汽车领域的角度来看,新能源汽车将逐渐替代市面上传统的燃油车,在未来领跑汽车整车制造行业;而智能汽车目前仍受限于技术水平,但随着我国技术研发不断投入,攻克技术难点后,智能汽车将逐步迈入成长期,但这是一个较为长久的过程,参考新能源汽车的发展速度,或需至少10年的时间才可形成初期的市场化。

从汽车整车制造企业来看,汽车整车制造企业或将选择出海,并补足自身在产业链上的不足,形成稳固的产业地位。综上所述,前瞻认为,汽车整车制造行业将随着新能源和智能汽车的发展,以及车辆和零部件国产化,原有的汽车格局将会迎来巨大变革,重塑现有格局。

以上数据参考前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车整车制造业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车整车制造业发展轨迹及实践经验,对汽车整车制造...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT