【深度】双碳愿景下 中国交通动力有望形成“三足鼎立”格局

动力锂电池行业主要上市公司:目前国内动力锂电池行业的上市公司主要有宁德时代(300750)、比亚迪(002594)、孚能科技(688567)、亿纬锂能(300014)、国轩高科(002074)、澳洋顺昌(002245)、鹏辉能源(300438)、欣旺达(300207)。

本文核心数据:中国动力锂电池出货量与装机量、氢燃料电池汽车销量、中国加氢站数量

1、动力锂电池呈现快速发展,但仍存在诸多痛点待解决

——疫情影响下,动力锂电池需求保持增长

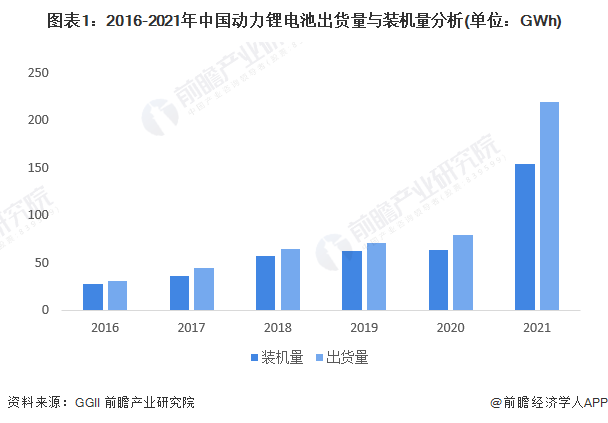

锂离子电池是当前动力电池的研发重点,具有能量损失小、转换效率高、加速快等显著优势。高工产研锂电研究所(GGII)调研数据显示,2021年我国动力电池市场供需规模较2019年大幅提升,2021年我国动力锂电池装机量为154.5 GWh,同比增长142.9%;出货量为220 GWh,同比增长175%。

——续航短、充电慢、安全问题为主要痛点

电气化是双碳愿景下交通动力的主要发展方向,电动汽车和混合动力汽车比内燃机汽车排放的废气更少,若电力来自可再生能源,电动汽车便是交通领域实现碳中和目标的重要途径。

然而,锂电池作为交通动力存在续航短的劣势。相较于燃油汽车而言,纯电动汽车存在的最大痛点便是续航里程,传统燃油车加满一箱油可以开到600公里乃至更多,但普通的纯电动汽车只能跑200-400公里,而续航里程可达到500公里以上的高性能纯电车则将面临价格难以下调的困境。在雨天或低温天气,动力锂电池受环境影响明显,纯电动汽车实际续航里程还会进一步下降。

其次,充能耗时较长也是动力锂电池的一项短板。对比来说,传统燃油车仅需几分钟便能将油箱加满,而纯电动汽车即使是快充,充电至满格也需耗费一个小时左右,慢充耗时更是长达6-8小时。大幅上升的充能时间使得纯电动汽车使用体验感降低,是抑制动力锂电池需求增长的一大阻碍。

此外,安全隐患使得消费者望而却步。根据电动汽车用户联盟的不完全统计,2020年一共发生过72起新能源汽车起火事故,至少涉及25个品牌车企,38款不同车型,包括乘用车、客车,货车等多个不同用处车型。除了电池的自燃隐患外,电动汽车的智能化技术应用也存在诸多事故风险,例如“智能化”核心技术的自动驾驶系统失灵及辅助驾驶功能过度营销带来的安全隐患不容忽视。

2、氢燃料电池技术难度大,与锂电池互补为最佳发展方向

——氢燃料电池汽车市场尚处于起步阶段

氢燃料电池在动力锂电池存在的续航短、充能耗时长、安全隐患等问题上均具有显著优势,而且氢燃料电池的回收不会对环境造成污染,因此,被认为是未来交通动力低碳化的一大发展方向。然而,氢燃料电池的商业化应用面临着技术难度大、催化剂成本高昂等问题。

氢燃料电池汽车是氢能在交通领域落地的重要载体。从目前的销量情况来看,截至2021年底,全国氢燃料电池汽车累计销量仅有9246辆。可见,氢燃料电池汽车在中国市场刚刚起步,市场仍不成熟,处于幼稚期。据工信部于2021年初发布的《节能与新能源汽车技术路线图2.0》预计,2025年我国氢燃料电池汽车保有量将达到10万辆左右。

——中国加氢站建设慢,规模化应用困难

2016-2021年,中国加氢站数量逐步增长,但整体建设规模仍然较小。截至2022年3月底,中国加氢站有180座在运营、18座已建成,85座正在建设,148座规划建设。我国现有加氢站中多数投资规模超过1200万元,上海驿蓝金山加氢站甚至耗资高达5500万元。高昂的建设运营成本和较长的投资回报期是我国加氢站规模化发展的最大障碍,现阶段多数加氢站还处于亏损状态,存在终端用户用氢难、用氢贵的问题,终端需求增长乏力必然又反过来制约加氢站的建设与扩张。燃料电池被认为是未来理想的清洁能源之一,但其配套基础设施规模化建设困难,也是氢燃料电池在交通运输领域应用的一大障碍。

注:饼图数据为截至2022年3月底最新数据。

——氢燃料电池在专用运输领域具备优势

分析发现,无论是动力锂电池还是氢燃料电池都存在自身的比较优势和痛点,如何解决或规避痛点、充分发挥比较优势,成为新能源交通动力发展的关键。寻找各自最合适的应用场景便是优势利用最大化的重要途径,从销量结构来看,目前商用车是氢燃料电池汽车的推广重点。2021年,中国氢燃料电池汽车新增销量1894辆,商用车为绝对主力,其中客车1042辆、重卡777辆。

与燃油相比,氢燃料电池具有零碳排放、转化效率高等比较优势;与锂离子电池相比,氢燃料电池具有续航里程长、充能耗时短、安全隐患可控等比较优势。这些比较优势决定了氢燃料电池在长距离、连续工作时间长、载重大等应用场景的适用性较高。而针对加氢站建设成本高的问题,氢燃料电池发展可从应用场景清晰、行驶路线固定的专用车入手(例如物流车、环卫车等),利于加氢站的布置和建设。

——氢燃料电池在航空运输领域大有可为

民用航空碳排放规模占交通运输排放总量的10%左右,而且航空排放是在高海拔地区释放气体,对环境的影响是类似地源排放的2-4倍。可见,航空是交通动力降碳减排的重要抓手。

相较于锂离子电池而言,航空运输也是氢燃料电池的优势领域之一。氢能源的质量能量密度远超其他能源,且一个完整的氢燃料电池推进系统可以比同等质量的电池电力系统多储存3-5倍的能量。要想提高电池系统的能量供应,除了通过技术研发提高能量密度外,一般还可通过扩大电池体积的方式实现,然而,飞机对动力系统的质量和体积均存在较大限制,动力电池在航空领域应用困难,而氢燃料电池系统的能量密度具有显著优势,可作为锂电池的有利互补。

总体而言,未来氢燃料电池将在长距离运输、专用车领域及航空领域发展较快,与锂离子电池形成良性互补。

3、燃油份额将逐步减少,但在短时间内难以被完全取代

——“碳中和”目标下,燃油动力份额下降为必然趋势

“双碳”愿景下,国家陆续出台了一系列“降碳减排”相关目标规划,对新能源汽车在新增交通工具中的比例做出了明确的规划,未来燃油作为交通动力的份额必然呈现下降趋势。

——同款燃油车指导价普遍低于同款新能源车补贴价

但新能源汽车的普及还存在诸多障碍,高生产成本带来的高售价便是其中之一。目前来看,从低价低端到高价高端,无论是纯电动汽车还是混动汽车,其补贴后的价格普遍高于燃油版同款车型的指导价。以长安逸动以及逸动新能源为例,燃油版逸动的指导价为7.29-10.39万元,而逸动新能源(纯电)的补贴后指导价为12.99-14.99万元,即使政府对新能源车有补贴,新能源版的售价也比燃油版高出5.7万元。

注:指导价查询时间为2022年3月。

——煤电主导的大环境下,电车的真实环保效益有限

相较于燃油车而言,电动汽车的一大竞争优势为“绿色环保”。虽然纯电动汽车在排放上的绝对优势毋庸置疑,但值得思考的是,电能生产过程中的排放不可视而不见。数据显示,2021年我国电力格局仍以火力发电为主要途径,其中煤电发电量占比在六成以上。在煤电主导的大环境下,电动汽车的部分排放被转移到了上游。

此外,电池的循环利用寿命较低,大量废旧电池处理过程中也会对环境造成再度污染。根据绿色和平发布的《2030年新能源汽车电池循环经济潜力研究报告》中数据显示,2021-2030年,中国退役的动力电池将超过700 GWh,虽可通过有效地梯次利用减少部分碳排放,但电池回收端带来的污染仍不可忽视。

可见,电动汽车的清洁环保更多的只是在使用阶段,从整个生命周期来看,电车的真实环保效益有限。

——传统汽车厂商仍然在内燃机技术研发上持续发力

与此同时,内燃机技术也在不断地朝着高效化、低碳化方向进步,发动机热效率提升是燃油车减少碳排放的主要路径。目前,全世界主流发动机的热效率在30%-38%的范围内,少数发动机的量产热效率突破了40%。比亚迪推出的骁云-插混专用1.5L高效发动机的热效率达到了43.04%,超越丰田、本田、马自达成为当前全球热效率最高的量产汽油发动机。热效率提升助力燃油车节能减排,未来随着内燃机技术的进一步发展,燃油动力与新能源的环保效益差距有望缩小。相较而言发展更为成熟和稳定的内燃机技术,或许仍会更受商业应用的青睐。

综上所述,未来传统燃油车可能会逐渐减少,但基于燃油车的价格优势和不断进步的内燃机技术,真实环保效益存疑的锂电动力在短期内难以完全取代燃油动力。

4、未来或将形成燃油、锂电、氢燃料“三足鼎立”的格局

基于以上分析,前瞻碳中和战略研究院认为,燃油动力基于其长久以来积淀的稳定需求及部分性能的不可替代性,短时间内不会被新能源动力完全取代。锂离子电池和氢燃料电池在各自的比较优势领域发展,可形成良性互补。未来几十年,交通动力市场或将由燃油、锂离子电池、氢燃料电池“三足鼎立”。

以上数据参考前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。