2022年中国互联网财产险行业竞争格局及市场份额分析 专业中介成为主流销售渠道

互联网保险行业主要上市公司:众安在线(06060.HK)、中国平安(601318)、中国太保(601601)、中国财险(02328.HK)等。

本文核心数据:互联网财产险产品结构、互联网财产险公司竞争格局、互联网车险占比、互联网非车险结构

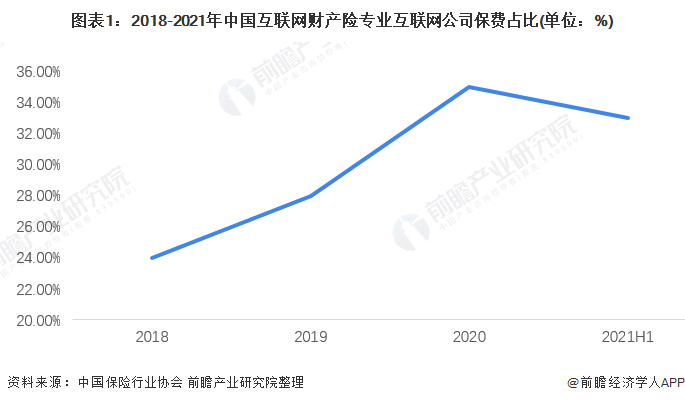

专业互联网保险公司占比达33%

在中国互联网财产险行业中,主要参与者有专业的互联网保险公司和具有互联网保险业务的普通保险公司。

2021年上半年,众安保险、泰康在线、安心保险、易安保险四家专业互联网保险公司在互联网财产险市场中合计市场份额为33%。除四家专业互联网保险公司之外,人保财险、太保财险、大地保险、平安产险等传统保险公司的市场份额合计为67%。

2021年上半年前三家保险公司市场份额超40%,市场份额较为集中

根据中国保险行业协会统计,2021年上半年互联网财产保险行业保费前三家保险公司市场份额为44%。其中,众安保险占比达到21%,保持2020年互联网财产险第一的位置。排名第二的泰康在线也维持了2020年的排名和市场占有率,2021年上半年市场份额为12%。

车险业务占比下降,2021年上半年仅占24%

从保险产品类型看,2021年上半年车险产品占比为24%,非车险占比为76%,其中意外健康险占所有互联网财产险的43%。车险的比例近年来随着财产险产品的不断丰富逐渐下降,由2018年的53%下降至2021年上半年的24%,随着新需求被不断挖掘,车险业务占比或将持续下降。

非车险业务中,意外健康险占比超50%

在非车险产品中,意外健康险占比超过50%。互联网财产险公司根据规定可以经营短期健康险以及意外险,近年来,由于短期健康险产品价格低、保障范围相对较广、保额较高、产品形态相对简单等特点,适宜在网络渠道销售,互联网短期健康险保费规模也不断增长。

专业中介成为互联网财产险主要销售渠道

2020年专业中介已经成为互联网财产险最主要的销售渠道,占比达到45%,且有继续增长的趋势。值得注意的是营销宣传引流累计保费占比为32%,较2019年下降10%。

综上所述,中国互联网财产险市场中,传统保险公司互联网财产险业务占比依然占据优势,但是市场份额第一被专业互联网保险公司众安保险获得。近年来互联网车险业务占比逐渐下降,2021年上半年仅为24%。互联网非车险业务中,意外健康险占比超50%。从渠道看,专业中介渠道成为互联网财产险的主要销售渠道。

以上数据参考前瞻产业研究院《中国互联网保险行业商业模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT