2022年中国空管系统行业发展现状及市场规模分析 庞大需求助推行业发展【组图】

行业主要上市公司:川大智胜(002253)、四创电子(600990)、国睿科技(600562)、海格通信(002465)、赛微电子(300456)等。

本文核心数据:空管系统市场规模、全国旅客吞吐量等。

1、中国空管系统市场发展历程:进入自动化发展历程

改革开放40年来,民航空管系统从无到有,从小到大,从弱到强,经历了长期发展的阶段。进入21世纪以来,在航班量骤增,空域资源紧张,技术保障能力不够、队伍能力欠缺等情况下,民航空管系统坚持“安全第一”的理念,逐步实现空管系统从引进到国产化的发展历程。

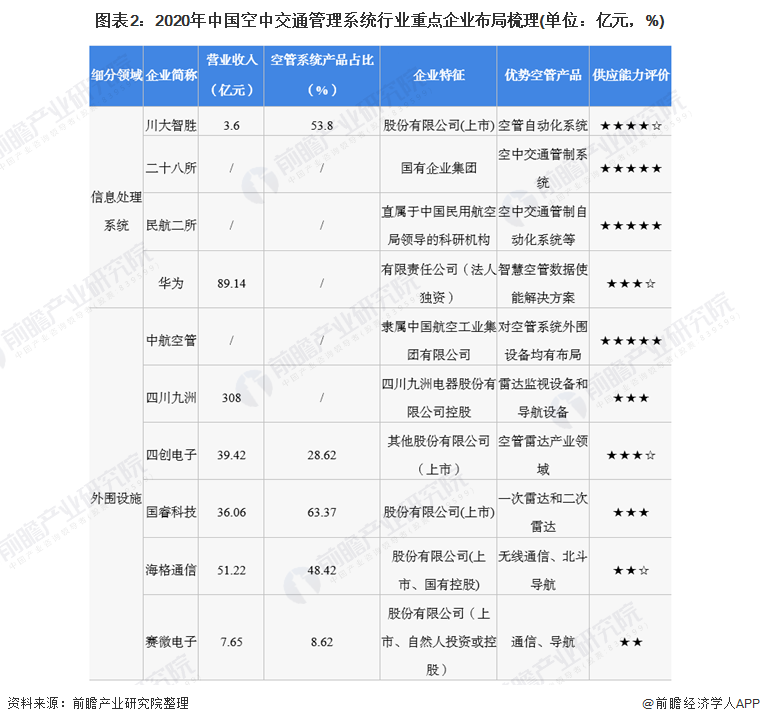

2、中国空管系统供给现状:央国企和上市名企供应能力更强

根据空管系统行业的定义,空管系统行业重点企业可以分为信息管理系统和空管外围设备两部分供给企业,行业供应能力较高的企业主要为以二十八所、民航二所为代表的央国企,其次以川大智胜为代表的上市公司行业供应能力也较强。

3、中国空管系统需求现状:民航运客量规模庞大

作为民航运输的重要系统之一,空管系统的需求主要来源于全国各大机场。机场游客和货物吞吐量越大,对空管系统运行的效率和技术要求就越高。从统计数据来看,2015-2019年我国各大机场旅客吞吐量呈现逐年上升趋势,2019年旅客吞吐量达13.35亿人之多。2020年虽然受到疫情冲击,旅客有所降低,但各大机场合计旅客吞吐量仍旧达到了8.57亿人,中国民航运客量的庞大规模对我国空管系统需求庞大。

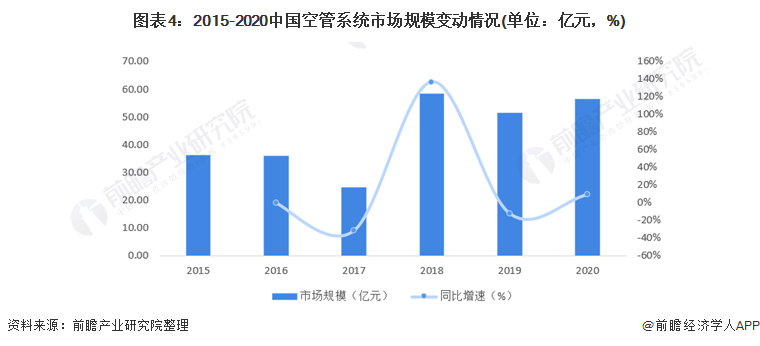

4、中国空管系统市场规模:2020年市场规模超55亿元

2015-2019年之前,中国民航局每年定期披露空管系统外围设施投资额和空管信息处理系统投资额,但在2020年民航报告中,民航局取消了对以上两个细分的空管系统投资额的统计,因此2020年数据为前瞻测算所得。

由于信息处理系统市场规模变动较大,根据其增速进行2020年市场规模测算准确性有限,前瞻选择从整体占比来看空管系统市场规模。2015-2019年,我国空管系统建设整体投资额占民航基本建设和技术改造投资规模的平均比例为4.74%,剔除2017年占比异常值,平均占比为5.21%。通过该占比和2020年民航局基本建设和技术改造投资规模,前瞻测算得到2020年空管系统市场规模超55亿元,同比增长近10%。

注:2017年民航局更改了综合统计调查制度,因此统计口径变动影响了2017年年度数据结果,前瞻在测算平均占比时将其作为异常值剔除。

5、中国空管系统市场发展痛点分析:技术改进层面有待改进

中国空管系统行业发展主要痛点有缺少技术研发能力,数据决策分析能力有待提高;数字化渗透率不高,手工处理环节多;数据缺乏共享与开放,缺少知识沉淀和数据资产没有盘活,无法发挥更大价值等发展痛点,针对相关发展痛点,我国已经在布局建设全国空管系统一体化相关建设,推动空管系统数字化发展进程,未来随着新兴科技加持,空管系统发展痛点或将得到改善。

以上数据参考前瞻产业研究院《中国空中交通管理系统行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对空中交通管理系统行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来空中交通管理系统行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT