2022年中国奢侈品行业销售渠道及发展趋势分析 营销及购买活动不断向线上转移【组图】

奢侈品主要上市公司:越秀金控(000987)、老凤祥(600612)、金一文化(002721)、友阿股份(002277)等

本文核心数据:中国消费者了解奢侈品的主要信息来源分布、奢侈品线上消费占比、奢侈品市场六大客群消费增长情况、消费者对商品进行研究及做购买决定的渠道等

随着互联网的发展,线上渠道逐渐成为我国消费者获取信息和购买商品的主要途径,奢侈品行业也不例外。

消费增长主力军高度依赖互联网购物

按消费金额和年龄两个维度将中国奢侈品市场消费者划分为六大客群,不难发现90后客群2021年奢侈品消费增长率普遍高于90前人群,其中增长最快的是90后轻度客群和90后中度客群,增长率分别为37%和31%。90后中轻度消费者已成为推动我国奢侈品市场规模扩大的中坚力量。

注:轻度消费客群指奢侈品年消费<5万元的消费者;中度消费客群指年消费5万-30万元的消费者;重度消费客群指年消费>30万元的消费者。

作为成长于互联网时代的一代,90后年轻消费者的购物方式高度依赖互联网,根据BCG市场调研数据,2021年有53%的90后中轻度消费者通过微信平台进行奢侈品研究并确定购买意愿,具体来看包括公众号文章、品牌小程序活动、朋友圈广告、品牌小程序商城等。此外其他社交平台及短视频平台也均为90后消费者接触奢侈品信息的主要途径。

电商平台为主要信息来源

随着90后消费者在我国奢侈品消费人群中的占比越来越高,奢侈品行业营销及销售渠道将在年轻人群的带领下进一步向线上转移。根据贝恩数据,2020年代我国Z世代(生于1995年后)、千禧一代(生于1980年至1995年)以及中老年消费者了解奢侈品的最主要信息来源均为电商平台,占比分别达到33%、34%和37%其次是小红书和品牌中国官网或APP,均为线上渠道,千禧一代和中老年群体中线下门店信息来源占比相对较高,但也仅为20%和24%。

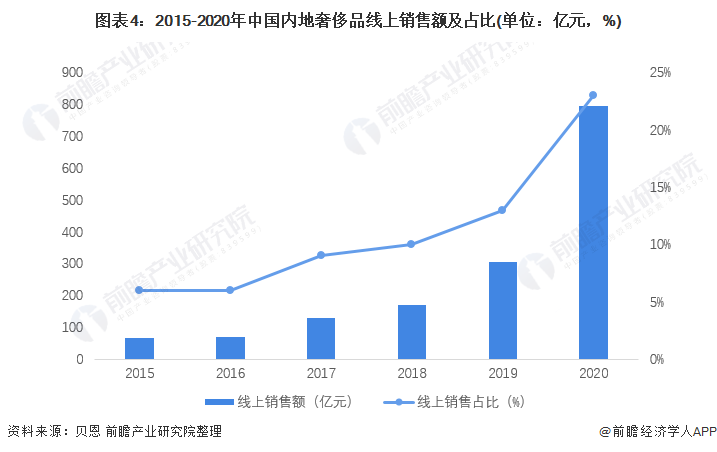

线上消费占比大幅提高

电商和网络社交软件不仅是营销平台,更是奢侈品销售渠道。2015-2020年,我国内地奢侈品线上销售占比由6%提升至23%,2020年线上渠道奢侈品销售额达796亿元人民币,同比增长约150%。

BCG市场调研数据也显示,尽管线下门店目前仍然是我国消费者购买奢侈品最主要的渠道,但2019-2021年我国消费者最近一次购买奢侈品的渠道中,线上渠道占比不断提升,2019年仅为13%,2021年已达到39%,且将持续保持上升趋势。

综上所述,我国奢侈品市场在互联网高速发展,以及年轻消费者消费增长越来越快的环境下,营销和购买均不断向线上转移,网络电商、社交媒体、短视频平台等已成为消费者获取奢侈品信息的主要来源,奢侈品线上消费额占比不断提高,线上平台无疑已是各大奢侈品品牌的必争之地。

以上数据参考前瞻产业研究院《中国奢侈品行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT