预见2022:《2022年中国住房租赁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

长租公寓行业主要上市公司:万科A(000002.A股)、龙湖集团(00960.HK)、旭辉控股集团 (00884.HK)

本文核心数据:中国住房租赁用地供给量、中国租房需求群体规模、中国住房租赁区域竞争格局、中国住房租赁企业竞争格局、中国住房租赁市场规模预测

行业概况

1、定义

房屋租赁是指出租人(一般为房屋所有权人)将房屋出租给承租人使用,由承租人向出租人支付租金的行为。由房屋的所有者或经营者将其所有或经营的房屋交给房屋的消费者使用,房屋消费者通过定期交付一定数额的租金,取得房屋的占有和使用权利的行为。房屋租赁是房屋使用价值零星出售的一种商品流通方式。

住房租赁行业涉及到房地产的开发经营、中介服务、租赁经营等行业业务,根据《国民经济行业分类(GB/T 4754-2017)》,住房租赁行业属于“K70房地产业”。

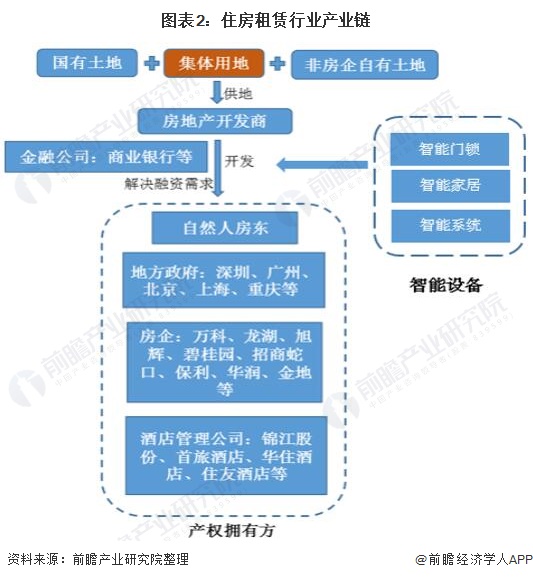

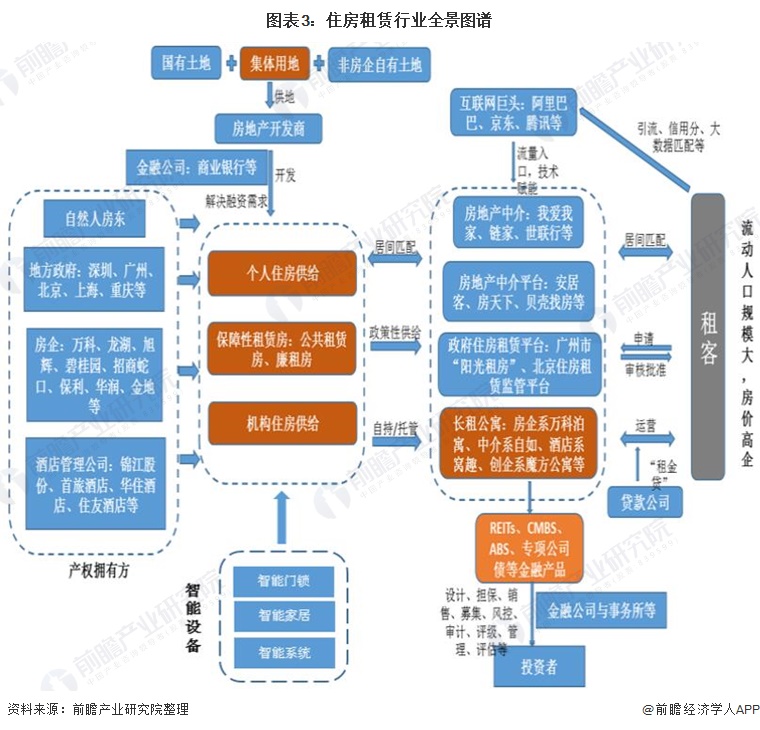

2、产业链剖析:产业链日趋完善,资源整合成为核心竞争力

住房租赁市场发展中,一个显著的趋势就是市场细分、产业链迈入正轨,不再是公寓老板一个人包揽所有事就能做到有效运营的时代。并且,随着各类互联网平台、智能家居等企业的壮大,行业上下游对于公寓市场的影响力日趋明显。

上下游产业链趋于完善,意味着更多行业资源进入到市场。资源整合能力将成为未来行业竞争核心。这种环境的变化也在倒逼公寓经营,从封闭单一的模式演变为开放复合的模式。也让公寓核心竞争力从个人经验的较量,转变为格局、资源和整合能力的比拼。在这样的市场变革中,对于金融服务的整合能力和使用能力,将是考验住房租赁上层从业者的一道难题。

行业发展历程:行业处在转型关键时期节点

2010年起,以自如、魔方为代表的创业公司成立,租赁住宅慢慢发展。而随着越来越多的人看好这一领域,资本于2013年入场进行投机。2015年开始,在政策的鼓励下,市场快速发展,多元主体也开始涉足租赁住宅市场。现在,行业依然处于加速扩张期,规模化成为一种趋势。

2015年起,国家陆续出台相关政策大力支持发展租赁住宅市场以保障民生。从大方向的政策方针到加大租赁用地供给,再到推进住房租赁资产证券化,中央和地方积极探索租赁住宅市场的发展方向、发展模式、监管制度等等。2016年国家提出“租购并举”,我国住房租赁市场进入新的发展阶段。伴随政策利好,多主体纷纷进军住房租赁市场。

2018年,多地政府明确提出加大租赁住房的建设与供给,企业、金融机构频频发力。截至目前,房企、房地产中介、专业租赁机构、连锁酒店、金融机构和互联网公司均已涉足住宅租赁市场。

2020年,随着我国住房租赁领域首部条例性规范性文件《住房租赁条例(征求意见稿)》于10月8日截止,租赁行业接下来即将出台正式文件,这意味着租赁行业开始被纳入有效的市场监管范围。

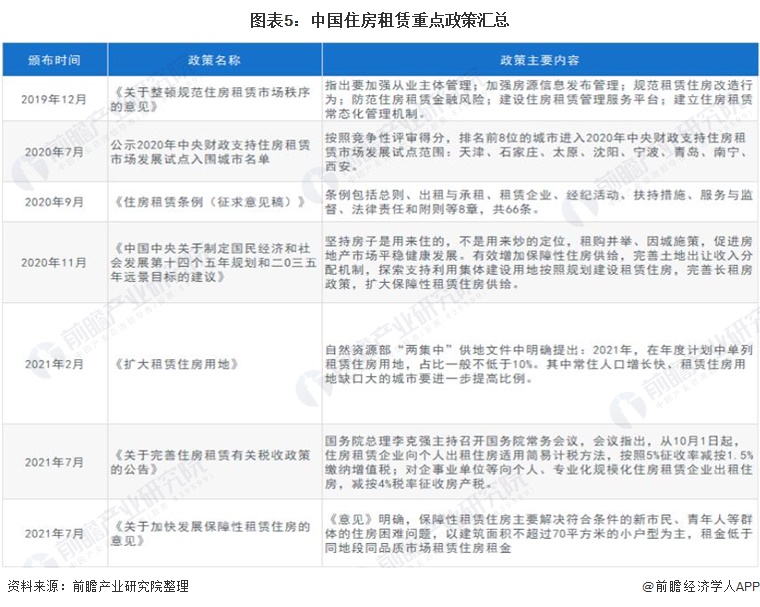

行业政策背景:政策导向明显,行业规范化道路进程加快

2020年9月,住建部发布了《住房租赁条例(征求意见稿)》,在出租与承租、租赁企业、经纪活动、法律责任等方面提出60多条规范措施,明确提出严控长租公寓领域“高进低出”、“租金贷”等现象,规范住房租赁合同网签备案,稳定各地租金水平。此次《住房租赁条例》是我国住房租赁领域首部条例性规范性文件,旨在有效规范市场秩序,推动租赁市场监管制度化,对行业发展意义重大,有助于推动住房租赁市场监管的制度化、常态化。

2021年8月,财政部副部长许宏才作《国务院关于今年以来预算执行情况的报告》,在介绍下一步财政重点工作时指出,提出积极稳妥推进房地产税立法和改革,配合做好增值税法、消费税法、关税法等立法审核工作。

行业发展现状

1、 中国住房租赁供给分析

中国住房租赁用地供给量

根据克尔瑞数据库提供的数据显示,2020年租赁用地供应力度相较于2019年略微缩水,主要由于2020年年初疫情的蔓延对行业而造成了较为明显的影响,2020年全年中国城市租赁用地供应量为365万平方米。

中国住房租赁用地区域分布

根据58安居客房产研究院发布的数据报告显示,2020年全国租赁土地供应91%分布在上海、杭州、南京等一线和新一线城市,上海作为最早推出租赁用地的城市,占比达到45.9%。

2、中国住房租赁行业需求情况分析

中国流动人口规模

国家第七次人口普查结果显示,截止2020年底中国流动人口规模已达3.76亿,与2010年人口普查统计情况相比增长近70%,劳动人口与青年人数流动占比增加明显,房屋租赁需求大大增加。

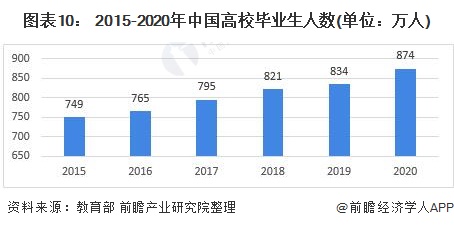

中国高校毕业生规模

近年来我国连续扩大招生规模,使高等教育发展进入一个新阶,根据教育局提供的数据,2020年中国高校毕业生人数达到874万人,越来越多的毕业生涌入职场,也抬高了租房人群比重。

中国租房需求群体规模

在租房需求群体规模测算口径上选取了两个逻辑进行测算,综合对比两个口径,估计2020年我国租房需求群体规模基本在2.8亿人左右,以下是两个测算口径的具体测算情况。

(1)测算1:以流动人口及高校毕业生为基数测算

根据《中国流动人口发展报告》给出的测算方法,我国流动人口中租房比例大约为67.3%,结合近五年中国流动人口总量与高校毕业生新增人数,前瞻测算得出2020年中国租房需求群体规模为2.85亿人。

注:上述数据为前瞻测算数据,仅供参考!

(2)测算2:以常住人口为基数测算

前瞻通过搭建测算模型,根据2020年上海租房人群占常住人口比重,结合北上广深近年来租房增长率测算得出2020年四个主要一线城市租房人数占常住人口比例约为37%;而在新一线城市中,不同城市的租房人数占常住人口比例差距较为明显,吸引年轻人众多、经济发展速度较快的成都租房比重约为37%,与传统一线城市不相上下,而武汉的租房比重测算数据则下降到了26%,可以看出中国目前在经济发展较好的几座城市租房占比较高,而在二线城市及以下的租房人群占比开始回落,从全国宏观角度分析测算,租房人数占常住人口比重将明显低于一线城市,近年中国住房租赁市场规模增长迅猛,前瞻综合主要城市房屋租赁人口占常住人口比重情况,测算估计整体上看全国租房人数占常住人口的比重约为20%,结合2020年中国人口规模14.12万人,测算估计2020年中国租房人群约为2.82亿人。

注:上述数据为前瞻测算数据,仅供参考!

住房租赁需求结构分析

根据58安居客房产研究院,2020年我国租房人群中20-25岁占比最大,达到了35.1%,排在第二位的是31-35岁年龄段,占比为19.8%,占比最低的为36-40岁,为13.6%,由此可以得出中国住房需求量最大的为20-25岁的学生或青年工作者。

行业竞争格局

1、中国住房租赁区域竞争格局

根据前瞻研究院整合各大数据来源,对中国主要城市进行了住房租赁市场规模进行了测算,其中北京和上海住房租赁市场规模位列前茅,分别为1682亿元和1662亿元,远超其他城市规模。

2、中国住房租赁企业竞争格局

我国房地产行业进入存量阶段,住房租赁需求旺盛,加之一系列“租售并举”政策的出台对于住房租赁市场的引导,以及金融领域的资金支持,我国住房租赁市场被迅速激活,诸如房地产、中介服务、互联网、酒店管理等多股势力相继进入长租公寓领域。目前长租公寓品牌已经多达2000多个,品牌运营商背景呈现多元化,各背景品牌优劣势不尽相同,竞争激烈。我国住房租赁市场参与主体主要包括房地产开发商、房地产中介、酒店和创业公司四大类别,各类主体具备不同禀赋。

头部品牌的竞争激烈主要表现为对市场份额的抢占,一方面表现为通过市场扩张抢占一线、二线城市核心区域房源,尽管2019年多数品牌放缓了市场扩张速度,但头部品牌诸如自如、相寓、蛋壳公寓房源规模相继突破85万间、70万间、40万间,而魔方公寓、安歆公寓、冠寓房源规模也在不断上涨。另一方面表现为开始采用季节性价格营销策略,抢占市场份额。如自如、蛋壳公寓、世联红璞、乐乎公寓,相继发起“海燕计划”“椋鸟计划”“毕业季大优惠”“乐巢计划”等,针对大学毕业生进行千元房租补贴,或予以折扣。

尽管长租公寓发展整体呈现百家争鸣的态势,但鉴于长租公寓回报周期长、盈利模式仍处于探索阶段,品牌发展对于资金链和品牌运营能力具有较高要求,行业发展马太效应凸显。根据《中国住房租赁品牌发展报告(2019-2020)》数据显示,2019年中国长租公寓品牌房源量已经接近500万间,头部品牌占比达到70%。资金链紧张环境下,行业洗牌不断,实力相对薄弱的小型品牌相继退出市场。2019年,爱上租、星窝公寓、寓见公寓、乐栈公寓、青柠公寓、乐伽公寓相继出现资金链断裂问题,或被头部品牌蛋壳公寓、湾流国际青年社区、麦家公寓等收购。

2021年上半年,中国房地产市场表现整体平稳。年初部分热点城市延续了去年末以来的市场热度,淡季不淡。同时,春节期间一二线城市购房情绪升温,进一步提振了楼市表现,而一季度以来市场热度也得以持续。得益于市场表现,上半年百强房企销售业绩规模整体提升。

行业发展前景及趋势预测

1、 专业化运营机构将崛起

从国际发展经验来看,随着人们收入水平的不断提高,将会更加注重租住品质和服务,租赁市场化、机构发展将成为住房租赁市场发展的主要趋势。随着我国住房租赁制度的不断完善,租赁金融的不断成熟,专业化的运营机构崛起将是大势所趋,B2C的份额将不断增长,龙头企业市占率将会不断提升。同时,随着自持地块和集体土地的不断入市,集中式长租公寓的房源数量将会快速增长。

2、 全人群、全生命周期租房需求将爆发

不同年龄段人群对于住房有不同的需求。学生及刚毕业的职场新人对于居住面积、品质要求相对较低,而对价格较为敏感;进入社会几年后,结婚之前的租客对于居住质量要求提升,相对应的支付能力也有所提升;结婚之后以及有小孩的夫妇对于整租的需求开始提升;位于租房生命周期不同阶段的租客需求存在差异化,会促使整个住房租赁行业产生分化和细化。尤其是在房价较高、买房负担较重的大城市,将会有更多处于不同阶段的租客产生的不同租赁需求,产异化的发展能够更好的满足不同租客的需求,从而也能够带来整个行业规模的持续提升。

3、住房租赁市场规模有望突破3万亿元

前瞻根据对住房租赁市场发展情况的跟踪调查,综合测算预计2021年我国人均租金支出为10296元/年,2026年人均年租房支出10530元/年,结合上述对住房租赁人群规模的预测,预计2021年我国住房租赁市场规模约为3万亿元,预计到2026年我国住房租赁市场规模有望突破3.5万亿元。

以上数据参考前瞻产业研究院《中国住房租赁行业市场前景预测与投资分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对住房租赁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来住房租赁行业发展轨迹及实践经验,对住房租赁行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT