预见2022:《2022年中国功能食品行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市企业:汤臣倍健(300146)、东阿阿胶(000423)、西王食品(000639)、健康元(600380)等

本文核心数据:功能食品政策、功能食品相关上市公司等。

行业概况

1、定义

根据GB 16740-2014《食品安全国家标准保健食品》中的定义,保健食品是指声称并具有特定保健功能或者以补充维生素、矿物质为目的的食品。即适用于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品,该定义与功能食品定义相同。具体功效如下:

2、产业链剖析:中游企业数量多且生产品类多

功能食品概念相关产业按价值链自上而下主要可分为三大部分:即上游原材料及原料加工、中游功能食品生产及下游零售环节。

上游原材料包括糖醇类、中药材、果蔬等。代表企业包括包括金禾实业、晨光生物等。原材料加工包括农产品加工、中药材加工等,代表企业包括健康元、华都药业等。

中游部分按照有无自身品牌,可主要分为三个部分:生产代工、品牌运营及自产品牌商。中游生产代工企业主要以仙乐健康为主;品牌运营的代表企业包括品渥、泰泰食品等;自产品牌商较多,包括汤臣倍健、东阿阿胶、无限极、东鹏饮料等。

下游部分根据销售渠道的不同,可分为线上线下、直销分销等。下游代表企业主要有金士力、天猫、淘宝、阿里健康等线上平台及国大药房、老百姓、复美等线下销售渠道。

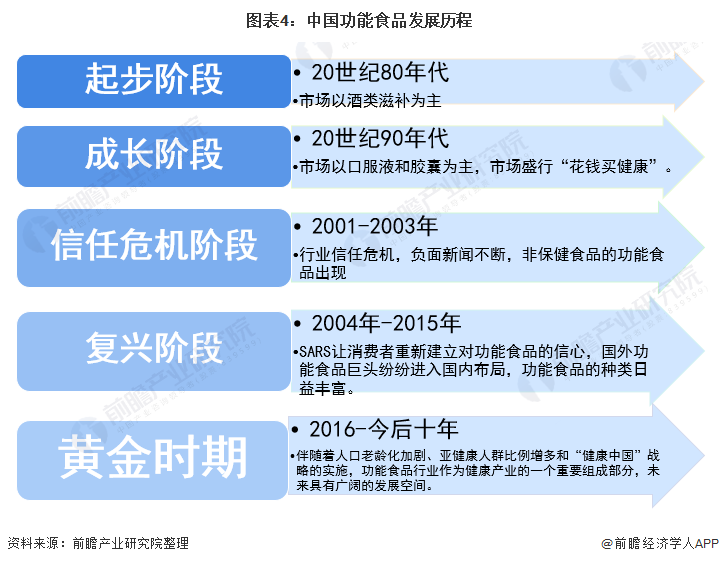

行业发展历程:中国功能食品行业步入黄金时期

我国功能食品行业在20世纪80年代就开始了大规模发展,行业历经起步、快速成长、信任危机时期和复兴时期,当前功能食品行业正处于行业复兴阶段。近年来随着亚健康问题日益凸显,慢性病人群在不断增加,加上“健康中国”上升为国家战略,健康产业快速发展,功能食品行业步入发展的黄金时期。

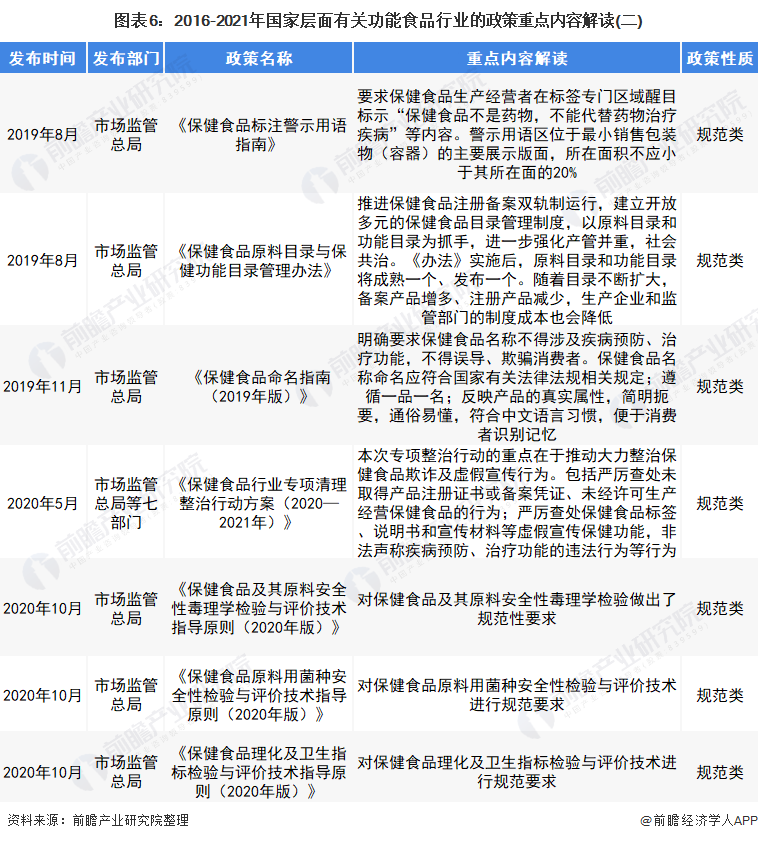

行业政策背景:规范类政策居多

2016-2020年我国颁布的多项政策多为我国功能食品行业的规范性法规,从功能食品标签、宣传、功能食品安全等方面对我国功能食品行业发展提出了要求。具体政策如下:

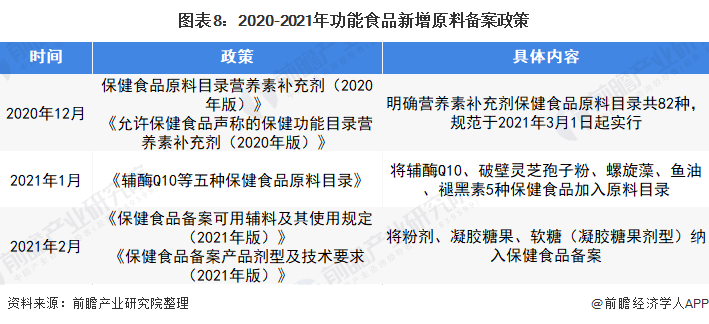

2020-2021年,我国功能食品中保健食品原料目录有较多改动。2021年1月首次将有功能宣称的5个原料归入了保健食品原料目录,涉及增强免疫力、抗氧化、改善睡眠、辅助降血脂功能。2021年2月颁布政策扩大了保健食品的可用辅料和产品剂型。这些政策的颁布有助于规范保健食品产品管理,为实施注册与备案相结合的管理制度奠定良好基础。具体政策如下:

行业发展现状

1、中国功能食品市场规模增速有所放缓

近年来,我国功能食品行业市场规模稳步增长,但2019年受到“权健”事件的影响以及一系列监管政策出台的影响,功能食品行业整体增速下滑。2020年中国功能食品市场规模达到454.27亿美元,2012-2020年年均复合增长率达到9.47%,超过世界增速(3.59%),未来前景较好。

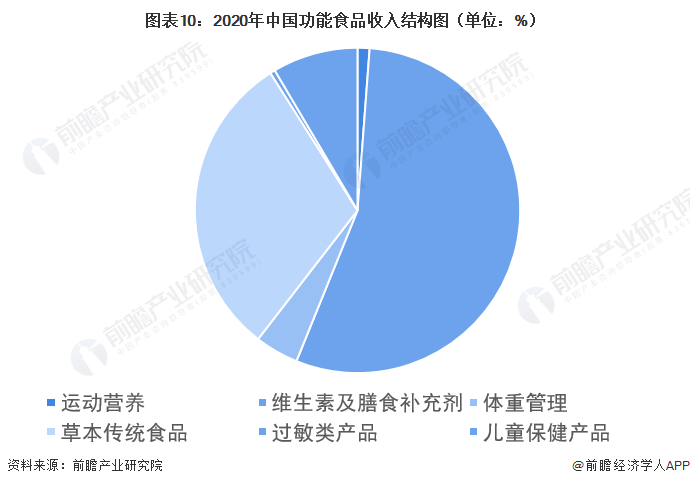

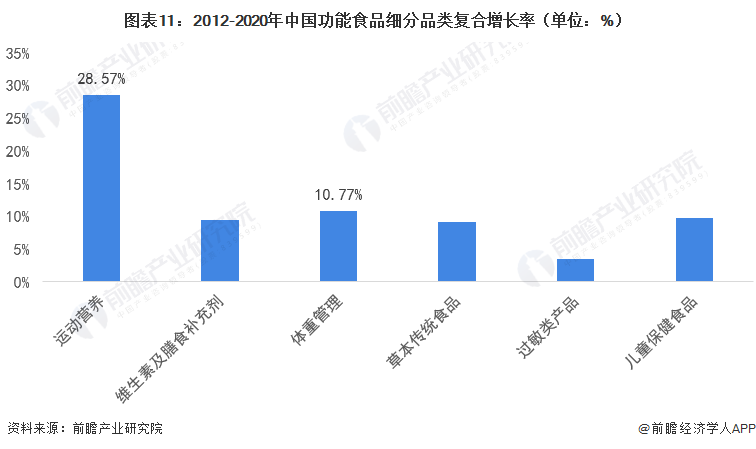

2、维生素及膳食营养补充剂为中国第一大功能食品品类

从中国功能食品产品结构来看,维生素及膳食营养补充剂是功能食品中占比最大的细分品类,中国占比54.94%,略高于美国(51.05%)。目前中国运动营养品和体重管理产品占比小,仅1.19%和4.34%,远低于美国(20%和9%)。

从2012-2020年我国功能食品细分品类的复合增长率来看,中国运动营养及体重管理增速保持在较高水平。从我国目前运动营养品和体重管理产品市场发展现状来看,有望保持28.57%和10.77%的超行业增速,提升空间广阔。

行业竞争格局

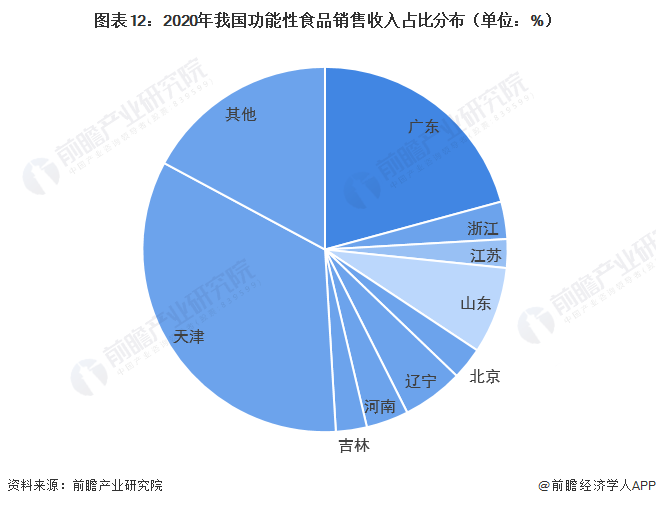

1、区域竞争:天津、广东、山东位列前三

由于地区收入、消费观念、人口密度、地区政策支持等因素,我国功能食品市场在地区结构上呈现了集中化的趋势,其中,天津市、广东省和山东省销售占比位于前三,比重分别为33.79%、20.77%和7.69%。整体看来,行业销售收入区域分布较为集中,排名前五的省市区销售占比达70.95%。

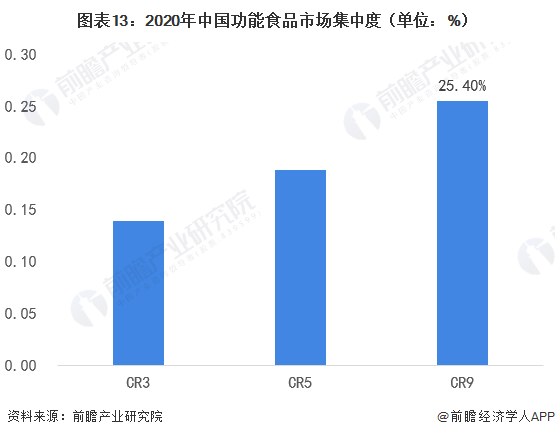

2、企业竞争:参与者众多,各领域竞争者各不相同

我国功能食品行业市场较为分散,主要原因为在过去较长时期内,行业准入门槛较低,注册审批时间比药品短,临床试验难度比药品低,但行业利用消费者心理进行暴利定价,从而吸引了大量食品厂家进入。数据显示,2020年功能食品CR9为25.4%。

行业发展前景及趋势预测

1、“健康中国”背景下功能食品仍存在巨大成长空间

功能食品行业的发展关系到全民的健康,并逐步发展出了健康经济概念。健康经济是一种新的视角、新的诉求、新的发展方式和新的经济形态,是对安全经济、绿色经济、低碳经济、营养经济、和谐经济和可持续经济等的新概括和新主张,是经济社会发展大趋势。

2019年6月,国务院发布《健康中国行动(2019-2030年)》,其中共64次提到“预防”,明确了国家通过疾病预防、“治未病”,以提升人民健康水平的战略方向。在此背景下,虽然功能食品受到打击骗保政策冲击,短期内出现增速停滞,药店购买功能食品的客流短期也随之出现流失,渗透率下滑。但长期看,作为“治未病”重要品类,功能食品仍有巨大成长空间。

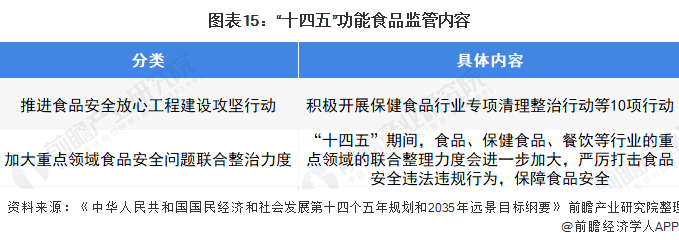

2、“十四五“期间将继续加强食品监管

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,严格食品药品安全监管,加强和改进食品药品安全监管制度,完善食品药品安全法律法规和标准体系,探索建立食品安全民事公益诉讼惩罚性赔偿制度,深入实施食品安全战略等。其中涉及到功能食品的部分如下:

以上数据参考前瞻产业研究院《中国功能食品行业品牌竞争与消费需求投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能照明行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能照明行业发展轨迹及实践经验,对智能照明行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT