【行业深度】洞察2021:中国肽类药物行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

本文核心内容:肽类药物行业竞争格局、肽类药物行业市场份额、肽类药物行业市场集中度

1、中国肽类药物行业竞争梯队

目前,整个医药治疗领域已对肽进行研究,反映其在广泛适应症中的潜在效用,尤其是对于代谢病、肿瘤疾病和炎症性肌肉骨骼疾病等慢性病。同时,肽已用于生产肽类疫苗,其被视为传统疫苗的替代品,试图解决接种异质多组分制剂疫苗可能产生的副作用问题。天然肽通常不适合直接用作简便疗法,因为其具有内在不足,包括化学及物理稳定性较差以及循环血浆半衰期较短。在天然肽用作药物时上述问题必须加以解决;该等不足部分已通过缓释制剂成功解决,例如将肽嵌入微球以提高肽的稳定性并缓慢释放肽。根据弗若斯特沙利文的资料,截至2020年底,全球市场约有80种获批肽类药物,约440种处于进行中的临床试验,另有400-600种正在进行临床前研究。此外,肽类药物在全球范围内的市场规模从2016年的568亿美元上升至2020年的628亿美元,年复合增速达到了2.6%。

根据弗若斯特沙利文的数据,我国肽类药物市场规模从2016年的63亿美元上升至2020年的85亿美元,年复合增速达到了8%;随后将以年复合增速16.3%上升至2025年的182亿美元,再以年复合增速12.5%上升至2030年的328亿美元。

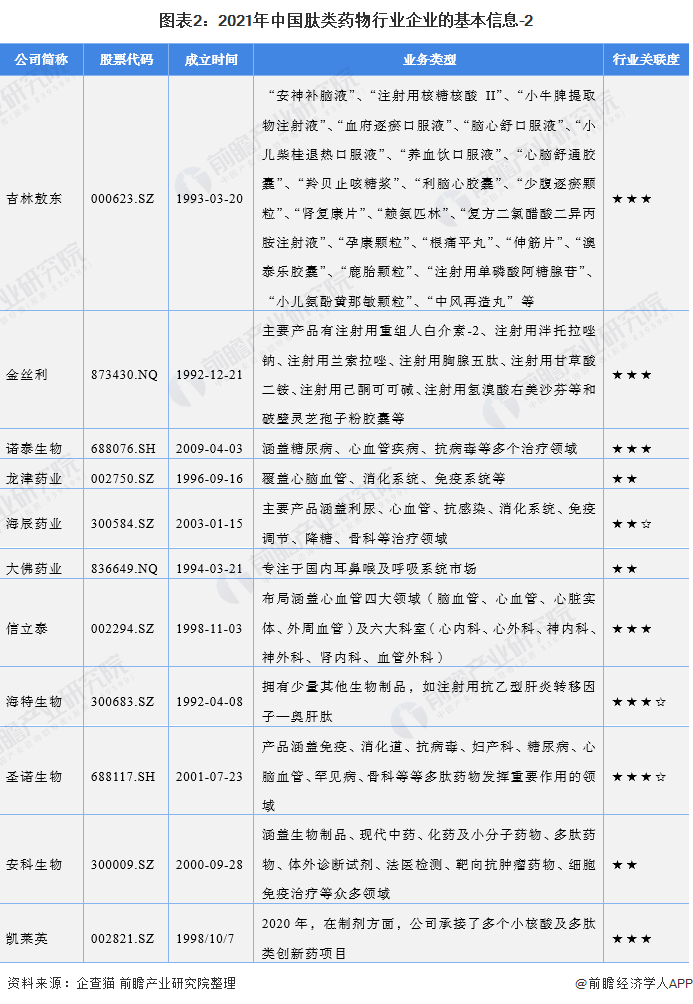

当前,我国肽类药物主要生产企业有:翰宇药业(300199.SZ)、双鹭药业(002038.SZ)、双成药业(002693.SZ)、华润双鹤(600062.SH)、悦康药业(688658.SH)、辰欣药业(603367.SH)、复星医药(600196.SH)、哈三联(002900.SZ)、皇隆制药(834298)、普利制药(300630.SZ)、吉林敖东(000623.SZ)、金丝利(873430)、诺泰生物(688076.SH)、龙津药业(002750.SZ)、海辰药业(300584.SZ)、大佛药业(836649)、信立泰(002294.SZ)、海特生物(300683.SZ)、圣诺生物(688117.SH)、安科生物(300009.SZ)、凯莱英(002821.SZ)等。

从业务关联度角度来看,目前普利制药、皇隆制药、翰宇药业和双鹭药业等企业的业务关联度都高于90%;悦康药业、信立泰、复星医药、华润双鹤海特生物、圣诺生物、辰欣药业和凯莱英等企业的业务关联度处于50%-90%之间。在50%以下的企业有双成药业、金丝利、哈三联、吉林敖东、诺泰生物、海辰药业、大佛药业、安科生物、龙津药业等企业。

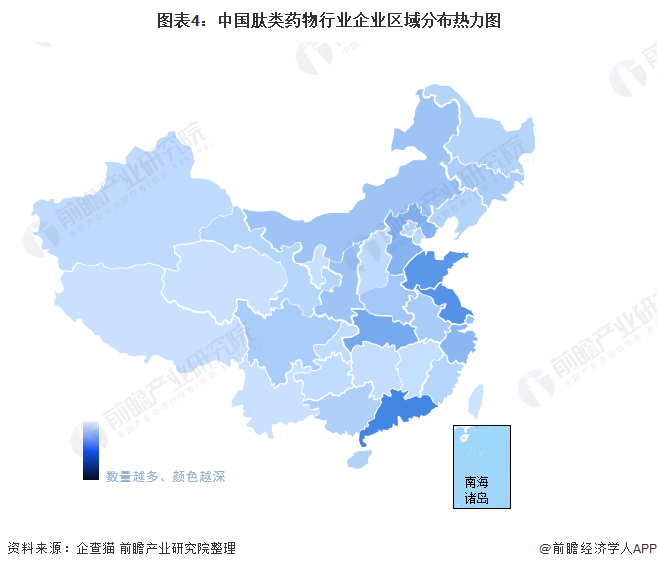

在企查猫平台以“肽类药物”为关键词进行检索,数据显示,我国肽类药物行业生产企业数量一般,但大部分企业规模较小。通过对企业所在地进行汇总可知,我国广东省、山东省、江苏省肽类药物生产企业相对较多。整体来看,我国肽类药物生产企业区域分布相对集中。

从代表性企业区域分布看,江苏省主要由金斯利、诺泰生物、海辰药业为主;广东省主要以翰宇药业、大佛药业、信立泰等企业为主;北京市主要以双鹭药业、华润双鹤、悦康药业为主。

2、中国肽类药物行业市场份额

多肽药物以慢病治疗为主,目前,国际上的多肽药物主要分布在7大疾病治疗领域,包括罕见病、肿瘤、糖尿病、胃肠道、骨科、免疫、心血管疾病等,其中罕见病、肿瘤和糖尿病是拉动多肽药物市场的“三驾马车”,其余四个领域也不乏重磅品种上市,代表性品种包括利拉鲁肽、度拉糖肽、索玛鲁肽、亮丙瑞林、特立帕肽、奥曲肽、艾塞那肽等。目前,国内销售额较大的多肽药物主要是抗肿瘤和免疫调节类产品,而在欧美发达国家,肿瘤、糖尿病、罕见病是拉动多肽药物市场的“三架马车”,销售额较大的品种均为有着明确临床获益的治疗性药物,例如降糖药利拉鲁肽及度拉糖肽、抗肿瘤药亮丙瑞林及戈舍瑞林、抗骨质疏松药特立帕肽、治疗复发性多发性硬化症的格拉替雷等。与发达国家相比,我国治疗糖尿病、罕见病等疾病的多肽药物市场份额还相对较少,尚有巨大增长空间。

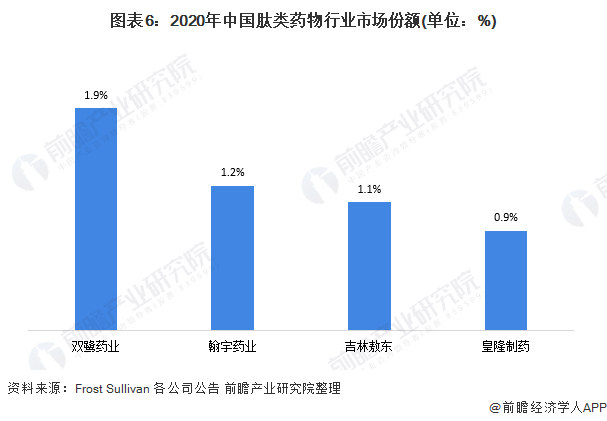

根据Frost&Sullivan的数据,2020年,我国肽类药物市场规模约为85亿美元。依据各公司企业年报所公布的数据对肽类药物行业市场份额进行测算分析,分析结果如下:2020年,双鹭药业的市场份额达到了1.91%;其次是翰宇药业,达到了1.25%;再者是吉林敖东,达到了1.1%。

注:根据各公司2020年肽类药物业务的收入测算而来,不包括无法区分多肽药物业务的企业。

3、中国肽类药物行业市场集中度

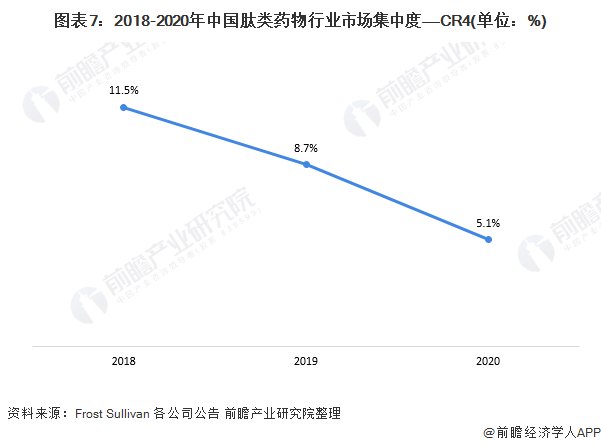

由于多肽药物的研发起步相对较晚,再加上技术壁垒以及对研发、工艺、设备等条件的要求相对较高,目前国内专门从事多肽药物研发生产且具备一定规模的企业相对较少。在制剂方面,对于国内上市时间相对较长且结构较为简单的胸腺五肽等品种,由于其技术门槛相对较低,生产厂家众多,市场竞争较为激烈,但对于多数多肽药物而言,由于其结构大多较为复杂,技术壁垒相对较高,生产厂家较为有限,竞争相对缓和。在原料药方面,多肽药物的分子量较大,合成和纯化工艺复杂,规模化生产难度较大。

从市场集中度发展趋势看,近年来我国肽类药物行业集中度呈现下跌态势。随着我国肽类药物在全治疗领域的广泛应用,我国胸腺五肽等品种迎来激烈厮杀,市场集中度进一步下跌;从2018年的11.5%下跌至2020年的5.1%。

注:根据各公司2020年肽类药物业务的收入测算而来,不包括无法区分多肽药物业务的企业。

4、中国肽类药物行业企业布局及竞争力评价

在国际上,全球多肽原料药生产的领先企业主要有瑞士Bachem公司和美国PolyPeptide公司。瑞士Bachem公司主要从事多肽原料药和复杂有机分子的工艺开发和生产,拥有近50年的多肽研究经验,在欧洲、美国和亚洲设有分支机构,业务遍及全球,2019年的销售额超过3亿美元。美国PolyPeptide公司主要为制药和生物技术公司提供专有和通用的GMP级多肽,其在法国、印度、比利时、瑞典和美国拥有六家GMP生产场所。

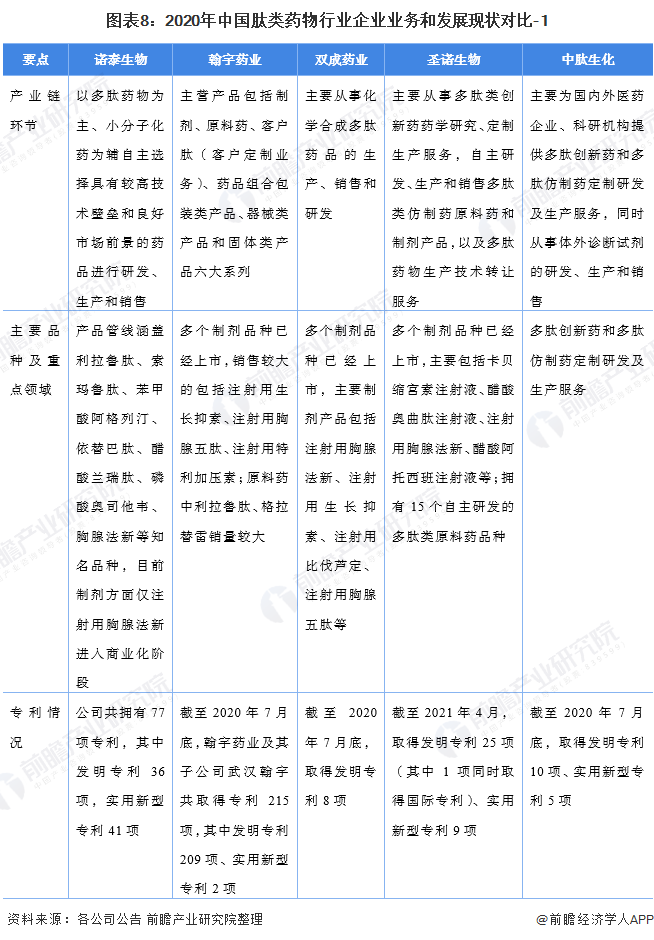

在国内市场,目前国内主要从事多肽类仿制药或原料药研发生产,并具备一定技术水平和经营规模的企业主要有翰宇药业、双成药业、圣诺生物、中肽生化等。翰宇药业、双成药业、圣诺生物、中肽生化相对公司成立时间相对较早,翰宇药业、双成药业、圣诺生物均已有多个多肽类仿制药制剂上市销售,且其营业收入主要来自于制剂,诺泰生物的多肽类制剂2020年才进入商业化阶段,目前进入商业化阶段的多肽类制剂品种仅1个、销售规模相对较小,销售渠道网络亦相对薄弱。

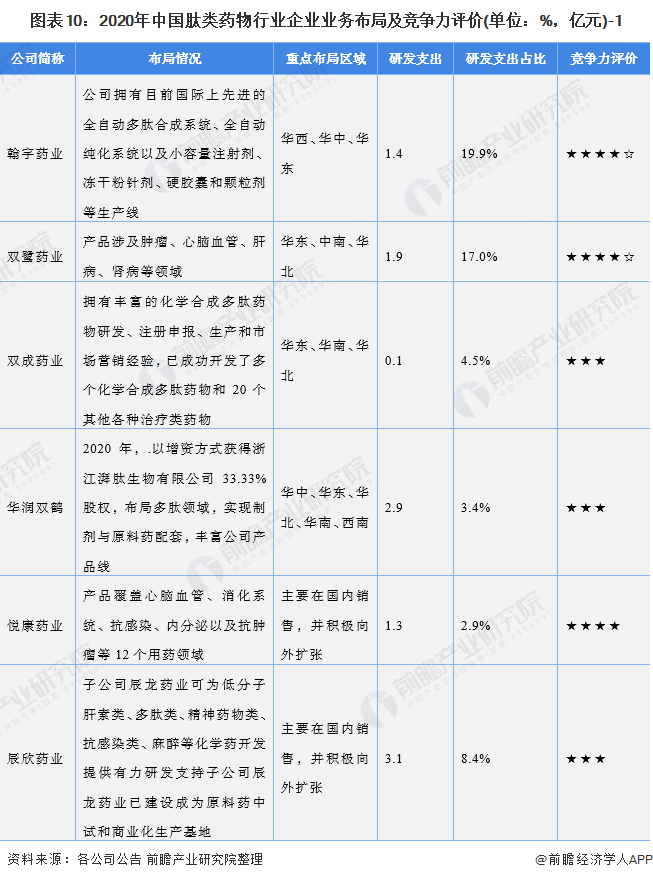

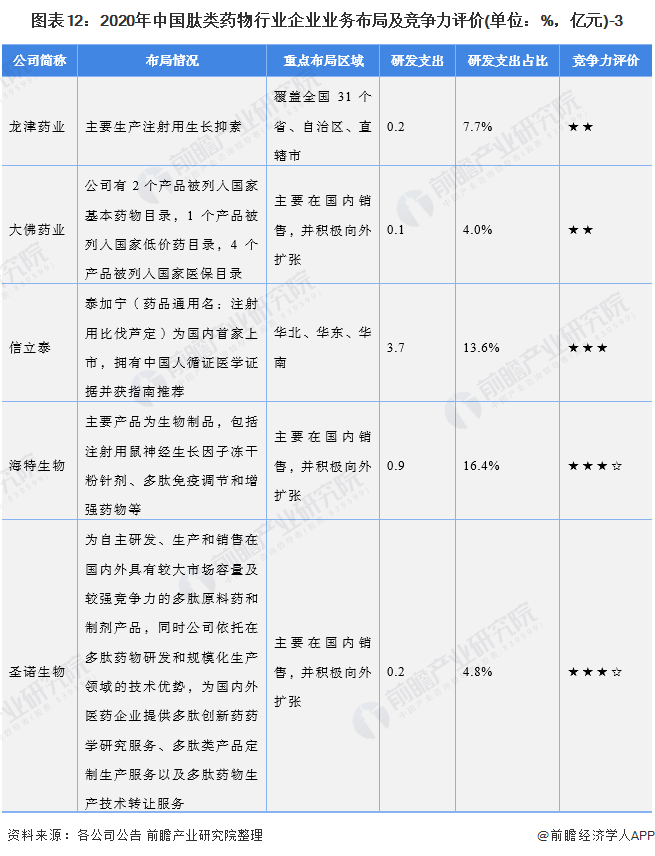

从我国肽类药物行业代表性企业的发展布局来看,主要代表性企业布局的领域主要集中在肿瘤、心脑血管、抗感染等领域。从重点布局区域来看,我国肽类药物主要企业几乎都在国内进行布局,特别是在华东、华南、华北等地区。从研发支出角度来看,翰宇药业、双鹭药业、华润双鹤、悦康药业等主要企业的支出都超过了1亿元;从研发支出占营业收入的比重来看,翰宇药业、双鹭药业、皇隆制药等主要企业的研发支出比重都超过了10%。

5、中国肽类药物行业竞争状态总结

从供应商议价能力看,当前,肽类药物行业的上游企业为肽CMO/CDMO行业,其贯穿新药发现、研发、开发的全过程,伴随新药发现、研发、开发全流程提供一体化、全周期服务,且肽CDMO企业数量不多,且质量参差不齐,因此对上游议价能力较弱。肽类药物行业下游一般为医院、药房等消费端口。随着近年来国家对医保药物的严格采购,我国肽类药物行业对下游的议价能力较弱。在替代品方面,目前我国肽类药物行业较其他小分子药物而言,稳定性较差,存在一定的替代品风险。从现有竞争者角度来看,我国肽类药物行业参与者质量参差不齐,市场高度分散化,市场竞争环境激烈。从潜在进入者的角度来看,我国肽类药物行业的利润较好,保持在65%以上;但我国肽类药物行业具有较高的进入壁垒,像是技术、人才、资金、管理等壁垒;因此,潜在进入者的威胁一般。

运用波特的“五力”模型,对肽类药物行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,肽类药物行业的竞争情况如下图所示:

以上数据参考前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT