【行业深度】洞察2021:中国海水淡化行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:海亮股份(002203)、双良节能(600481)、巴安水务(300262)、津膜科技(300334)、江河海(839240)等

本文核心数据:海水淡化行业市场份额、市场集中度、竞争状态、重点企业业务占比

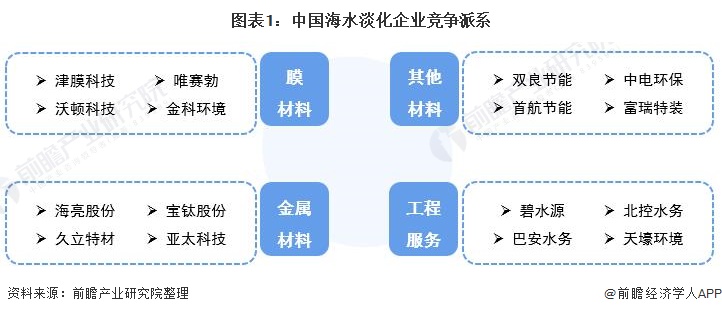

1、中国海水淡化行业竞争派系

我国海水淡化行业竞争大体上可以按所属产业链环节分为四个派系。海水淡化设备制造可分为膜材料、金属材料和其他材料三个派系,海水淡化工程服务自成一个派系。其中膜材料代表企业有津膜科技、沃顿科技、金科环境等;金属材料代表企业有海亮股份、宝钛股份、久立特材、亚太科技等;其他材料代表企业有双良节能、首航节能、中电环保、富瑞特装等;工程服务代表企业有碧水源、巴安水务、北控水务、天壕环境等。

从区域分布来看,海水淡化上市企业较多的省份包括北京、江苏、上海、浙江等,均为制造业较为发达,且经济发展较好的地区。此外,由于上游海水淡化设备制造还具有资源密集型特征,因此在原材料分布较为集中的甘肃、陕西、贵州等也有均有上市企业分布。

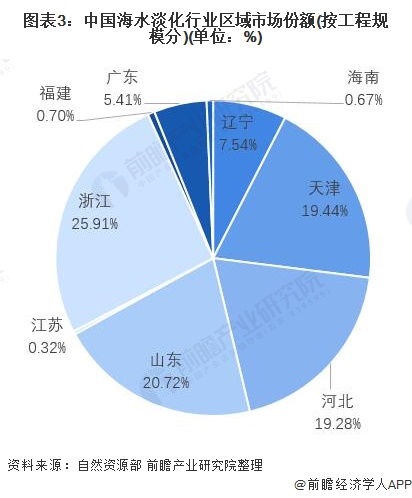

2、中国海水淡化行业区域市场份额

根据自然资源部最新发布的《全国海水利用报告》,截至2019年底,全国海水淡化工程主要分布在沿海9个省市水资源严重短缺的城市和海岛。按现有海水淡化工程规模排序,市场份额占比最高的为浙江省,现有海水淡化工程规模40.78万吨/日,占全国比重达25.91%;其次是山东省,现有海水淡化工程规模32.61万吨/日,占全国比重20.72%;排名第三的是天津市,现有海水淡化工程规模30.60万吨/日,占全国比重19.44%。

注:截至2021年10月,《2020年全国海水利用报告》暂未发布,图中统计数据截至2019年,下同。

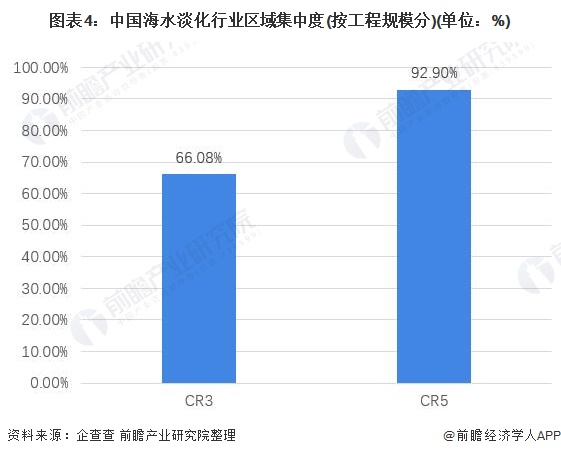

3、中国海水淡化行业市场区域集中度

中国海水淡化行业区域集中度较高,根据《全国海水利用报告》数据,截至2019年,我国海水淡化行业区域CR3达到66.08%,CR5达到92.90%。排名前五的省份包括浙江、山东、天津、河北、辽宁,均为沿海缺水省份。

2019年我国新建成海水淡化工程17个,总规模达39.31万吨/日,分布在辽宁、河北、山东、浙江和江苏。其中江苏新建海水淡化工程规模占比仅为0.002%,绝大部分工程仍然分布在现有总规模排名前五的省份。

4、中国海水淡化行业企业布局及竞争力评价

目前除巴安水务外,我国海水淡化企业主要业务均布局在国内,国际竞争力不强,境内布局则具有较强的地域性,例如贵州企业沃顿科技重点布局贵阳地区,江苏企业江南水务重点布局江阴地区,北京企业碧水源重点布局北京及外埠地区等。代表企业中,海水淡化业务竞争力较强的企业有北控水务、巴安水务、碧水源、上海电气等,其中巴安水务和上海电气入选GWI公布的2009-2020全球海水淡化与水再利用项目开发商TOP20。

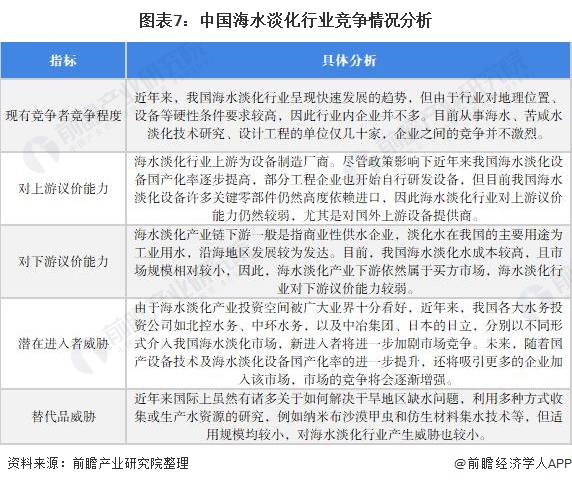

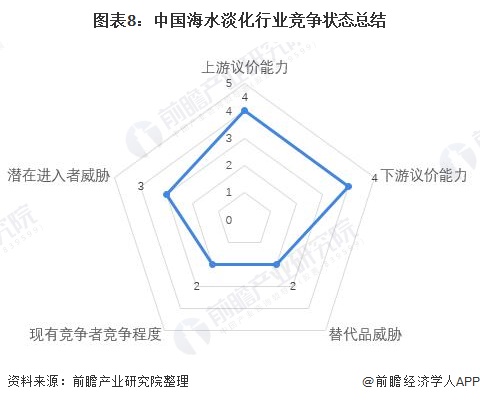

5、中国海水淡化行业竞争状态总结

从五力竞争模型角度分析,目前,我国海水淡化行业竞争情况如下:

以上数据参考前瞻产业研究院《中国海水淡化产业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对海水淡化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来海水淡化行业发展轨迹及实践经验,对海水淡化行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT