预见2022:《2022年中国珠宝首饰行业全景图谱》(附市场供需、竞争格局、发展前景等)

珠宝首饰行业主要上市公司:周大福(01929.HK)、老凤祥(600612)、明牌珠宝(002574)、萊绅通灵(603900)、潮宏基(002345)等

本文核心数据:珠宝首饰门店数量、销售规模、进出口规模

行业概况

1、定义

珠宝首饰及有关物品的制造是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠、珍珠等为原料,经金属加工和连结组合、镶嵌等工艺加工制作各种图案的装饰品的制作活动。

目前,珠宝首饰行业并无明确统一的分类标准,结合《国民经济行业分类注释(GB/T 4754-2017)》和国家标准《GB/T 25071-2010珠宝玉石及贵金属产品分类与代码》,可以按照制作材料将珠宝首饰分为贵金属饰品和珠宝玉石(宝石)饰品两大类。其中贵金属饰品包括黄金、铂金、银及其合金和其他贵金属,珠宝玉石饰品包括天然宝石、天然玉石、天然有机宝石。根据《国民经济行业分类与代码(GB/T 4754-2017)》,其他仿贵金属及宝石饰品不包含在珠宝首饰内。

2、产业链剖析:中游珠宝首饰生产为关键环节

中国珠宝首饰产业链涉及到矿石开采、加工冶炼、毛坯加工到珠宝首饰加工和销售的全过程。20世纪90年代,该行业开始逐渐形成产业集聚,表现为上下游产业的不断集中,如专业的机器设备、配件、辅料、主要原材料供应商的集中、生产的集中,以及销售渠道的集中等。

珠宝首饰行业的上游是原材料市场,包括珍珠养殖、矿石开采、提纯冶炼、毛坯加工等环节,上市企业多为贵金属开采和冶炼企业。近年来,黄金、铂金等贵金属原材料价格持续上涨,直接影响了我国珠宝首饰产品的售价及市场景气度。

中游为珠宝首饰生产环节,是珠宝首饰产业链中最关键的一环。根据业务类型,主要可分为生产加工型企业和品牌型企业,代表企业有老凤祥、周大福、潮宏基、周生生等。

珠宝首饰下游为消费市场,随着我国百货门店数量的不断增加,珠宝品牌自营店、加盟店数量将不断增长,电商渠道也逐渐覆盖完全,带动了珠宝首饰行业的发展。

行业发展历程:行业进入快速发展通道

我国珠宝首饰行业是在改革开放以后逐步发展起来的。1985年初,《关于加快黄金饰品生产和做好储备、销售工作的报告》公布后,国务院一次投放100吨黄金用于生产黄金首饰,使珠宝首饰从原来工艺美术产品中分离出来成为一个独立的商品部类,并最终形成了珠宝首饰行业。

我国珠宝首饰行业的发展伴随着我国居民购买力的提升。20世纪90年代,珠宝首饰消费真正地走入了百姓家庭,行业发展开始提速,少数国外奢侈品牌及香港的珠宝品牌开始进入中国。

2003年以来,我国珠宝首饰行业进入快速发展通道,市场全面开放,行业梯队开始形成。根据行业发展周期理论,目前我国珠宝首饰行业目前正处于成长期后期,已由制造阶段迈入洗牌阶段。

行业政策背景:行业管理越来越规范

我国政府积极鼓励发展珠宝首饰行业,出台了一系列有利的政策、措施。2003年黄金、白银等贵金属及其制品从管理体制上实现了市场的全面开放,铂金正式在上金所挂牌交易;2017年工业和信息化部办公厅发布《关于推进黄金行业转型升级的指导意见》,推动黄金行业转型升级;2020年中国人民银行对《黄金及黄金制品进出口管理办法》修改,严格管理黄金进口。市场全面开放后,我国对珠宝首饰行业的管理越来越规范,在进出口、产业转型等方面都有所体现。

行业发展现状

1、供给:全国零售门店数量超8万家

近年来,我国珠宝首饰企业的产品供给门店不断增加。根据中宝协数据,截至2020年末,全国珠宝零售门店数量约为8.1万家。其中周大福在中国内地拥有最多门店,为4445家;其次是老凤祥,拥有4431家门店;周大生、周六福和豫园股份分别有4189、3453和3367家门店。

2、需求:受疫情影响需求大幅下滑

2014-2019年,我国珠宝首饰行业的销售收入呈增长趋势,但增速整体较慢。2019年我国珠宝首饰行业的销售收入为7073亿元,同比上升1%。2020年受疫情影响,我国珠宝消费需求锐减,市场规模为6100亿元,同比下降14.0%。

3、进出口:保持贸易顺差状态

海关数据显示,2017-2020年我国珠宝首饰行业进出口四项指标呈波动状态,反映行业外贸形势较为动荡,但始终呈贸易顺差状态。受疫情影响,2020年中国珠宝首饰行业进出口总额为220.14亿美元,同比下降20.3%。其中进口金额为101.8亿美元,同比下降8.2%;出口金额为118.34亿美元,同比下降28.4%;实现贸易顺差16.54亿美元,同比下降69.6%。

从出口产品结构来看,2020年,中国珠宝首饰行业出口产品按金额排序,排名前三的依次是“镶嵌钻石的黄金制首饰及其零件”(税则号:71131911)、“其他黄金制首饰及其零件”(税则号:71131919)和“纯度≥99.99%未锻造银”(税则号:71069110),这三种产品的出口额占比依次是31.57%、23.05%和20.65%。

从进口产品结构来看,2020年,中国珠宝首饰行业进口产品按金额排序,排名前三的依次是“其他非工业用钻石产品”(税则号:71023900)、“镶嵌钻石的黄金制首饰及其零件”(税则号:71131911)和“平均粒径<3微米的非片状银粉”(税则号:71061011),这三种产品的进口额占比依次是54.55%、12.16%和10.17%。

行业竞争格局

1、区域竞争:上市品牌基本集中在东部

国内珠宝首饰品牌的影响力具有一定的区域性特征。首先港资珠宝品牌在华南地区拥有极高的品牌地位,主要由于香港珠宝品牌起步早且知名度比较高,售价也由于税收等因素要优于内地。

内地珠宝上市品牌基本集中在东部,其中华南和华东地区品牌数量最多,华南地区有周大福、周生生、周大生等,华东地区有老凤祥、莱绅通灵、豫园股份等,中西部地区珠宝市场发展则明显较差。

2、企业竞争:港资品牌内地竞争力较强

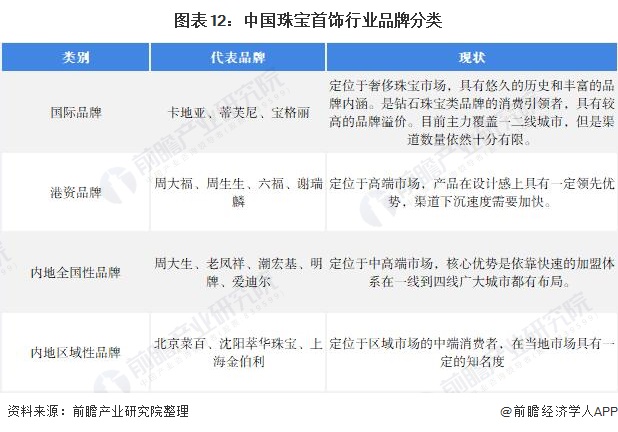

目前,我国珠宝首饰市场已经形成内地品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。

根据品牌所属地区和市场定位可将国内现有的珠宝首饰企业分为四类:分别是国际品牌、港资品牌、内地全国性品牌和内地区域性品牌,代表企业及现状如下:

从市场占有率来看,港资品牌在内地竞争力较强,2016-2020年周大福的内地市场占有率始终领先,2020年达到9.44%。整体来看各大品牌市场占有率大多呈上升趋势。

注:周大福和周生生为港资品牌,其余为内地品牌。市场占有率依据各企业当年珠宝业务营业收入占我国珠宝首饰行业总销售收入比重得出,其中豫园股份旗下拥有“老庙”和“亚一”两个连锁品牌。

行业发展前景及趋势预测

1、行业集中度进一步提高,网络营销成为大势所趋

我国珠宝首饰行业目前正处于成长期后期的洗牌阶段,小型企业生存困难,逐渐被市场淘汰,未来市场份额进一步向头部大型企业聚集,行业集中度进一步提高。知名企业还将进一步拓宽国际市场和延伸产业链,提高自身竞争力。同时,随着网络直播、微博营销等新型网络营销方式的深入,网络营销未来将成为我国珠宝首饰行业的主要营销方式之一,进一步带动珠宝首饰行业的发展。

2、消费升级带动珠宝首饰行业规模稳定提高

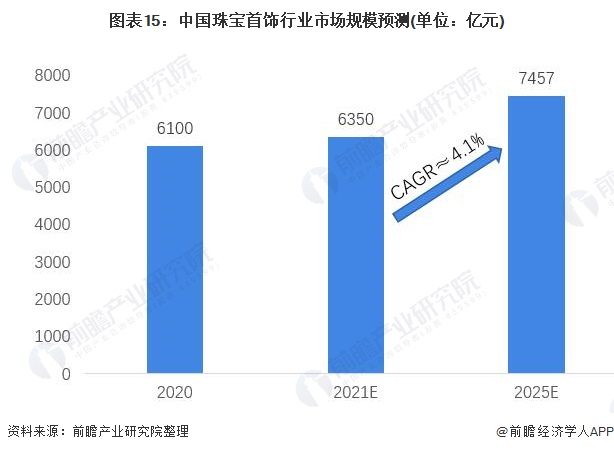

根据中国珠宝玉石首饰行业协会数据,2020年我国珠宝市场规模约为6100亿元。在消费升级、经济中高速发展的大背景下,人均可支配收入不断增加,消费升级成为长期趋势,未来我国珠宝首饰行业市场规模也将得到稳定提高,预计2021年将达到6350亿元,2025年可达7457亿元,年均复合增长率约为4.1%。

以上数据参考前瞻产业研究院《中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对珠宝首饰行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来珠宝首饰行业发展轨迹及实践经验,对珠宝首饰行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT