2021年全球半导体硅片市场发展趋势分析 先进制程占比提升、预计推动12英寸硅片需求提升

半导体硅片行业主要上市公司:信越化学(4063.T)、盛高(3436.T)、环球晶圆(6488.TWO)、世创电子材料(WAF.F)、SK Siltron、Soitec(SOI.PA)、合晶科技(6182.TWO)、沪硅产业(688126)等

本文核心数据:半导体硅片产品结构、制程变化、质量指标、不同技术节点市场占比

目前半导体硅片主要为12英寸及以下规格

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。半导体硅片按其直径划分,主要可分为6英寸、8英寸、12英寸及18英寸等,目前市场上主要为直径12英寸及以下规格。

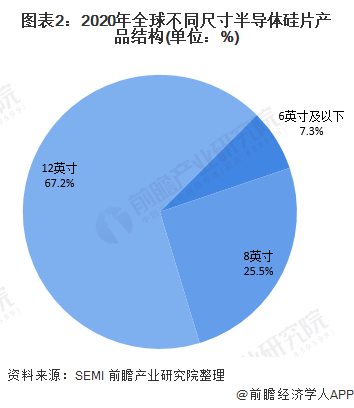

从半导体硅片尺寸结构来看,全球半导体硅片以12寸为主。根据SEMI数据,2020年,12英寸硅片已经成为市场的主流产品,其占比约为67.2%,8英寸硅片占比在25.5%左右,6英寸及以下硅片占比约7.3%。

集成电路性能提升推动半导体硅片向大尺寸方向发展

为了与摩尔定律同步,即集成电路上的晶体管数量每隔18个月提升一倍,相应集成电路性能增强一倍,成本下降一半,芯片制造厂商需要不断改良技术,提升单个硅片可生产的芯片数量、降低单个硅片的制造成本。而硅片尺寸越大,单个硅片上可制造的芯片数量就越多,单位芯片的成本随之降低。

大尺寸硅片质量要求更高

随着制程的不断缩小,芯片制造工艺对硅片缺陷密度与缺陷尺寸的容忍度也在不断降低。因此在半导体硅片的制造过程中,需要严格控制硅片表面微粗糙度、硅单晶缺陷、金属杂质、晶体原生缺陷、表面颗粒尺寸和数量等直接影响半导体产品的成品率和性能的技术指标。

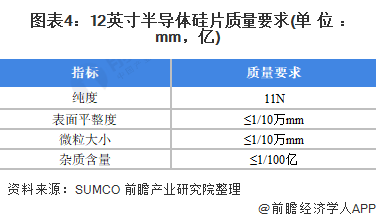

以12英寸半导体硅片为例,其纯度需达到11N,以通过国际主流晶圆厂的审核认证;此外,由于12英寸半导体硅片应用于逻辑芯片、存储芯片等领域,对半导体硅片表面的平整度、光滑度以及洁净度也提出了较高的要求。

先进制程占比提升 预计推动12英寸硅片需求提升

根据芯思想研究院发布的《中国内地晶圆制造线白皮书》,截至2020年第四季度,12英寸生产线投产的26条,合计装机产能约103万片,较2019年增长15%,8英寸生产线投产的24条,合计装机产能约117万片,较2019年增长17%。6英寸及以下晶圆制造厂装机产能约380万片约当6英寸产能,较2019年增长5%。

一般来说,300mm芯片制造对应的是90nm及以下的工艺制程,包括常见的90nm、65nm、55nm、45nm、28nm、16/14nm、10/7nm等。与此同时,大量应用如射频器件、传感器、功率器件等,考虑到实际技术需求和成本、可靠性等,可以在28nm及以上技术节点的成熟工艺生产线上制造,无需遵循摩尔定律。因此28nm以上的成熟技术节点硅片,仍存在大量需求。

根据IC Insights预测,2021-2024年,全球芯片制造产能中,10nm以下制程占比大幅提升,由2021年的16%上升至2024年的29.9%;0.18μm至40nm制程占比变化不大,维持在18.5%左右。在摩尔定律下,10nm以下先进制程占比提升,预计推动12英寸硅片需求提升。

以上数据参考前瞻产业研究院《半导体硅片、外延片行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对半导体硅片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体硅片行业发展轨迹及实践经验,对半导体硅片行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT