行业深度!十张图了解2021年中国内衣行业市场现状与竞争格局 无尺码内衣竞逐内衣赛道

内衣行业主要上市公司:爱慕股份(603511)、汇洁股份(002763)、都市丽人(2298.HK)、安莉芳控股(1388.HK)等。

本文核心数据:内衣行业代表公司存货周转率、内衣行业代表公司营收增速、内衣行业代表公司毛利率、内衣行业集中度、内衣行业需求、内衣行业市场规模

内衣行业整体发展概况

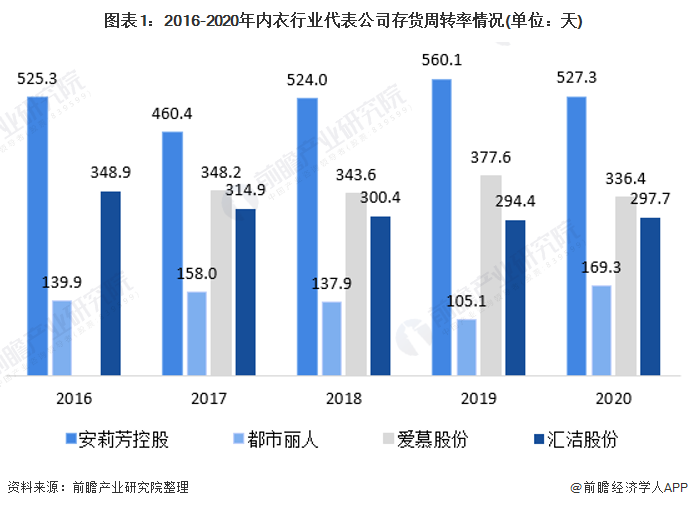

1、内衣品牌库存易积压

内衣品牌的库存周转天数平均在200天左右,而内衣品牌的库存周转天数远远高于服饰行业平均水平。2016-2020年,安莉芳、爱慕、汇洁股份的库存周转天数平均均为服饰行业的2-5倍,说明内衣品牌的库存极易积压,重资产模式导致其生产经营风险较大。然而,都市丽人库存周转天数低于行业水平,主要因为都市丽人采取加盟制度,而面向终端消费者的加盟商库存数据并不影响企业数据,但由于加盟商通常采取折扣方式清理库存,易损害品牌形象。

3、内衣品牌毛利率高

2016-2020年,内衣品牌商毛利率普遍较高,其中,安莉芳、汇洁股份和爱慕主打高端市场,毛利均在60%以上;都市丽人主打下沉市场,除2019年,其毛利率在40%以上,远远高于服饰行业平均25%左右的毛利率,但受行业增速放缓和竞争加剧的影响,各企业毛利率略有下滑。

2020年,在高端内衣行业,安莉芳的毛利率最大,达到了71.6%,主打下沉的都市丽人的平均毛利率为48.8%。

超盈集团、维珍妮和健盛集团作为內衣品牌商的上游供应商,平均毛利率为255%。

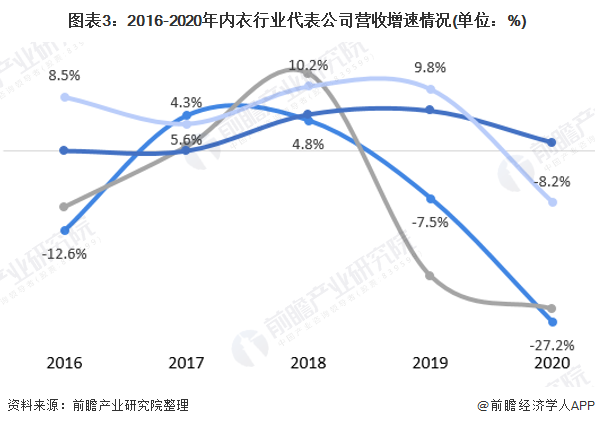

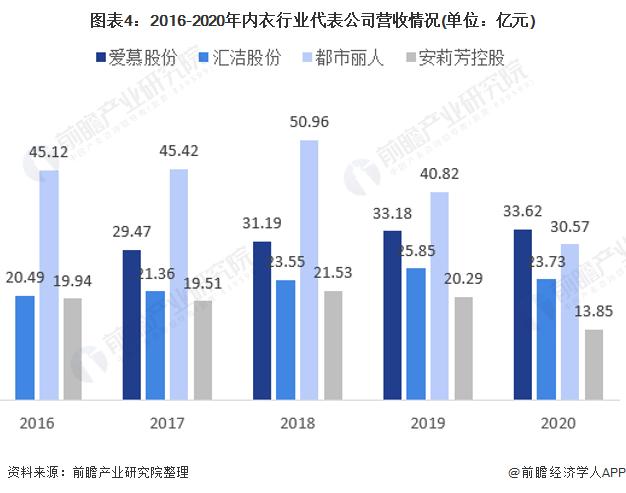

2、内衣品牌营收放缓

2016-2020年,内衣品牌的营收增长率均呈现波动下降趋势,2020年,除爱慕股份外,其余三家公司的营业收入增长率为负值,即使在2016-2018年棚改货币化浪潮下,部分居民的消费能力释放,传统内衣品牌的营收增长率仍远低于服饰行业平均的20%-30%的营收增长率。

4、内衣品牌集中度低

从集中度来看,中国内衣行业竞争格局分散,龙头优势不明显,中国女性内衣品牌的行业集中度和美、日集中度相比存在较大差距。根据头豹研究院发布的《2021女性无尺码内衣白皮书》数据显示,2016-2019年,中国内衣品牌CR5集中度并未显著提升, 2019年,中国内衣市占率Top5公司为爱慕、安莉芳、汇洁股份、日本华歌尔和上海古今,CR5仅为9.0%,然而同期,日本和美国分别为58%和66%。

5、内衣行业需求稳定,抗周期性强

2016-2020年,中国内衣行业市场需求量的CAGR为7.9%,处于中速增长阶段,说明内衣行业需求量增长稳定;此外,内衣行业市场规模在整体服装行业增速放缓的前提下,市场规模增速虽然放缓,但仍保持稳步增长,说明内衣行业抗周期性强。

2020年,中国内衣行业在疫情期间依旧保持正向增速,市场需求量增速为2.6%,市场规模增速为1.1%。

传统内衣企业痛点

1、痛点1:重资产运营,库存易积压

通常来说一个款式内衣的SKU=尺码数量*颜色数量,由于消费者对不同的尺码的需求,一件内衣款式通常会包含几十个SKU,此外,一个成熟的品牌至少拥有20款内衣,即约2000+个SKU,对于企业而言,不仅难以管理尺码库存,造成库存积压、减值,也需要准备充足的资金进行研发生产,造成资金滞留。

2、痛点2:尺码标准不统一,促使消费者线下购买,运营成本扩大

女性内衣品牌尺码标准不统一,消费者面临内衣尺码的选购障碍,由于行业内版型更新的频率存在差别,欧美市场上存在至少4种尺码标准,同一个尺寸的内衣在不同品牌的尺码截然不同,如29英寸的下胸围和37英寸胸围的内衣,在美国的CK品牌中尺码为34C,在中国的夏娃的诱惑中为36D,日本的华歌尔则为36DD。

相同尺码的文胸尺寸在中国不同品牌中也是截然不同,主要系中国厂家除了少数龙头企业具备自研能力外,多数品牌照搬欧美尺码,造成内衣尺码标准混乱。这种现象导致消费者难以根据以往经验选购内衣尺码选购困难,促使消费者通过线下试穿转换为购买行为,内衣品牌多通过铺设线下店的方式促进消费,开设门店的成本扩大。

内衣品牌细分化,舒适内衣品类备受关注

1、无尺码内衣赛道火热

无尺码内衣为网生品牌,极少的线下门店减轻了网生品牌的资金负担,属于轻资产运营,对资金规模要求更低;此外,无尺码内衣解决了尺码选购难题,培养了用户线上购买内衣的消费习惯,解决了传统内衣行业痛点。

由于女性自我意识觉醒,2017年开始,众多无尺码内衣品牌开始出现,“讨好异性”的内衣品牌不再被关注,主打舒适的内衣品牌开始受到女性的热捧。2017-2020年,合计10家以上无尺码内衣品牌获得融资,其中包括蕉內、 Bras、 ForDearMe、里性、素肌良品等,品牌融资轮次均处在前期阶段。

2、头部企业表现出众

其中,Ubras、蕉内及内外是无尺码内衣领域的佼佼者。Ubras成立仅4年,销售额就突破10亿元,并且在2020年天猫双十一销售榜中登顶榜首,截至目前,Ubras共获今日资本与红杉中国的两轮融资,金额分别为5000万元、数亿元。

2020年,蕉内的GMV预计10亿元左右,2020年天猫双十一成交额达2.2亿元,排名第二名。其曾获中鼎资本、元生资本两轮融资,金额分别为1000万元、数亿元。

内外获得的融资轮次则更多,目前已累计获得约7次融资,公开的累计金额就在3亿元以上。投资方包括真格基金、启赋资本、华强资本、启明创投等。

2、无尺码内衣仍需改进

无尺码内衣不仅解决行业痛点,而且通过“无缝内衣”、“无尺码内衣”、“无钢圈内衣”、“无痕内衣”等细分标签引发消费者的好奇心理,刺激消费者的购买欲,带来内衣行业增量。

然而,无尺码内衣行业也存在较多问题,在“一件标品”的品牌形象下,消费者反映,无尺码内衣在承托力及包容性上有所欠缺,且存在面料挤压胸部、目标客群与实际用户不完全重合的问题。由于无尺码内衣行业发展时间较短,产品技术不成熟,这些问题无疑将成为无尺码内衣是否能走下去的关键点。

以上数据参考前瞻产业研究院《中国内衣行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对内衣行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来内衣行业发展轨迹及实践经验,对内衣行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT