“芯荒”还未缓解 “电池荒”又来了!

2020年6月10日,央财经发布一则新闻称“芯慌”致全球300万辆车停产,道出了目前汽车芯片短缺的事实。汽车芯片短缺已经不是短期问题,早在2020年12月份,南北大众就曾因汽车芯片短缺问题而停产。

如今“芯荒”还未缓解,“电池荒”又来了!今年以来,特斯拉、蔚来汽车、蔚蓝锂芯等均表示动力锂电池将出现供应短缺问题。本文将从供需两方面分析“电池荒”的发展情况以及各企在应对“电池荒 ”上的布局。

动力锂电池行业主要上市公司:目前国内动力锂电池行业的上市公司主要有宁德时代(300750)、比亚迪(002594)、孚能科技(688567)、亿纬锂能(300014)、国轩高科(002074)、澳洋顺昌(002245)、鹏辉能源(300438)、欣旺达(300207)。

本文核心数据:全球动力电池供需缺口、中国新能源汽车产销量、动力电池月度装车量、欧洲动力电池需求量

1、“电池荒”来了

2020年6月10日,央财经发布一则新闻称“芯慌”致全球300万辆车停产,道出了目前汽车芯片短缺的事实。汽车芯片短缺已经不是短期问题,早在2020年12月份,南北大众就曾因汽车芯片短缺问题而停产。如今“芯荒”还未缓解,“电池荒”又来了!

今年以来,特斯拉、蔚来汽车、蔚蓝锂芯等均表示动力锂电池将出现供应短缺问题。

据SNE Research预测,到2023年,全球电动汽车对动力电池的需求达406 GWh,而动力电池供应预计为335 GWh,供需缺口约18%。到2025年,供需缺口将扩大到约40%。

2、需求端:新能源汽车销量大增拉动动力电池需求增长

——中国新能源汽车销量猛增

从需求端来看,电池荒主要是受到了新能源汽车市场带来的动力电池需求的增长影响。近年来,我国新能源汽车销量整体呈增长趋势。2020年,在新冠疫情的影响下,新能源汽车产销量仍然实现了9.98%和10.9%的增长。

2021年以来,新能源汽车销量增速较快。6月,受到车用芯片短缺、原材料价格上涨等不利因素影响,我国汽车产销呈现同比下降,但新能源汽车产销量依旧保持高速增长。2021年1-6月,我国新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍。

我国新能源汽车销量快速增长带动了动力电池装车量的增长。2021年5月,我国动力电池装车量共计9.8 GWh,同比增长178.2%;1-5月,我国动力电池装车量累计41.4GWh,同比增长223.9%。我国新能源汽车市场对动力锂电池需求量的增长使得动力电池企业订单火爆。

——欧洲新能源汽车市场爆发

除了来自我国的动力电池需求外,欧洲也是我国动力电池重要的增长来源。由于欧洲本地动力电池产能较低,因此车企多依靠进口中日韩企业的电池。2019年,欧洲占我国锂电池出口总额比重达到了25.3%,欧洲对2019年我国锂电池出口金额增长的贡献率达到了58.6%,成为主要增长动力来源。

2020年,尽管新冠病毒疫情导致汽车整体销量暴跌,但欧洲新能源汽车销量实现同比增长142%,这与欧盟严格的节能减排标准以及各国对新能源汽车补贴政策有直接的关系。2020年,欧洲以高达136.7万辆的新能源汽车销量占据了全球43%的新能源汽车市场份额,成为全球第一大的新能源汽车市场。

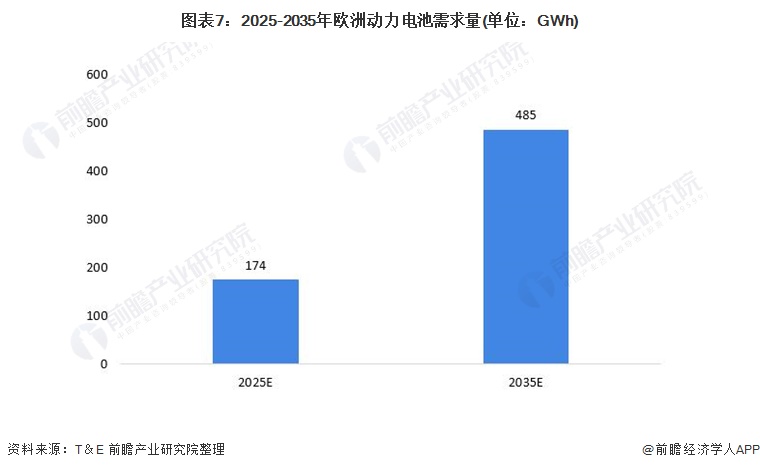

随着欧洲新能源汽车市场的爆发,欧洲动力电池市场需求将大幅增长。据T&E估计,按照欧盟的碳排放目标,2025年欧洲动力电池需求量有望达174GWh,到2035年将达485GWh。

3、供给端:锂电池受原料影响,供应紧张

需求量大增的同时,动力锂电池原料却供不应求。由于全球锂矿、钴矿、镍矿资源多集中在海外,并被头部矿业集团垄断。2020年,部分矿山经历了停产、破产、合并,目前供应端仍存在不稳定因素,有产能收缩或倾向于保守整合资源的可能性,导致原材料进口紧缺,供应较为紧张。

从近期动力锂电池原材料价格的上涨能体现出目前动力锂电池原材料的供应紧张。自2020年以来,电池级碳酸锂的出厂价从最低4.2万元/吨增至了9.5万元/吨。近期,锂电池材料出现了反季节上涨,价格一直维持高位。

4、面对“电池荒”,各企将如何破局?

——扩产增产齐上阵

面对“电池荒”,各企企业纷纷加紧布局产能。既有宁德时代、比亚迪等电池企业或车企的独资增产扩产,还有车企与电池企业深度合作布局产能,例如孚能科技将通过与吉利科技集团合资建设电池工厂来增产。

——布局研发新电池

除了布局动力锂电池的产能外,各企还纷纷布局研发新电池,如钠离子电池和固态电池。

在钠离子电池方面,2021年5月21日,宁德时代董事长曾毓群在公司股东大会上透露将于今年7月前后发布钠离子电池。国内首家专注于钠离子电池研发和制造的中科海钠科技责任有限公司(中科海钠)也曾表示,截至2020年,全球已约有20多家企业从事钠离子电池的研发和产业化。

在固态电池方面,我国布局固态电池企业众多,其中既有宁德时代、辉能科技等电池企业、也有比亚迪、蔚来等车企。其中,辉能科技、赣锋锂业等企业已在建设固态电池产线,但实现投产企业较少并且产量较低。

综上所诉,目前由于需求端新能源汽车对动力锂电池的需求急速增长,供应端又出现了供应紧张,因此造成了“电池荒”。目前来看,各企业试图从产能和研发新电池两个方面破局。

以上数据参考前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT