预见2021:《2021年中国健身行业全景图谱》(附市场现状、竞争格局和发展趋势等)

随着社会经济的快速发展,我国城镇化率逐步提高,城市人口日渐增多,人们也更加注重生活的质量,个人健康以及身体塑形的关注度逐步增加。长期来看,作为大健康产业之一的健身行业发展向好。2020年疫情爆发使得我国健身行业受到较大冲击,不过,伴随着国内疫情得到有效控制,加之国家政府积极出台相应支援措施,目前我国健身行业已经开始复苏。在“十四五”期间,我国建设体育强国,广泛开展全民健身运动,增强人民体质的背景下,健身行业以来新一轮发展。

本文核心数据:健身行业市场规模,投融资规模,区域格局,企业格局

健身行业概况

1、定义:健身行业覆盖范围广

健身行业是以促进大众的身心健康为目的,鼓励全民参与体验体育运动,并提供与之相关的服务和产品的经济活动。健身行业作为体育产业的重要组成部分,包括健身、场地设施建设、体育器械及装备等业态。健身行业是个贯穿服务、生产、销售和消费,同时具有公益性与商业性的新兴产业。行业覆盖范围广,产业链庞大。

前瞻在此结合国家对体育产业的划分对我国健身行业进行划分,包括健身服务业、健身用品及相关产品制造业和健身场地设施建设业三大类。

其中,健身服务业是健身行业的核心,根据《国民经济行业分类代码及名称(2017)》,健身行业属于8930健身休闲活动,随着我国体育产业的快速发展,《国家体育产业统计分类(2015)》已经不能适应当前体育产业的发展。

因此,在2019年4月,国家统计局对原分类进行修订,并且印发新的《国家体育产业统计分类(2019)》。根据新的体育产业统计分类,我国健身行业位于031体育健身休闲活动,可分为运动休闲活动、群众体育活动、其他体育休闲活动等多个子类。

2、产业链剖析:中游参与者众多

健身行业的上游包括健身器械的生产及销售、教练培训和健身课程研发,即资源供给部分。健身行业的中游为健身服务,主要是线下健身中心与020平台,以及近年来兴起的健身类APP;健身行业的下游则是针对用户的后端服务,例如运动周边的出售、健身营养品与信息数据管理等等。

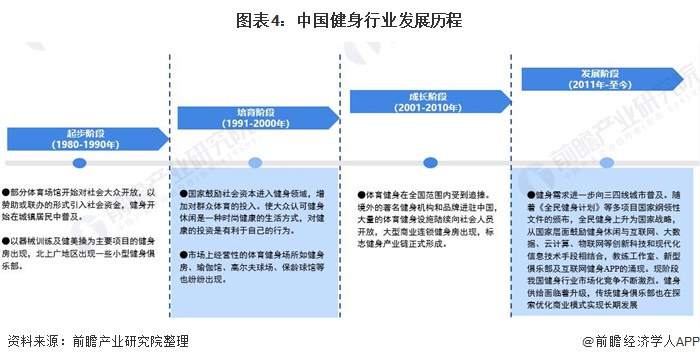

健身行业发展历程:行业处在突飞猛进阶段

我国健身行业起步较晚,健美健身理念由欧美传入中国。进入20世纪90年代,随着我国经济的发展,人们生活水平的提高,健康意识逐步增强。大量面向大众消费的体育俱乐部应运而生,有氧健身运动逐渐为人们所接受。我国政府也充分意识到大众体育对国民综合素质和综合国力的积极作用,以立法形式对国民参与体育锻炼的权利作出了法律规定和保障。

进入21世纪,随着城市人民生活水平的进一步提高和人们健身意识的提升,人们的健康意识大为增强,这一时期,一兆韦德、青鸟、力美健、英派斯等国内大型俱乐部纷纷成立,倍力、加州健身、健乐菲利斯、宝力豪等国际知名品牌亦开始进驻中国,我国的健身市场进入快速发展期。现阶段中国健身行业处于政策激励、形势向好、技术推动行业发展升级的发展阶段。

健身健身行业政策背景:政策加持,全民健身上升为国家战略

2010年以来,国家政策层面加大了体育产业扶持力度。2014年,国务院发布《关于加快发展体育产业促进体育消费的若干意见》,将全民健身上升为国家战略层面;2021年,国务院出台《“十四五”时期全民健身设施补短板工程实施方案》,到2025年,形成供给丰富、布局合理、功能完善的健身设施网络。目前,我国促进健身行业发展的纲领性文件和指导建议等主要相关政策列举如下:

健身行业发展现状

1、行业整体情况:产业受到疫情冲击,线上化趋势增强

疫情后健康受到重视,运动健身意识觉醒。疫情对传统健身房经营造成了深远的影响,用户的健身习惯正发生快速的变化,健身线上化趋势增强。相关数据显示,2020年我国健身房市场规模超过1200亿元,与此同时,健身设备市场规模达到526亿元,在线健身产品市场规模达到1749亿元。近年来,我国在线健身产品市场规模增长迅速,在线健身产品市场规模中主要包含健身器材线上销售和运动健身软件收入两部分。

截止2020年底,我国经常参与体育锻炼的人口为4.35亿人。已处于历史最高位,趋势上每年的体育人口总数都在刷新历史新高,且根据国家政策引导,未来我国经常参加体育锻炼的人数还会持续提升。

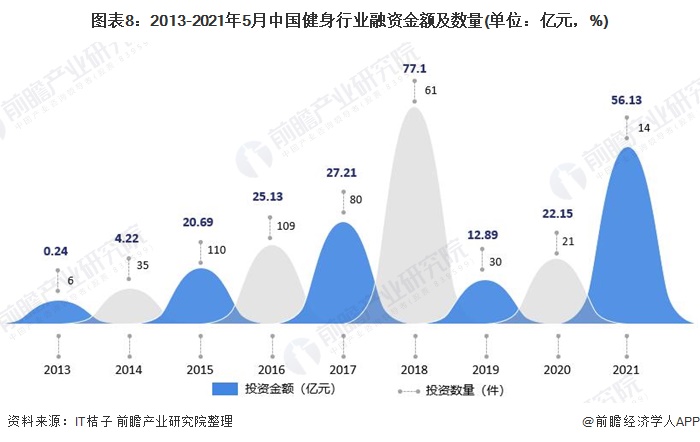

2、健身行业投融资现状,资本青睐健身产业

自2014年以来,健身行业投融资升温,2015年投融资事件最多,共计110起。当前资本对健身行业的热情不减,但逐渐趋于理智,投资逐渐倾向头部玩家,且投资金额有所提升。2020年-2021年5月期间,健身行业融资金额总量达到78.28亿元。资本逐渐集中到发展较为成熟的产品。

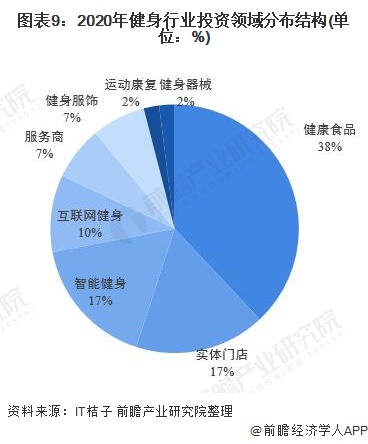

根据2020-2021年中国健身行业投资数量数据显示,资本看到人们的健康意识在不断提升,对健身的需求也在相应增加。在疫情的催化之下,居家健身相关领域有较快速的发展,据前瞻不完全统计,与家庭健身相关的互联网健身和智能健身领域的融资数量占整体的27%。

健身行业竞争格局

1、区域竞争:发达地区健身资源丰富

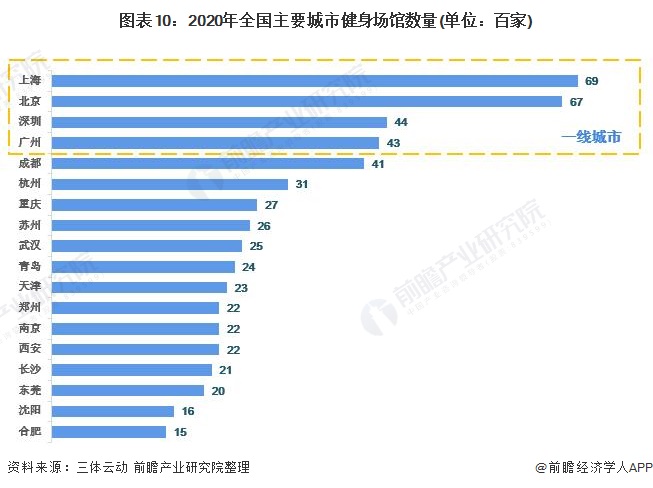

由于经济较发达地区人口较大,对健身需求也较大,发达地区健身资源丰富,运动健身人群集中分布在一线、新一线及二线城市;城市分布占比最高分别为上海、北京·、深圳、广东。目前我国健身场馆主要集中在东部经济较发达地区。

截止2020年末,中国线下健身场馆总量为9.79万家,全国18个主要城市健身场馆规模占全国总量的55%以上。其中北上广深四座一线城市健身场馆总规模达到22306家,接近中国总体规模的四分之一。其中,上海目前运营的健身场馆数量最多,为6900余家。

进入前十的城市还包括北京、深圳、广州、成都、杭州、重庆、苏州、武汉和青岛。但是可以看到,这些城市运营健身场馆数量梯级分布较明显,如排名第十的青岛健身场馆数量为2400余家,与上海健身场馆数量相差4500余家。

2、企业竞争:各领域竞争者众多

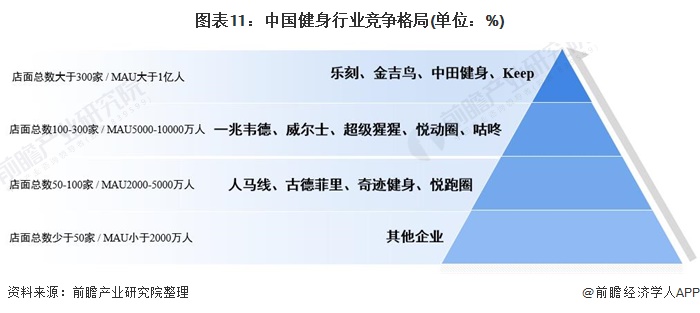

当前,国内健身行业龙头初现。在健身服务方面,健身房区域性较强,由于行业进入门槛底、大量中小健身房,加剧行业竞争。全国连锁健身房未真正实现均匀布局,行业集中度不高。互联网运动健身平台中,目前已有头部平台脱颖而出,如keep、悦动圈、咕咚等。按照店面数量或活跃用户数量来划分,排在第一梯队的有健身俱乐部有主打线上内容的Keep、健身俱乐部金吉鸟,和健身工作室乐刻、中田健身等。

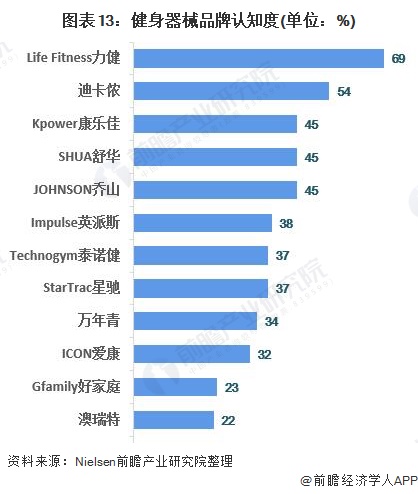

健身行业是创业热地,核心参与者众多,国内多市场格局分散,品牌区域型特征明显,国内目前尚未出全国门店均匀分布的全国连锁品牌。健身房人群的健身器材品牌认知度排名:力健、迪卡依、康乐佳、舒华、乔山等品牌认知度超过40%,国内健身器械品牌仍需进一步提升品牌竞争力,强化品牌认知。健身作为一个庞大的产业,市场参与者众多,每个领域的优势竞争者各不相同。

注:以上数据统计截至2020年12月底,根据公司官网与《2020中国健身行业数据报告》整理

健身行业发展前景及趋势预测

1、大健康世代背景下,健身行业迎来新的发展机遇

国家提出了大健康时代,把全民健身作为国家战略,现在国家大力支持健身产业的发展,健身行业的发展是大势所趋。受到疫情影响,2020年以来传统健身房经营面临挑战,运动健身线上化趋势持续加强。除线上化趋势外健身行业的发展趋势将整体倾向于精细化、便利化、科学化与智能化发展。

2、“十四五”重点建设体育强国,数字化、智能化、多元化健身时代到来

《十四五规划和2035年远景目标纲要》提出,“十四五”期间我国建设体育强国,广泛开展全民健身运动,增强人民体质。推动健康关口前移,深化体教融合、体卫融合、体旅融合。完善全民健身公共服务体系,推进社会体育场地设施建设和学校场馆开放共享,提高健身步道等便民健身场所覆盖面,因地制宜发展体育公园,支持在不妨碍防洪安全前提下利用河滩地等建设公共体育设施。

保障学校体育课和课外锻炼时间,以青少年为重点开展国民体质监测和干预。坚持文化教育和专业训练并重,加强竞技体育后备人才培养,提升重点项目竞技水平,巩固传统项目优势,探索中国特色足球篮球排球发展路径,持续推进冰雪运动发展,发展具有世界影响力的职业体育赛事。扩大体育消费,发展健身休闲、户外运动等体育产业。办好北京冬奥会、冬残奥会及杭州亚运会等。

此外,2020年9月,国务院常务会议要求加强全民健身场地设施建设,推进“互联网+健身”,2020年10月10日,国务院办公厅下发《关于加强全民健身场地设施建设发展群众体育的意见》,明确提出要推进“互联网+健身”。目前我国居民的锻炼频率仍然不足。健身行业天花板较高,伴随着当下互联网推动的数字化、智能化、多元化健身世代的到来,健身行业未来发展前景广阔。

以上数据来源于前瞻产业研究院《中国健身行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要对健身行业的概念进行了界定并对行业发展环境进行了剖析;对全球健身行业的发展进行研究分析;对中国健身行业的发展状况和市场痛点进行了分析;对中国健身行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT