预见2021:《2021年中国单晶硅产业全景图谱》(附市场供需、竞争格局、发展前景等)

近年来,各种晶体材料,特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业。单晶硅作为一种极具潜能,亟待开发利用的高科技资源,正引起越来越多的关注和重视。

目前,我国已成为全球最大的单晶硅生产国。随着我国单晶硅生产技术的迭代未来我国单晶硅将在能够提高组件功率、降低成本的大尺寸硅片方向发展。

单晶硅产业主要上市公司:目前国内单晶硅行业的上市公司主要有隆基股份(601012)、中环股份(002129)、上机数控(603185)、众合科技(000925)、京运通(601908)、晶澳科技(002459)等。

本文核心数据:单晶硅产量,单晶硅产能,单晶硅下游需求,单晶硅市场规模,单晶硅区域竞争格局,单晶硅企业竞争格局,单晶硅发展趋势

产业概况

1、定义:晶体材料的重要组成部分

单晶硅是单质硅的一种形态。熔融的单质硅在凝固时硅原子以金刚石晶格排列成许多晶核,如果这些晶核长成晶面取向相同的晶粒,则这些晶粒平行结合起来便结晶成单晶硅。单晶硅具有准金属的物理性质,有较弱的导电性,其电导率随温度的升高而增加;有显著的半导电性。

超纯的单晶硅是本征半导体,在超纯单晶硅中掺入微量的ⅢA族元素,如硼可提高其导电的程度,而形成P型硅半导体;如掺入微量的ⅤA族元素,如磷或砷也可提高导电程度,形成N型硅半导体。

它在不同的方向具有不同的性质,是一种良好的半导体材料。由于单晶硅具有显著的半导电性,作为一种比较活泼的非金属元素晶体,是晶体材料的重要组成部分,处于新材料发展的前沿。高性能单晶硅的纯度要求达到99.9999%,甚至达到99.9999999%以上,可用于制造半导体器件、太阳能电池、芯片等。

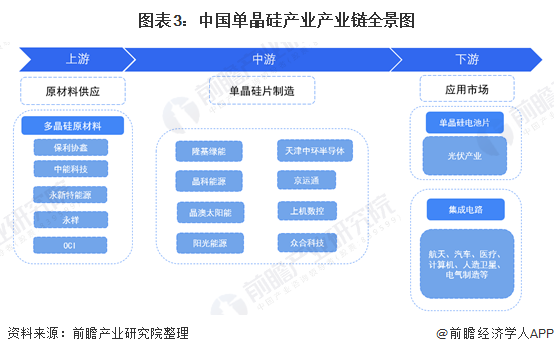

2、产业链剖析:硅片尺寸是关键

单晶硅片从上游原材料到中游制造到应用主要分为直拉、区熔、破方规、线锯等步骤。

首先将多晶硅原料在加入氩气等特气环境的条件下,通过直拉或者区熔的方法获得单晶硅晶棒,然后通过单晶硅拉晶炉等设备再经过破方规形成方锭。再通过线切、研磨、刻蚀、抛光等流程最后得到光伏级单晶硅片和半导体级单晶硅片。

对于单晶硅片,又可进一步精密加工成太阳能单晶硅电池片、功能性电子元器件、机械器件、集成电路等多种下游材料,最后被广泛应用于风力发电、新能源汽车、医疗器械、航空航天、计算机、智能制造及光伏行业等。

此外,由于单晶硅片的尺寸大小直接决定了半导体应用中芯片的成本,硅片尺寸越大,将来在制成的每块晶圆上就能切割出更多的芯片,单位芯片的成本也就更低,因此大尺寸单晶硅的发展的趋势。

目前,我国多晶硅原材料供应主要由保利协鑫、新特能源、中能科技等企业完成。单晶硅产业链中游硅片制造的主要企业有隆基、中环、晶科、晶澳、上技术控等企业。下游应用市场可分为光伏产业和集成电路产业应用。

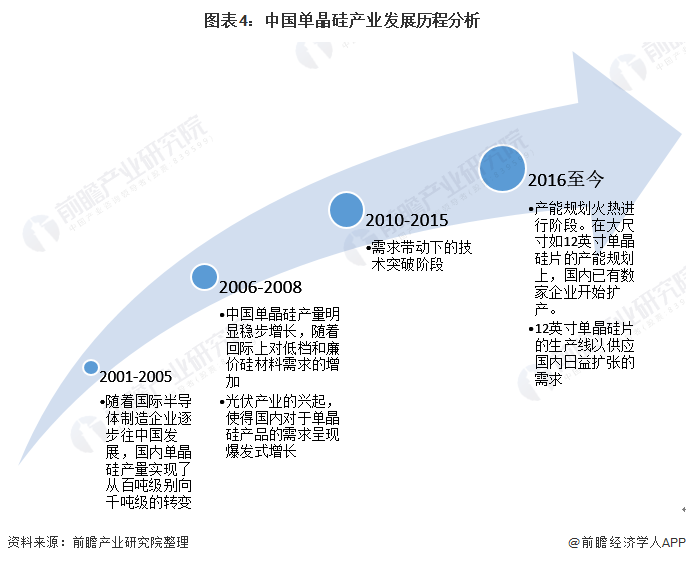

产业发展历程:进入产能规划火热进行阶段

单晶硅片已渗透到国民经济和国防科技中各个领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用使用单晶硅片。

纵观单晶硅片的发展,我国经历了从无到有,从落后到不断追赶再到接近,不断实现产业和技术上的双突破。

上游供给情况: 产量逐年上升,CR5格局逐渐稳定

随着科技不断进步,多晶硅的使用范围也不断扩大,不仅成为了信息产业中不可缺少的基础材料,并且也是太阳能转化为光能的理想介质。国家十分重视硅产业的发展,2005年国家发改委将6英寸以上的单晶硅、多晶硅和晶片列为国家重点鼓励发展产业项目,极大推动了中国光伏产业和电子信息工程的发展速度,使中国硅材料生产进入新的蓬勃发展阶段。

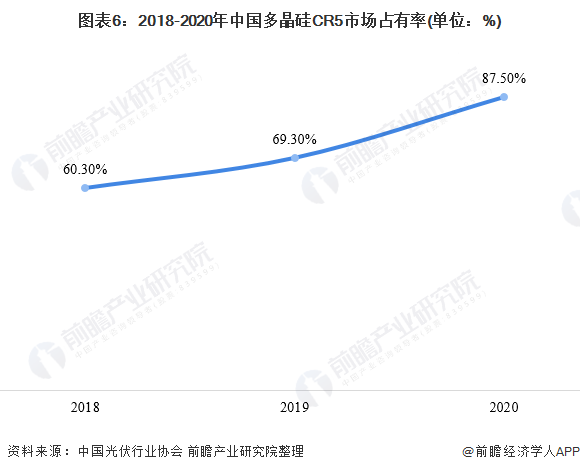

根据中国光伏行业协会的数据显示,2015-2020年中国多晶硅产量不断增加;2020年,全国多晶硅产量达39.2万吨,同比增长14.6%。其中,排名前五企业产量占国内多晶硅总产量87.5%,其中4家企业产量超过5万吨。2021年随着多晶硅企业技改及新建产能的释放,产量预计将达到45万吨。

国内产能方面,硅料行业C5格局渐稳固,中国多晶硅市场集中度不断提高,2019年中国多晶硅行业前五企业市场占有率为69.30%;2020年中国多晶硅行业前五企业市场占有率为87.5%,较2019年提升了18.20%;市场集中度进一步提高。

下游发展情况:光伏产业发展迅速

1、太阳能光伏发电在我国呈现爆发式增长

我国太阳能光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长,据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史新高,2020年,全国光伏新增装机4820万千瓦,同比增长59.50%。

截至2021年Q1,全国光伏发电新增装机5.56GW,相对于2020年一季度疫情影响下的极低值、四季度抢装潮下的极高值,已回归多年平均水平。

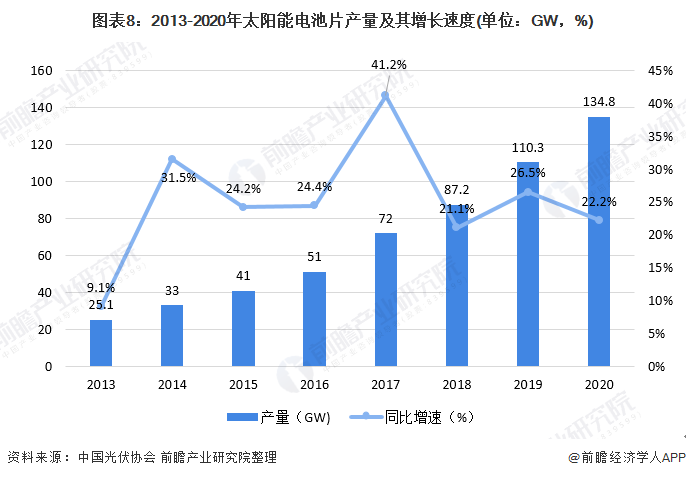

由于拥有较为有利的生产成本优势,我国已经成为全球最大的太阳能电池片和电池组件生产制造基地。2013年以来,我国太阳能电池片产量规模稳步提升,带动光伏产业对单晶硅需求稳步增长。据中国光伏协会统计数据,2020年,我国电池片产量约为134.8GW,同比增长22.2%。

2、集成电路制造行业市场规模不断提升

在我国政策的促进下,我国集成电路行业主要代表企业不断突破技术壁垒,促进我国集成电路行业的发展,其中中芯国际目前已能够生产n+1 nm的集成电路,虽不能完全替代7nm的芯片,但也能在短时间内解决我国机场电路短缺的问题。

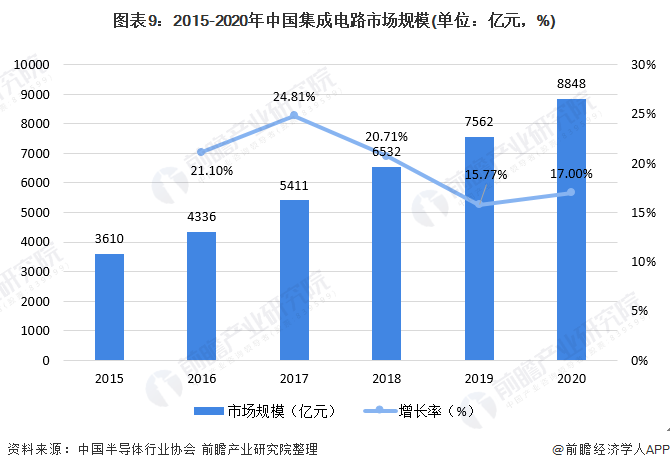

根据中国半导体行业协会数据显示,2015-2020年我国集成电路市场规模呈逐年增加趋势。2020年我国集成电路市场规模为8848亿元,较2019年增加17.00%。

目前我国消费电子、汽车电子、人工智能、5G、物联网等行业的新需求导致半导体芯片应用领域快速扩张。以智能手机为例,随着手机双摄像头、指纹识别、人脸识别、无线充电等新功能的普及,单台手机所需的芯片数量快速增加。

同时,汽车电子、人工智能、物联网行业近年来呈现快速发展的趋势,对各类控制芯片和管理芯片的需求呈现高速增长态势,为半导体芯片的需求带来了新的增量空间。

据中国半导体行业协会统计,2015-2020年中国芯片市场规模逐年增长,2020年为8848亿元,同比增长17%。

产业发展现状

1、供给:2020年产量和产能均出现大幅增长

单晶硅片的应用渗透到国民经济和国防科技中各个领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用使用单晶硅片。随着中国半导体产业的快速发展,中国单晶硅片产能的扩张迅速。

据中国有色金属工业协会硅业分会统计数据,截至2019年底,我国单晶硅片产能为115GW,占全球的97.6%。2020年随着我国单晶硅项目的建成,我国单晶硅片产能显著增加,据各公司公报统计得到2020年,我国单晶硅片产能约为235.3GW。

截至2019年底,我国单晶硅片产量为90GW,同比增长63.6%。前瞻根据中国光伏协会公布的2020年我国硅片产量161.3GW及我国单晶硅片占硅片市场占比测算得到2020年我国单晶硅产量约为146GW。

2、需求:2020年半导体单晶硅消费规模达到19.8亿元

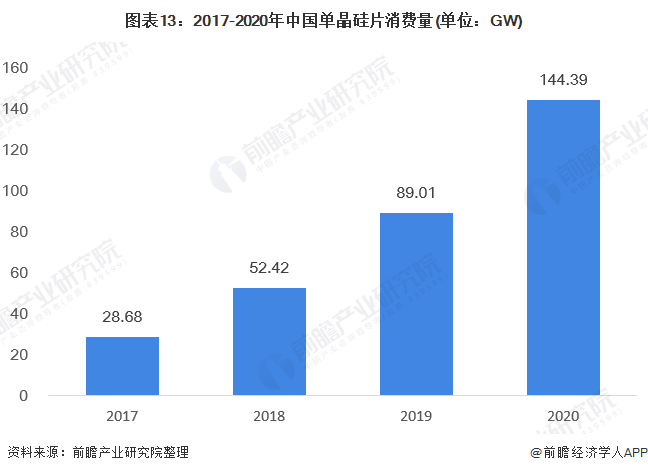

据中国有色金属工业协会硅业分会统计数据,截至2019年底,我国单晶硅片产量为90GW,同比增长63.6%,2020年我国单晶硅产量约为146GW。根据单晶硅行业龙头企业的产销率为98.9%估算,2020年我国单晶硅销量约为144.39GW。

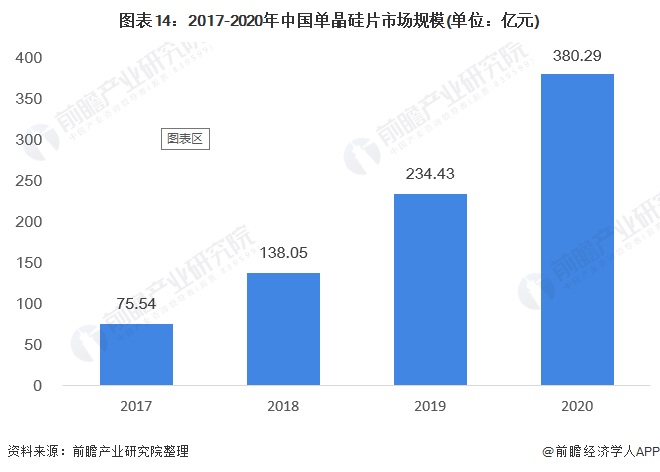

根据前瞻测算,2019年我国单晶硅行业市场规模达到234.43亿元,2020年初步估计市场规模上升至380.29亿元。

3、价格:2021年以来价格连续十次向上跳涨

2021年以来多晶硅价格的持续上涨,一方面是硅料供应基本无增量的同时,硅片扩产增量陆续释放,供需阶段性不匹配支撑价格持续上涨;另一方面是市场对于全年硅料供不应求现状可能持续的预判,使下游更加坚定地及时采购硅料。 由于多晶硅的价格上涨国内各类型单晶硅片的平均价格均实现不同程度的上涨。

以国内单晶硅的龙头企业隆基为例,5月25日,隆基股份公布6月硅片价格,M10、M6、G1全面上涨。其中M10由5.39元/片上涨至5.87元/片,涨价0.48元/片;M6硅片由4.49元/片上涨至4.89元/片,涨价0.4元/片;G1硅片由4.39元/片上涨至4.79元/片,涨价0.4元/片。

产业竞争格局

1、区域竞争:多集中在西部和北部区域,尤其是云南地区和内蒙古

从单晶硅规模较大的几家企业2021年规划产能分布的情况来看,我国单晶硅产业多集中在西部和北部区域,尤其是云南地区和内蒙古,多家龙头企业在这两个地区有单晶硅规划产能项目布局,其次是四川地区,也受到单晶硅企业产能投资建设的青睐。

2、企业竞争:CR5高达88.1%,隆基和中环呈现双寡头竞争格局

中国企业在硅片制造领域占据绝对优势。凭借规模制造优势和不断提高的技术水平,硅片已经成为中国企业占有份额最高的主要光伏产业环节。随着硅片制造技术和工艺不断进步,硅片的价格不断下降,这较大程度的降低了光伏行业的发电成本,促进了光伏行业的发展。

我国硅片产量总体呈逐年增长态势,2020年硅片产量为161.3GW,主要以156.75mm和158.75mm硅片为主,大硅片已成发展趋势。我国硅片行业代表企业主要有隆基股份、晶澳科技和亿晶光电等,行业市场集中度较高且不断提升,2020年行业CR5为88.1%。

具体到单晶硅行业来看,就目前整个竞争格局而言,隆基、中环和晶科从产能来看在国内市场份额合计达到72.2%,而且目前处于第一梯队的隆基产能优势明显,中环股份虽聚焦大硅片近年来产能有所增加,但是短期内超越隆基较为艰难,其他公司还需要一定的时间爬坡,所以目前单晶硅片的寡头格局已经清晰,前瞻产业研究院认为未来5年内单晶硅行业寡头格局还将保持。

产业发展前景及趋势预测

未来我国单晶硅的发展呈现以下三种主要的趋势。在需求和政策的双重鼓励之下,我国单晶硅的产能将进一步增长,企业将进一步扩增产能。第二是单晶硅中,N型单晶硅片的发展份额将逐年增大,同时大尺寸硅片也将成为各单晶硅公司的未来发展重点。

1、产能进一步扩增

近些年,受日本、美国、德国等发达国家需求影响,单晶硅销售市场火爆,带动国内外单晶硅制造企业销量激增。在国际上,从2014年开始,光伏制造商龙头便纷纷试探性布局高效单晶产品。

2016年2月,韩国LG公司斥资4.35亿美元扩大其电池生产线,宣称计划到2020年,将其N型单晶硅电池生产产能翻三倍。

2020年,环球晶圆宣布中德分公司扩建12英寸硅晶圆产能,预计2年内完成厂房建设、机台安装和量产。同时,国内光伏产品制造商龙头布局单晶产品,单晶产品供应商也是销售火爆。

2、N型单晶硅片的市场份额将逐年增大

据中国光伏行业协会预测,随着下游对单晶产品的需求增大,单晶硅片市场占比也将进一步增大,且 N 型单晶硅片占比将持续提升。未来多晶硅片的市场份额呈逐步下降趋势,但仍会在细分市场保持一定需求量。铸锭单晶市场占比未来市场份额保持平稳。结合中国光伏行业协会预测结构,预计2026年单晶硅(P型和N型)市场份额有望达98%。

3、硅片大尺寸化成为趋势

在摩尔定律的驱动下,硅片尺寸呈现从4寸→6寸→8寸→12寸的路径变化,参考半导体发展经验,光伏硅片和半导体类似,都是朝着大尺寸方向演变。因为总面积相等的情况下,单个硅片尺寸越大,电池片数量越少,焊带、遮光面积越少,转换效率越高。

1981年—2012年:以100mm、125mm为主;2012年—2018年:以156mm(M0)、156.75mm(M2)为主;2019年,隆基以存量电池产线能接受的极限尺寸为逻辑,推出166mm(M6)硅片,比M2面积大出12.2%;同年中环参考半导体经验,继续推出210mm(M12,G12)硅片,表面积比M2硅片提升了80.5%;2020年七家企业联合发布标准尺寸倡议,提议将182mm(M10)硅片作为标准。

“大尺寸”硅片有助于提高组件功率、降低成本已成行业共识。“大尺寸”硅片可以在不增加额外工艺、设备和人力消耗的情况下,增加设备的产能和单块组件的功率,进而降低上游、中游单瓦组件所需要摊销的人力、折旧、管理等成本,同时降低下游系统BOS成本。因此未来大尺寸的硅片将成为单晶硅企业的“兵家必争之地”。

以上数据来源于前瞻产业研究院《中国单晶硅行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对单晶硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来单晶硅行业发展轨迹及实践经验,对单晶硅行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT