2021年全球储能行业装机规模与区域分布情况分析 装机规模持续增长【组图】

储能,是通过特定的装置或物理介质将不同形式的能量通过不同方式储存起来,以便以后再需要时利用的技术。截至2020年底,全球已投运储能项目累计装机规模达到191.1GW,其中抽水蓄能的累计装机规模最大,占比为90.3%;电化学储能的装机规模紧随其后,占比为7.5%。

抽水蓄能仍占绝对优势

根据CNESA全统计,截至2020年底,全球已投运储能项目累计装机规模达到191.1GW,同比增长3.4%。

在全球储能市场中,抽水蓄能的累计装机规模最大,占比为90.3%;电化学储能的装机规模紧随其后,占比为7.5%;熔融盐储热装机规模占比为1.8%;压缩空气储能和飞轮储能装机规模占比均小于1%。

2015-2020年,全球抽水蓄能的累计装机规模呈增长趋势。截至2020年底,全球抽水学能累计装机规模为172.5GW,同比增长0.9%。在全球储能市场上占据绝对领先地位。

电化学储能突破10GW

电化学储能是应用范围最为广泛、发展潜力最大的储能技术。所以目前全球储能技术的开发主要集中在电化学储能领域。截至2020年底,电化学储能的累计装机规模达到14.2GW,同比增长49.6%。其中,锂离子电池的累计装机规模最大,达到了13.1GW,电化学储能和锂离子电池的累计规模均首次突破10GW大关。

2020年,新冠疫情席卷全球,储能行业虽也遭受严重影响,但经历上半年的低迷之后,市场逐渐回暖,新增投运储能项目,特别是电化学储能项目的装机规模逆势而长。

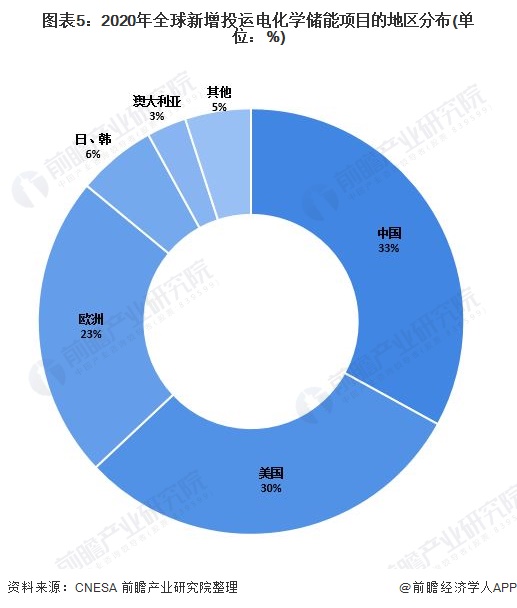

其中,中国、美国和欧洲占据了全球电化学储能市场的主导地位,三者合计占全球电化学新增投运总规模的86%。

更多数据请参考前瞻产业研究院《中国储能行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对储能行业的发展背景、装机情况、投资规模、竞争格局等行业现状进行分析,并结合多年来储能行业发展轨迹及实践经验,对储能行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT